- 简答题 某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2010年12月有关辅助生产费用的资料如下表:

扫码下载亿题库

精准题库快速提分

参考答案

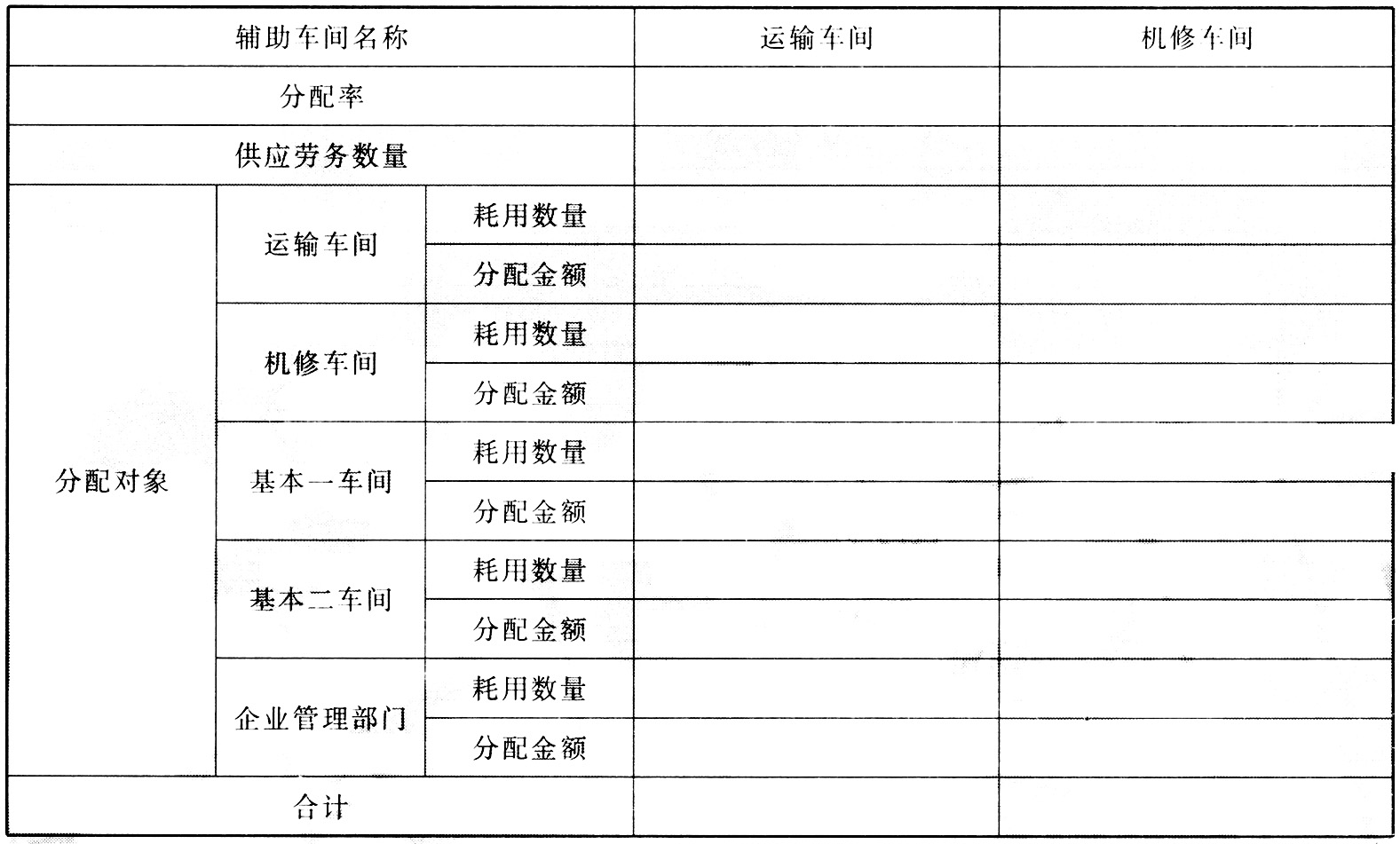

参考答案 (1)辅助生产费用分配表(直接分配法)

对外供应劳务数量:

运输车间=16000-1000=15000(公里)

机修车间=18800-800=18000(小时)

运输车间分配率=4800/15000=0.32(元/公里)

机修车间分配率=9400/18000=0.5222(元/小时)

辅助生产费用分配表

(直接分配法) 数量单位:小时、公里

2010年12月 金额单位:元

借:制造费用—一车间 6724.24

—二车间 5150.96

管理费用 2324.8

贷:生产成本—辅助生产成本—运输4800

—机修 9400

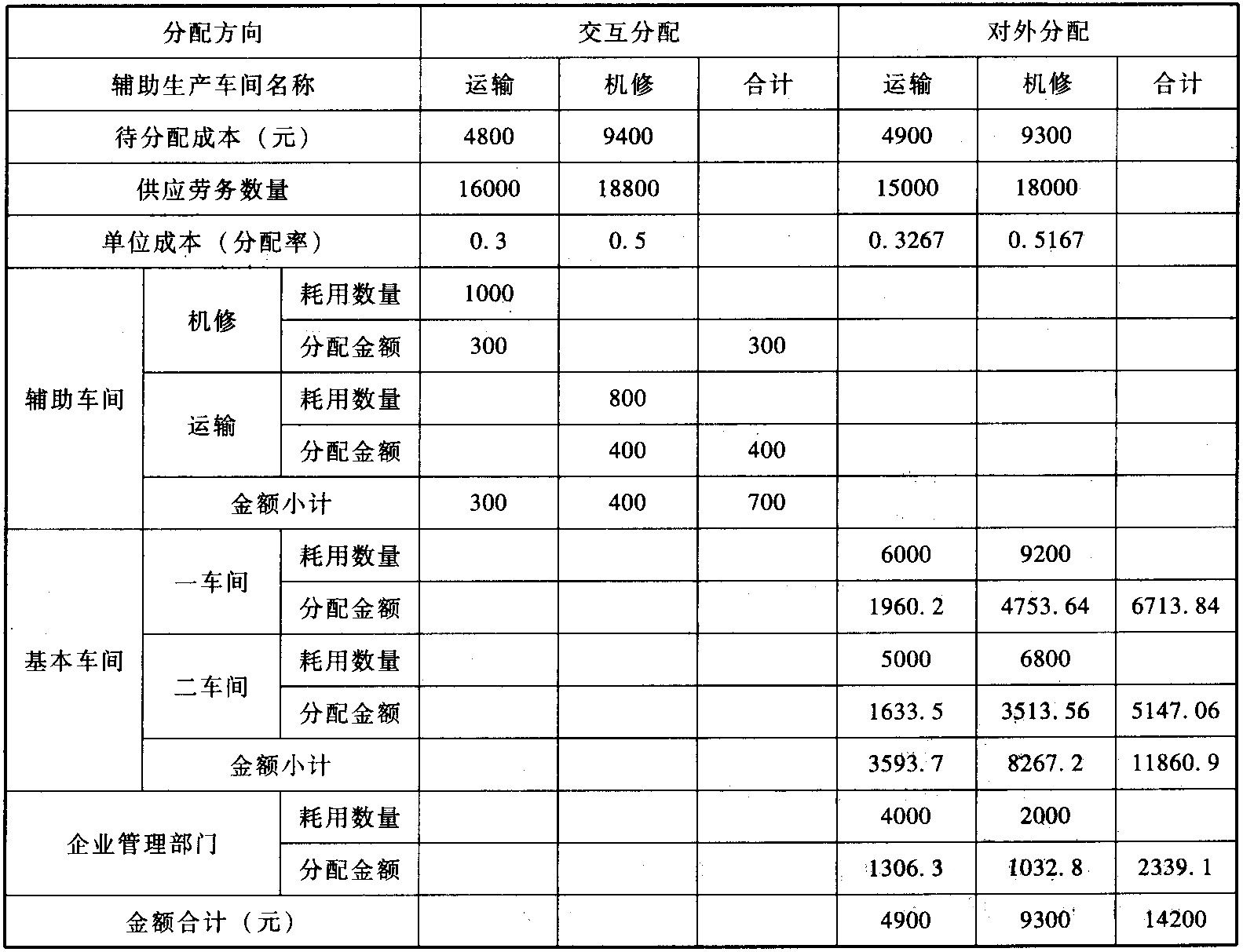

(2)第一次分配:(对内交互分配)

运输分配率=4800/16000=0.3(元/公里)

机修分配率=9400/18800=0.5(元/小时)

运输部门为机修车间提供的运输费用=0.3×1000=300(元)

机修车间为运输部门提供的机修服务成本=0.5×800=400(元)

第二次分配(对外分配)

运输部门待分配费用=原费用+分配转入费用-分配转出费用=4800+400-300=4900(元)

机修车间待分配费用=9400+300-400=9300(元)

运输分配率=4900/15000=0.3267(元/公里)

机修分配率=9300/18000=0.5167(元/小时)

辅助生产费用分配表

(交互分配法) 数量单位:小时、公里

2010年12月 金额单位:元

①对内分配:

借:生产成本—辅助生产成本—机修 300

—运输 400

贷:生产成本—辅助生产成本—运输 300

—机修 400

②对外分配

借:制造费用—一车间 6713.84

—二车间 5147.06

管理费用 2339.1

贷:生产成本—辅助生产成本—运输4900

—修理 9300

(3)

辅助生产费用分配表

(计划成本分配法) 数量单位:小时、公里

2010年12月 金额单位:元

借:生产成本—辅助生产成本—运输400

—机修 350

制造费用—一车间4600

—二车间 3400

管理费用 1000

贷:生产成本—辅助生产成本—运输 5600

—修理 9750

结转差异:

借:管理费用 350

贷:生产成本—辅助生产成本—机修 350

借:生产成本—辅助生产成本—运输400

贷:管理费用 400

(4)①按总劳务分配率确定受益多少的顺序

运输部门的受益额=800×(9400/18800)=400(元)

机修部门的受益额=1000×(4800/16000)=300(元)

先分受益少的机修部门,再分运输部门。

②分配

辅助生产费用分配表

(顺序分配法) 数量单位:小时、公里

2010年12月 金额单位:元

分配机修费用的会计分录:

借:生产成本—辅助生产成本—运输 400

制造费用—一车间 4600

—二车间 3400

管理费用 1000

贷:生产成本—辅助生产成本—机修 9400

分配运输费用的会计分录:

借:制造费用—一车间 2080

—二车间 1733.33

管理费用 1386.67

贷:生产成本—辅助生产成本—运输 5200

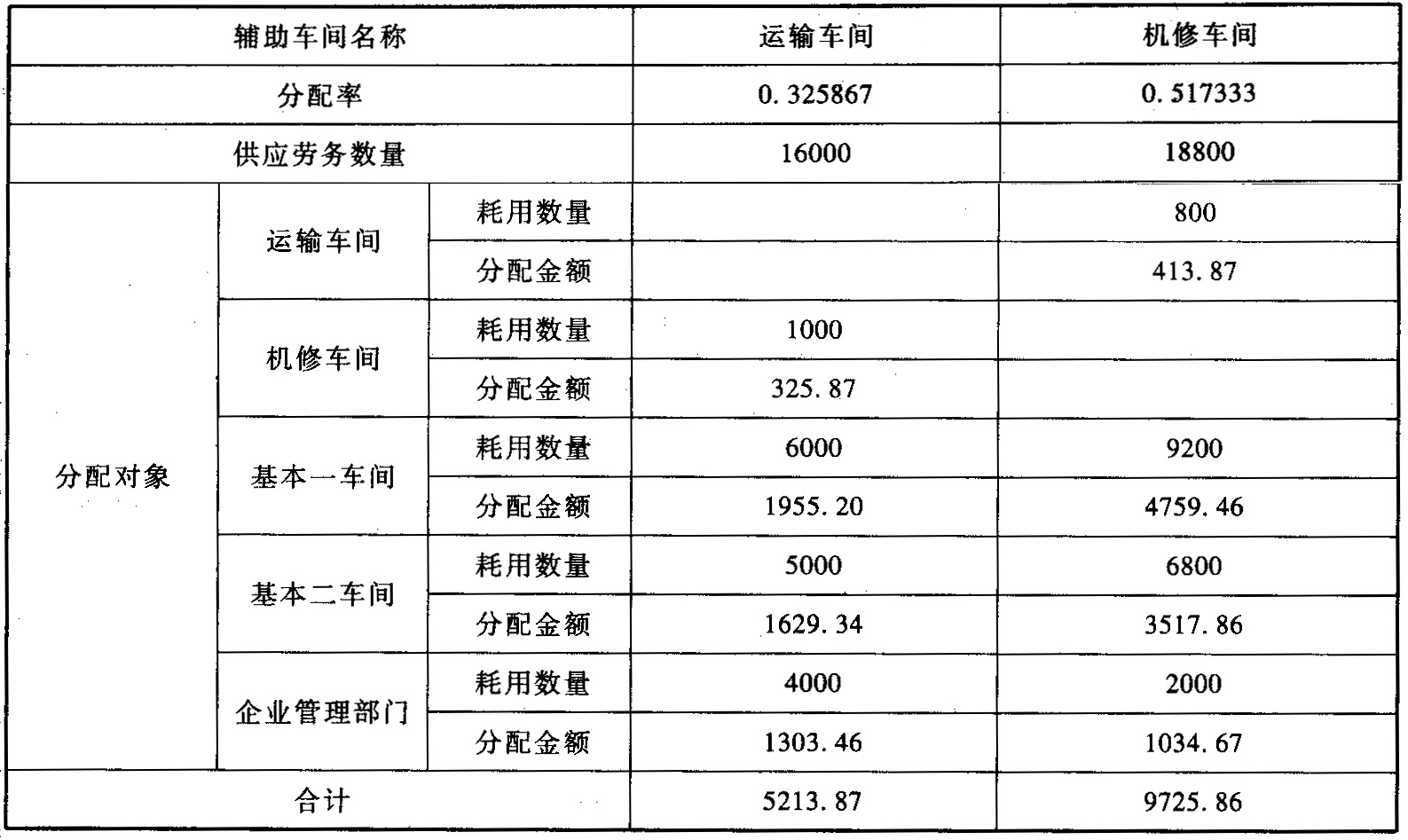

(5)设机修车间的分配率为X修,运输车间的分配率为Y运,建立联立方程:

解得:X修=0.517333

Y运=0. 325867

辅助生产费用分配表

(代数分配法) 数量单位:小时、公里

2010年12月 金额单位:元

借:生产成本—辅助生产成本—运输

413.87

制造费用—一车间 4759.46

—二车间 3517.86

管理费用 1034.67

贷:生产成本—辅助生产成本—机修 9725.86

分配运输费用的会计分录:

借:生产成本—辅助生产成本—机修 325.87

制造费用—一车间 1955.20

—二车间 1629.34

管理费用 1303.46

贷:生产成本—辅助生产成本—运输 5213.87

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。该公司锅炉和机修两个辅助车间之间相互提供产品和劳务,采用计划分配法进行分配。锅炉车间的成本按供汽量分配,单位计划分配率为5元/立方米,修理费用按修理工时比例进行分配,单位计划分配率为4元/小时。该公司2012年3月有关辅助生产成本的资料见下表:(“辅助生产成本”科目要列出明细科目,答案中金额单位用元表示)

- 2 【单选题】某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用40 000元。当月生产甲、乙两种产品共耗用16 000工时,其中,甲产品耗用10 000工时,乙产品耗用6 000工时。则甲产品应分配的制造费用为( )元。

- A 、25 000

- B 、15 000

- C 、2 500

- D 、40 000

- 3 【单选题】生产车间发生的制造费用分配后,一般应计入()科目。

- A 、主营业务成本

- B 、库存商品

- C 、其他业务成本

- D 、生产成本

- 4 【单选题】某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中,甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为( )元。

- A 、30000

- B 、15000

- C 、12000

- D 、22500

- 5 【简答题】 丁公司辅助生产车间的制造费用不通过“制造费用”科目核算。该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。锅炉车间的成本按供汽量比例分配,修理费用按修理工时比例进行分配。辅助生产费用的分配采用计划成本分配法。假定机修车间计划单位成本为每修理工时耗费2.5元,锅炉车间计划单位成本为每立方米耗费4元。该公司2010年7月有关辅助生产成本的资料见下表。

- 6 【单选题】甲公司辅助生产成本不通过制造费用科目核算,当月辅助生产车间A提供劳务总量为350小时,成本为50万元,其中为基本生产车间提供辅助劳务300小时,为辅助生产车间B提供劳务50小时;辅助生产车间B提供劳务总量为600小时,成本为80万元,其中为基本生产车间提供辅助劳务500小时,为辅助生产车间A提供劳务100小时。甲公司辅助生产费用采用直接分配法进行分配,则当月辅助生产车间应分配给基本生产车间的成本费用为()万元。

- A 、116

- B 、105

- C 、125

- D 、130

- 7 【单选题】甲公司辅助生产成本不通过“制造费用”科目核算,当月辅助生产车间A提供劳务总量为350小时,成本为50万元,其中为基本生产车间提供辅助劳务300小时,为辅助生产车间B提供劳务50小时;辅助生产车间B提供劳务总量为600小时,成本为80万元,其中为基本生产车间提供辅助劳务500小时,为辅助生产车间A提供劳务100小时。甲公司辅助生产费用采用直接分配法进行分配,则当月辅助生产车间应分配给基本生产车间的成本费用为( )万元。

- A 、116

- B 、105

- C 、125

- D 、130

- 8 【不定项】第三车间的制造费用的约当产量为()件。

- A 、290

- B 、220

- C 、210

- D 、235

- 9 【单选题】甲公司辅助生产成本不通过“制造费用”科目核算,当月辅助生产车间A提供劳务总量为350小时,成本为50万元,其中为基本生产车间提供辅助劳务300小时,为辅助生产车间B提供劳务50小时;辅助生产车间B提供劳务总量为600小时,成本为80万元,其中为基本生产车间提供辅助劳务500小时,为辅助生产车间A提供劳务100小时。甲公司辅助生产费用采用直接分配法进行分配,则当月辅助生产车间应分配给基本生产车间的成本费用为()万元。

- A 、116

- B 、105

- C 、125

- D 、130

- 10 【单选题】某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用50 000元。当月生产甲、乙两种产品共耗用20 000工时,其中,甲产品耗用16 000工时,乙产品耗用4 000工时。则甲产品应分配的制造费用为( )元。

- A 、30000

- B 、20000

- C 、16000

- D 、40000

- 以下项目中,属于资产负债表中流动负债项目的是( )。

- 以下属于商业企业常用存货发出方法有()。

- 所有者权益变动表只是反映企业在一定期间未分配利润的增减变动情况的报表。( )

- 有关甲企业进口A型号高档化妆品应缴纳的关税,下列计算正确的是()。

- 下列关于投资性房地产的表述正确的有( )。

- 甲公司为增值税一般纳税人,2017年4月8日外购工程物资一批,取得货物增值税专用发票注明的金额为200万元,增值税税额为34万元。甲公司开出并经银行承兑的商业汇票一张,面值为234万元,期限3个月。交纳银行承兑手续费1.17万元。则甲公司应付票据的入账金额为( )万元。

- 仲裁裁决为终局裁决,裁决书自()起发生法律效力(法律另有规定的除外)。

- 已核销其他应收款在以后期间收回的,按照实际收回的金额,借记“银行存款”等科目,贷记“坏账准备”科目。 ()

亿题库—让考试变得更简单

已有600万用户下载

D4BYb