-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

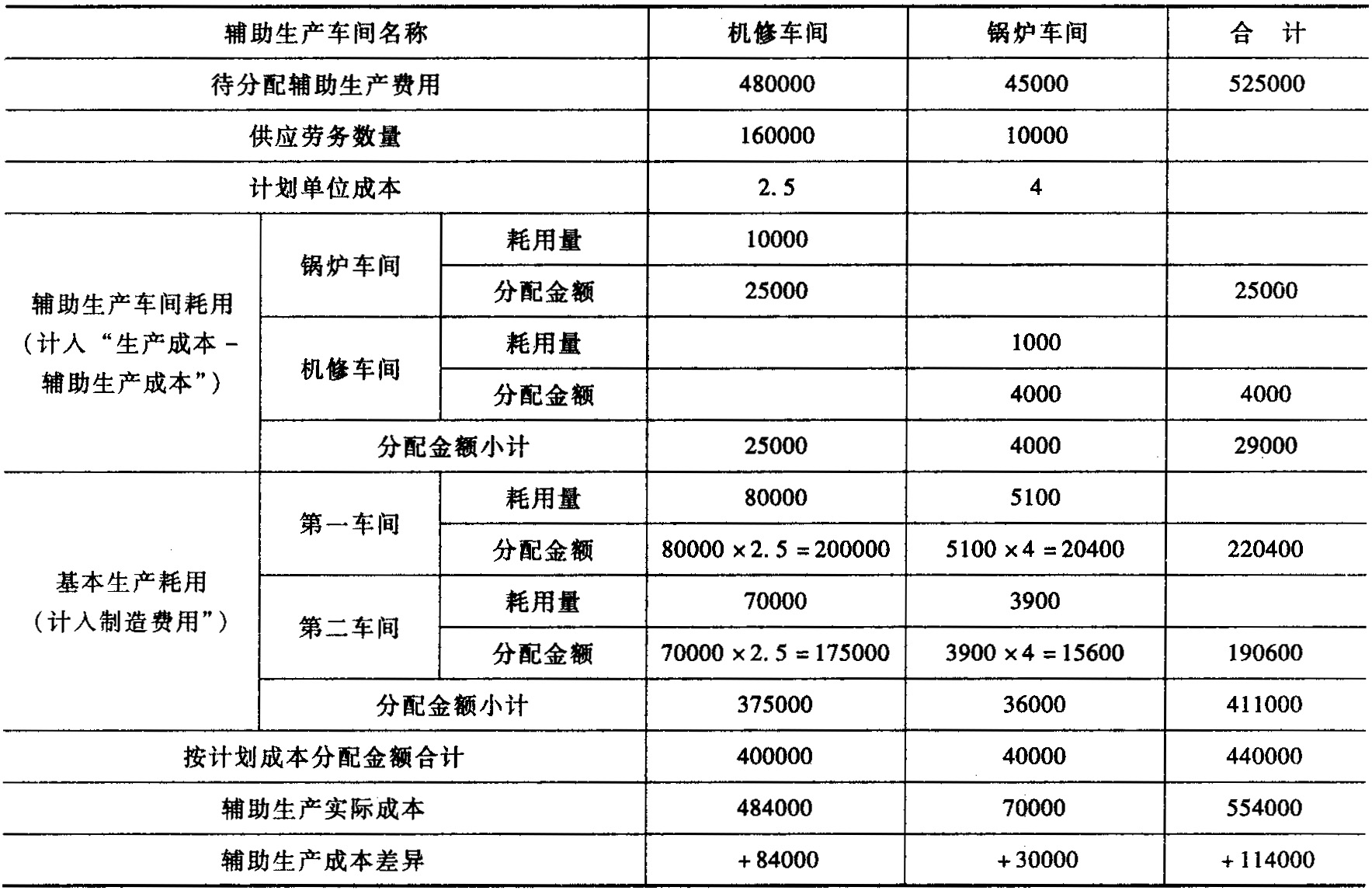

本题考核计划成本分配法分配辅助生产费用。

(1)

机修车间的实际成本=480000+1000×4=484000(元)

锅炉车间的实际成本=45000+10000×2.5=70000(元)

辅助生产费用分配表

(计划成本分配法) 数量单位:小时、立方米

2010年7月 金额单位:元

(2)按计划成本分配

借:生产成本——辅助生产成本(机修车间) 4000

——辅助生产成本(锅炉车间) 25000

制造费用——第一车间 220400

——第二车间 190600

贷:生产成本——辅助生产成本(机修车间)400000

——辅助生产成本(锅炉车间)40000

再将辅助生产成本差异计入管理费用:

借:管理费用 114000

贷:生产成本——辅助生产成本(机修车间) 84000

——辅助生产成本(锅炉车间) 30000

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

YPv0n