- 综合题(主观)甲公司于2005年12月31日购入价值500万元的设备一台,预计使用年限5年,无残值,会计上采用直线法计提折旧,税法规定采用双倍余额递减法计提折旧,预计使用年限和净残值与会计相同。假定甲公司每年会计利润总额均为1 000万元,适用的所得税税率为33%。按照2007年颁布的企业所得税税法规定,应从2008年起将所得税税率改为25%, 要求: (1)填列下列所得税计算表中的相关数据;

(2)编制各年有关所得税的会计分录,并列示计算过程。

(2)编制各年有关所得税的会计分录,并列示计算过程。

扫码下载亿题库

精准题库快速提分

参考答案

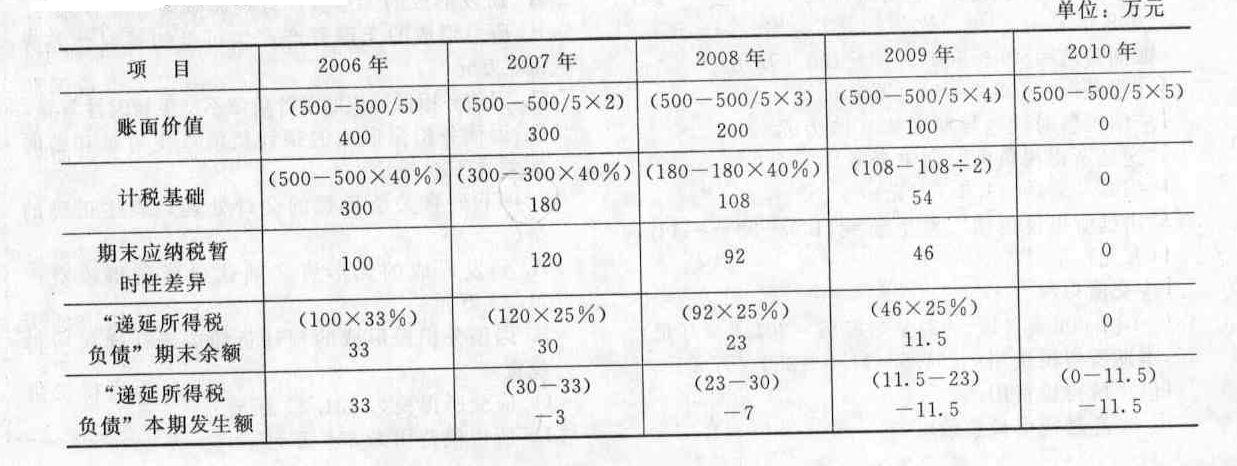

参考答案(1)所得税的计算表

(2) 2006年末:账面价值=500-500/5=400(万元)计税基础=500-500×40%= 300(万元)应纳税暂时性差异期末数=100(万元)“递延所得税负债”期末余额=100×33%=33(万元)“递延所得税负债”发生额=33-0=33(万元)(贷方)应交所得税=[1 000-(100-0)]×33%=297(万元)本期所得税费用=297+33=330(万元)借:所得税费用 330贷:应交税费—应交所得税 297递延所得税负债 33

2007年末:账面价值=500-500/5×2=300(万元)计税基础=300-300×40%=180(万元)应纳税暂时性差异期末数=120万元“递延所得税负债”期末余额=120×25%=30(万元)“递延所得税负债”发生额=30-33=-3(万元)应交所得税=[1 000-(120-100)]×33%=323.4(万元)本期所得税费用=323.4-3=320.4(万元)借:所得税费用 320.4递延所得税负债 3贷:应交税费—应交所得税 323.4

2008年末:账面价值=500-500/5×3=200(万元)计税基础=180-180×40%=108(万元)应纳税暂时性差异期末数=92万元“递延所得税负债”期末余额=92×25%=23(万元)“递延所得税负债”发生额=23-30=-7(万元)应变所得税=[1000-(99-120)]×25%=257(万元)本期所得税费用=257-7=250(万元)借;所得税费用 250递延所得税负债 7贷:应交税费应交所得税 257

2009年末:账面价值=500-500/5×4=100(万元)计税基础= 108/2 =54(万元)应纳税暂时性差异期末数=46万元“递延所得税负债”期末余额=46×20%=11.5(万元)“递延所得税负债”发生额=11.5-23=-11.5(万元)应交所得税=[1 000-(46-92)]×25%=261.5(万元)本期所得税费用=261.5-11.5=250(万元)借:所得税费用 250递延所得税负债 11.5贷:应交税费—应交所得税 261,5

2010年末:账面价值=0 计税基础=0 账面价值等于计税基础 “递延所得税负债”期末余额=0“递延所得税负债”发生额=0-11.5=-11.5(万元)应交所得税=[1 000-(0-46)]×25%=261.5(万元)本期所得税费用=261.5-11.5=250(万元)借:所得税费用 250递延所得税负债 11.5贷:成交税费—位交所得税 261.5

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2011年12月31日购入一栋办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2014年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2014年12月31日,该办公楼的公允价值为2200万元。下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是( )。

- A 、出租办公楼2014年应计提折旧150万元

- B 、出租办公楼应于租赁期开始日确认其他综合收益175万元

- C 、出租办公楼应于租赁期开始日按其原价3000万元确认为投资性房地产

- D 、出租办公楼2014年取得的75万元租金应冲减投资性房地产的账面价值

- 2 【单选题】A公司2009年12月31日购入价值20万元的设备,预计使用期5年,无残值。采用直线法计提折旧,税法允许采用双倍余额递减法计提折旧。适用的所得税税率为25%。2011年12月31日应纳税暂时性差异余额为( )。

- A 、4.8万元

- B 、12万元

- C 、7.2万元

- D 、4万元

- 3 【单选题】A公司2005年12月31日购入价值20万元的设备,预计使用年限5年,无残值。采用直线法计提折旧,计税时采用双倍余额递减法计提折旧。2007年及以前期间适用的所得税税率为33%,按照2007年颁布的企业所得税法,A公司从2008年起适用的所得税税率为25%。2007年12月31日的递延所得税负债余额为( )。

- A 、0.12万元

- B 、1.58万元

- C 、1.2万元

- D 、4万元

- 4 【单选题】A公司2012年12月31日购入价值200万元的设备一台,预计使用5年,无残值。会计采用年限平均法计提折旧,税法允许采用双倍余额递减法计提折旧。预计使用期限和预计净残值,税法与会计规定相同。适用的所得税税率为25%。2014年应确认的递延所得税负债发生额为()万元。

- A 、1.2(借方)

- B 、2(借方)

- C 、1.2(贷方)

- D 、2(贷方)

- 5 【综合题(主观)】计算乙公司2×12年12月31日购入生产设备的现值;

- 6 【单选题】甲公司20×1年12月31日购入一栋办公楼,实际取得成本为3000万元,该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,20×4年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租赁期2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。20×4年12月31日,该办公楼的公允价值为2200万元。上述交易或事项对甲公司20×4年度营业利润的影响金额是( )万元。

- A 、0

- B 、-75

- C 、-600

- D 、-675

- 7 【综合题(主观)】计算乙公司2 ×12年12月31日购入生产设备的现值;

- 8 【综合题(主观)】计算乙公司2 ×12年12月31日购入生产设备的现值.

- 9 【单选题】甲公司2×13年12月31日购入一栋办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2×16年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2×16年12月31日,该办公楼的公允价值为2200万元。不考虑其他因素,下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是()。

- A 、出租该办公楼应于2×16年计提折旧150万元

- B 、出租该办公楼应于租赁期开始日确认其他综合收益175万元

- C 、出租该办公楼应于租赁期开始日按其原价3000万元确认为投资性房地产

- D 、出租该办公楼2×16年取得的75万元租金应冲减投资性房地产的账面价值

- 10 【多选题】甲公司2×13年12月31日购入一栋办公楼,实际取得成本为6000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2×16年6月30日甲公司与乙公司签订租赁协议,该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金300万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为5200万元。甲公司对投资性房地产采用公允价值模式进行后续计量。下列各项关于甲公司上述交易或事项会计处理的表述中,正确的有()。

- A 、出租办公楼应于2×16年计提折旧300万元

- B 、出租办公楼应于租赁期开始日确认公允价值变动损益-50万元

- C 、出租办公楼应于租赁期开始日按5250万元确认为投资性房地产

- D 、出租办公楼2×16年取得的150万元租金收入应确认其他业务收入

- 甲、乙、丙三个公司在S市设立A灯具有限责任公司(以下简称“A公司”),拟定的注册资本为100万元,甲公司以货币出资10万元,以机器设备出资20万元,乙公司以货币出资10万元,以专利权出资35万元,丙公司以厂房出资25万元。但在公司登记时,工商行政管理机关有关人员指出股东出资不符合法律规定,经过更正后公司得以成立。该公司2010年发生如下事项。(1)公司董事会通过如下决议:①根据公司产品市场营销业务发展的需要,决定增设市场开发部,并根据总经理A的提名聘任B为市场开发部经理;②根据总经理A的提名,解聘财务负责人C的职务,聘任监事D兼任财务负责人;(2)王某为公司董事会的董事,A公司生产的灯具价廉物美,行销市场,在S市的灯具市场占有半壁江山。2010年A公司的灯具产品发生严重滞销,销售额持续下降。经调查,发现王某于2006年与几个朋友合资投资设立B照明器具有限责任公司(以下简称“B公司”),王某在B公司任常务副总经理,具体负责B公司的生产经营。由于B公司生产的灯具在用料、款式、功能方面与A公司生产的灯具相差无几,挤占A公司的一部分市场份额。于是,A公司董事会作出如下决议:①要求王某将从B公司所得收入归A公司所有;②撤销王某A公司董事的职务,增补张某为A公司的董事;③2011年5月,经检查,发现A公司设立时甲企业出资的机器设备价值显著低于公司章程所定价额,但经过股东会的决议,将甲企业补足出资的义务免除。要求:根据公司法律制度的规定,分析回答下列问题。(1)公司成立时拟定的注册资本数额是否符合法律规定?有限责任公司的最低资本限额为多少?(2)股东的出资方式和出资额是否符合法律规定?并说明理由。(3)公司董事会决定增设市场开发部和聘任开发部经理的决议是否符合法律规定?并说明理由。(4)董事会聘任监事D为财务负责人是否符合法律规定?并说明理由。(5)王某任B公司常务副总经理,负责B公司生产经营活动的行为是否符合规定?并说明理由。(6)A公司董事会针对王某作出的两项决议是否符合法律规定?并说明理由。(7)对于甲股东出资不实的情况,根据《公司法司法解释(三)》的规定,相关股东的责任应该如何划分?股东会免除甲企业补足出资义务的决议是否符合规定?分别说明理由。

- 如果三个月的欧元定期存款的利率是7%,那么三个月的欧元期货合同的定价应当是()。

- 计算项目评价使用的含有风险的折现率。

- 下列关于购买二手车的说法,正确的是( )。

- 下列关于计量单元的说法中,不正确的是( )。

- 2016年4月1日,某商场建成开业,其房产包括地上三层商场及地下一层(地下商场与地上商场相连),地上商场原值3000万元,地下商场原值800万元。该商场还有一座独立的地下仓库,原价600万元。该商场所在省财政和地方税务部门确定的地下建筑物的房产原价折算比例为70%,省人民政府确定的房产原值减除比例为30%。该商场以上建筑物2016年4月至12月应缴纳房产税()万元。

- 某产业投资基金的组织形式为有限合伙企业,其有限合伙人的下列行为中,符合合伙企业法律制度规定的有( )。

- 在货币单元抽样中,下列关于推断总体错报的说法恰当的有( )。

- 弗农从产品的研发和生产角度,将产品生命周期分为( )。

- 计算职工福利费、工会经费和职工教育经费应调整的应纳税所得额。

亿题库—让考试变得更简单

已有600万用户下载

janx6