- 综合题(主观)

题干:乙上市公司(以下简称“乙公司”)2×12年至2×14年度发生以下业务:(1)2×12年12月31日采用分期付款方式购买需要安装的大型生产设备,设备总价款20000万元,合同约定设备到货时乙公司支付4000万元,其余货款分3年支付,乙公司需要在2×13年年末支付货款6000万元,2×14年年末和2×15年年末各支付5000万元,乙公司已于2×12年年末收到设备且支付了4000万元货款。假设乙公司按照3年期银行借款年利率6%作为折现率。(2)按照有关规定乙公司在设备使用期满承担弃置义务,将发生预计弃置费用2000万元,假设折现率为5%。(3)2×13年12月31日用银行存款支付其他建筑安装费用3000万元后该设备达到预定可使用状态并交付使用,乙公司在2×13年年末按照合同支付货款并摊销未确认融资费用。(4)乙公司从2×14年1月开始对该项同定资产按年限平均法计提折旧,预计使用年限为20年,预计净残值为0。(5)乙公司从2×14年开始确认弃置义务应承担的利息费用。假定不考虑增值税等相关税费。

题目:计算乙公司2×12年12月31日购入生产设备的现值;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案购入生产设备的现值=4000 +6000/ (1 +6% ) + 5000/ ( 1 + 6% )^2+ 5000/ ( 1 + 6% )^3=18308.46 (万元)。

您可能感兴趣的试题

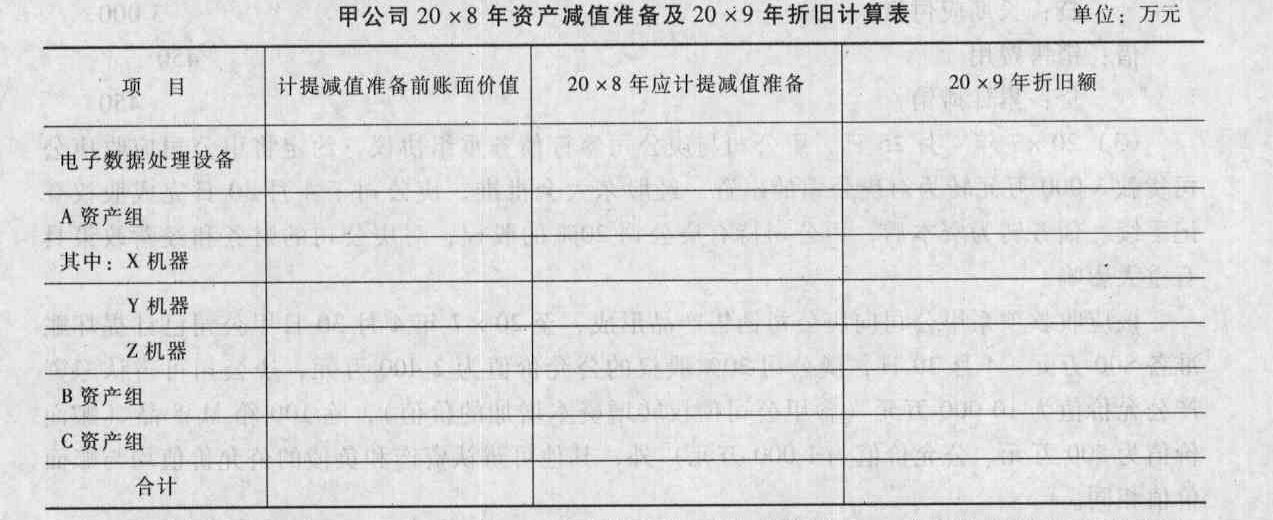

您可能感兴趣的试题- 1 【综合题(主观)】计算甲公司20×8年12月31日电子数据处理设备和A、B、C资产组及其各组成部分应计提的减值资金积累,并编制相关会计分录;计算甲公司电子数据处理设备和A、B、C资产组及其各组成部分于20×9年度应计提的折旧额。将相关数据填列在“甲公司20×8年资产减值准备及20×9年折旧计算表”内。

- 2 【综合题(主观)】计算甲公司20×8年12月31日商誉应计提的减值准备,并编制相关的会计分录。

- 3 【综合题(主观)】计算20×8年12月31日甲公司对丙公司长期股权投资的账面价值。

- 4 【综合题(主观)】计算20×9年12月31日甲公司对丙公司长期股权投资的账面价值,并编制相关会计分录。

- 5 【单选题】甲公司20×1年12月31日购入一栋办公楼,实际取得成本为3000万元,该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,20×4年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租赁期2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。20×4年12月31日,该办公楼的公允价值为2200万元。上述交易或事项对甲公司20×4年度营业利润的影响金额是( )万元。

- A 、0

- B 、-75

- C 、-600

- D 、-675

- 6 【简答题】计算2015年12月31日B公司应并入A公司合并财务报表的可辨认净资产的价值。

- 7 【综合题(主观)】计算乙公司2 ×12年12月31日购入生产设备的现值;

- 8 【综合题(主观)】计算乙公司2 ×12年12月31日购入生产设备的现值.

- 9 【综合题(主观)】计算甲公司20×8年12月31日对持有的乙公司债券和丙公司股票应确认的减值损失金额,并编制相关会计分录。

- 10 【单选题】A公司2×14年12月31日购入一台价值400万元的设备,预计使用年限为5年,预计净残值为0。会计采用年限平均法计提折旧,税法允许采用双倍余额递减法计提折旧。税法与会计规定的预计使用期限和预计净残值相同。A公司适用的所得税税率为25%。2×16年A公司因该设备应确认的递延所得税负债发生额为()万元。

- A 、2.4(借方)

- B 、4(借方)

- C 、2.4(贷方)

- D 、4(贷方)

热门试题换一换

- 下列各项中,符合关税减免规定的有()。

- 根据《企业破产法》规定,下列选项中可以担任管理人的有( )。

- 下列关于美式看涨期权的表述中,正确的是()。

- 针对会计师事务所的贷款和担保,以下说法中,表述不恰当的是()。

- 甲企业与乙企业均为增值税一般纳税人,2013年4月甲企业从乙企业购入一批原材料,取得乙企业开具的增值税专用发票,因资金紧张无法在合同约定的日期支付货币资金,经过与乙企业协商达成协议,甲企业用自产的一批货物抵顶货款并向乙企业开具增值税专用发票,乙企业取得该批货物后作为福利发放给职工,则下列关于此项业务的表述中,正确的是()。

- 以下属于价值链主要驱动因素的包括()。

- “以旧换新”销售金项链应缴纳的消费税;

- 下列发行方式属于公开间接发行方式的有( )。

- 结合资料分析华龙公司收购安全气囊生产厂家属于一体化战略中的哪种类型,此战略实施的条件是什么。

亿题库—让考试变得更简单

已有600万用户下载

7qPY1