- 单选题下列关于企业所得税纳税申报,表述不正确的是()。

- A 、企业所得税按月或按季预缴的,应当自月份或季度终了之日起30日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款

- B 、上年度认定为小型微利企业的,其分支机构不就地预缴企业所得税

- C 、建筑企业总机构应按照有关规定办理企业所得税年度汇算清缴,各分支机构和项目部不进行汇算清缴

- D 、企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足十二个月的,应当以其实际经营期为一个纳税年度

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

企业所得税按月或按季预缴的,应当自月份或季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

您可能感兴趣的试题

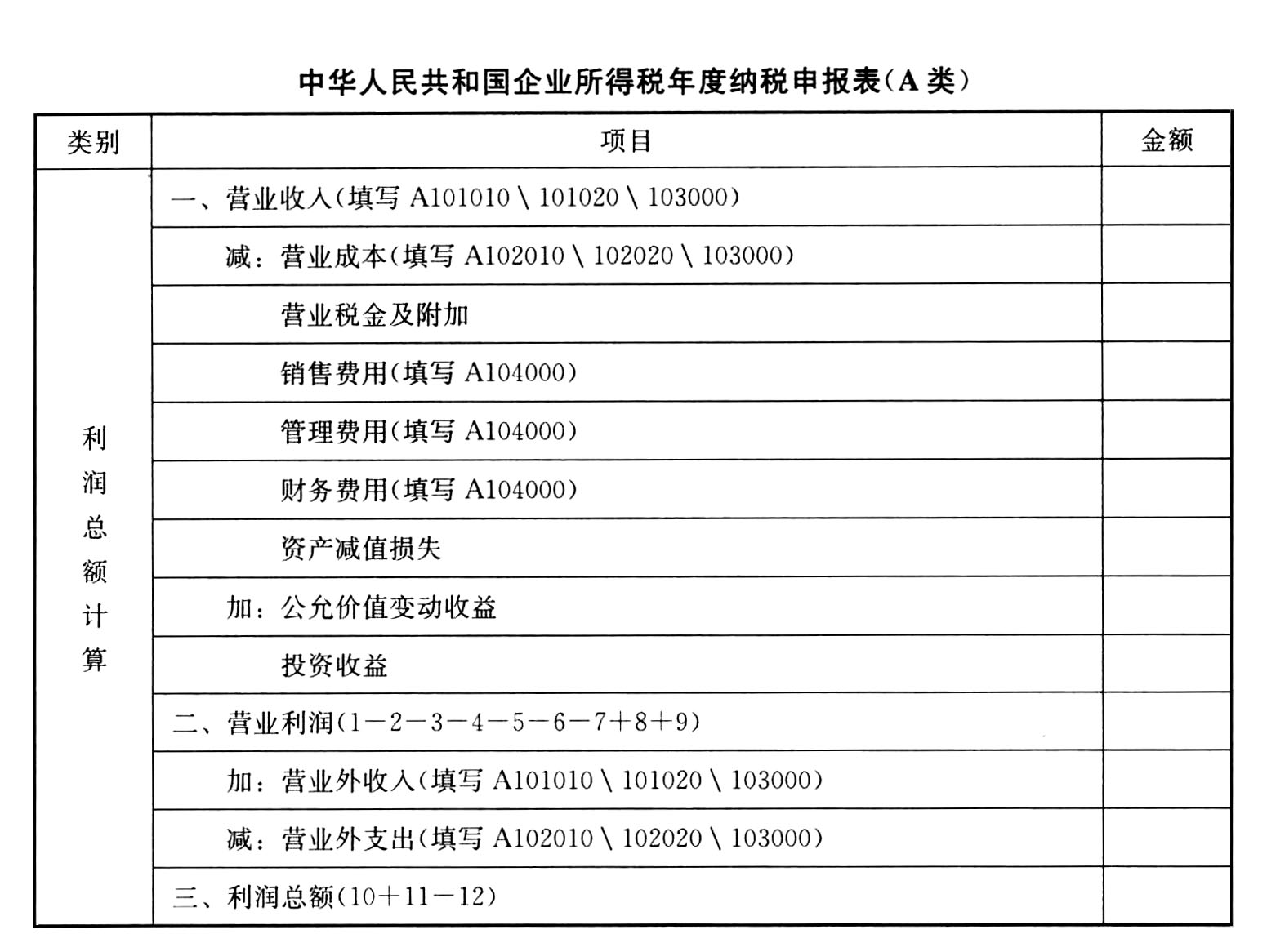

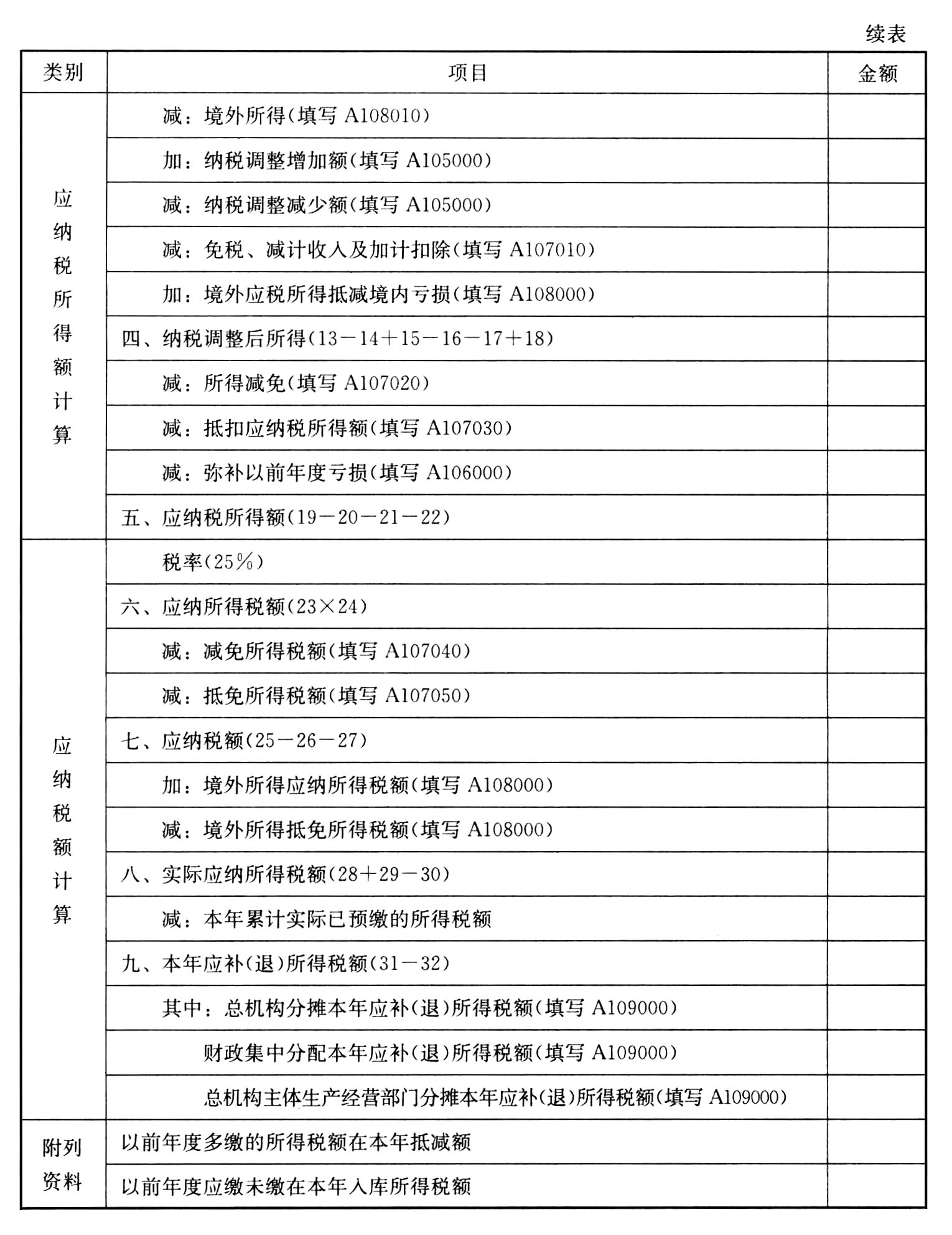

您可能感兴趣的试题- 1 【多选题】《企业所得税年度纳税申报表(A类)》第3行“营业税金及附加”,应当包括以下()项目。

- A 、生产企业经批准的免抵税额应缴纳的城建税及教育费附加

- B 、运输企业当期运输收入应缴纳的营业税、城建税及教育费附加

- C 、房地产开发公司销售商品房应纳的土地增值税

- D 、矿山企业收购未税大理石代扣代缴的资源税

- E 、企业收到先征后返的增值税

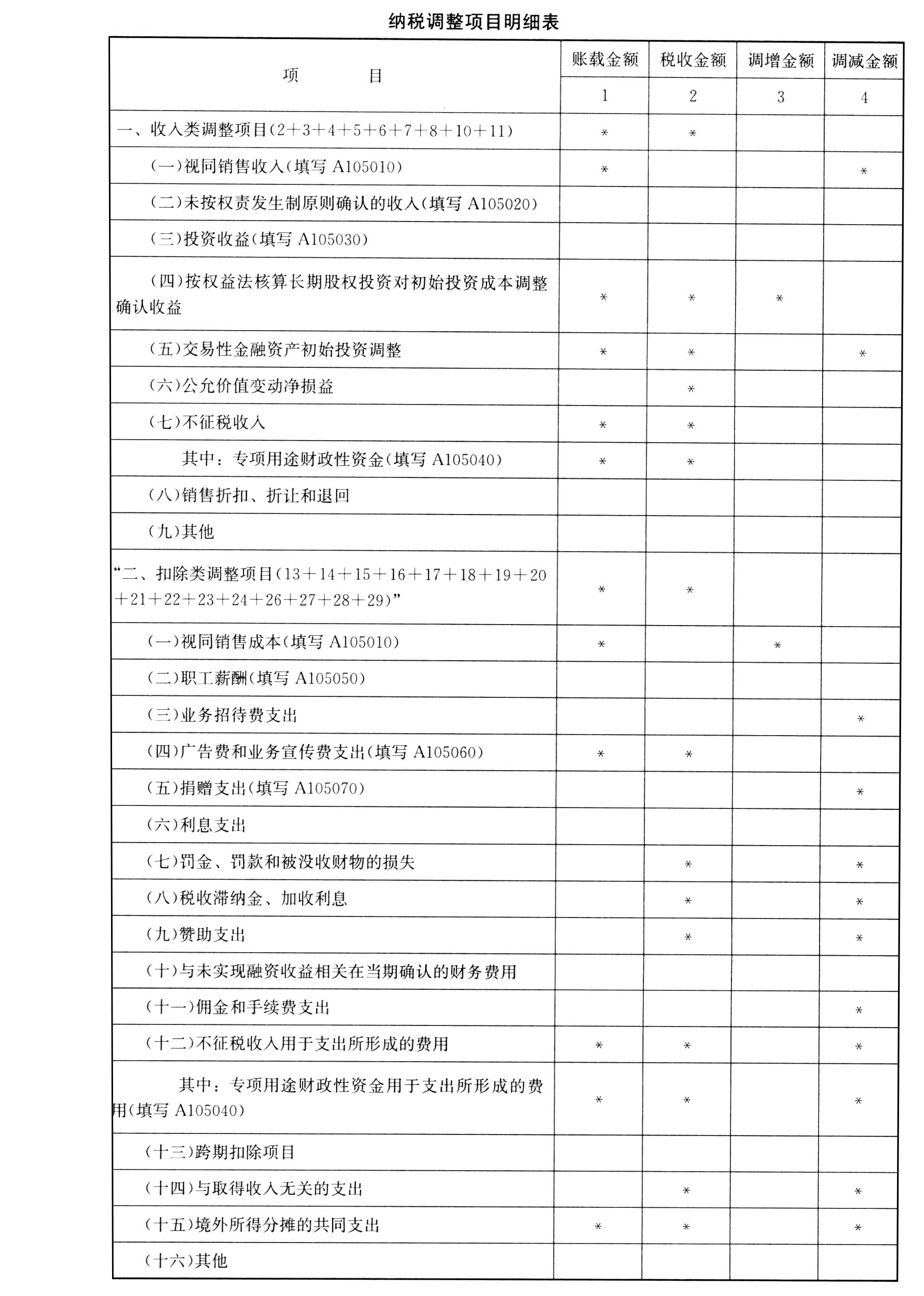

- 2 【单选题】企业所得税年度申报表A105000《纳税调整项目明细表》中所列业务招待费支出属于( )。

- A 、收入类调整项目

- B 、资产类调整项目

- C 、扣除类调整项目

- D 、与取得收入无关的调整项目

- 3 【单选题】《企业所得税年度纳税申报表(A类)》第27行“抵免所得税额”,不得填报纳税人购置用于( )等专用设备的投资额。

- A 、节能节水

- B 、环境保护

- C 、安全生产

- D 、创业投资

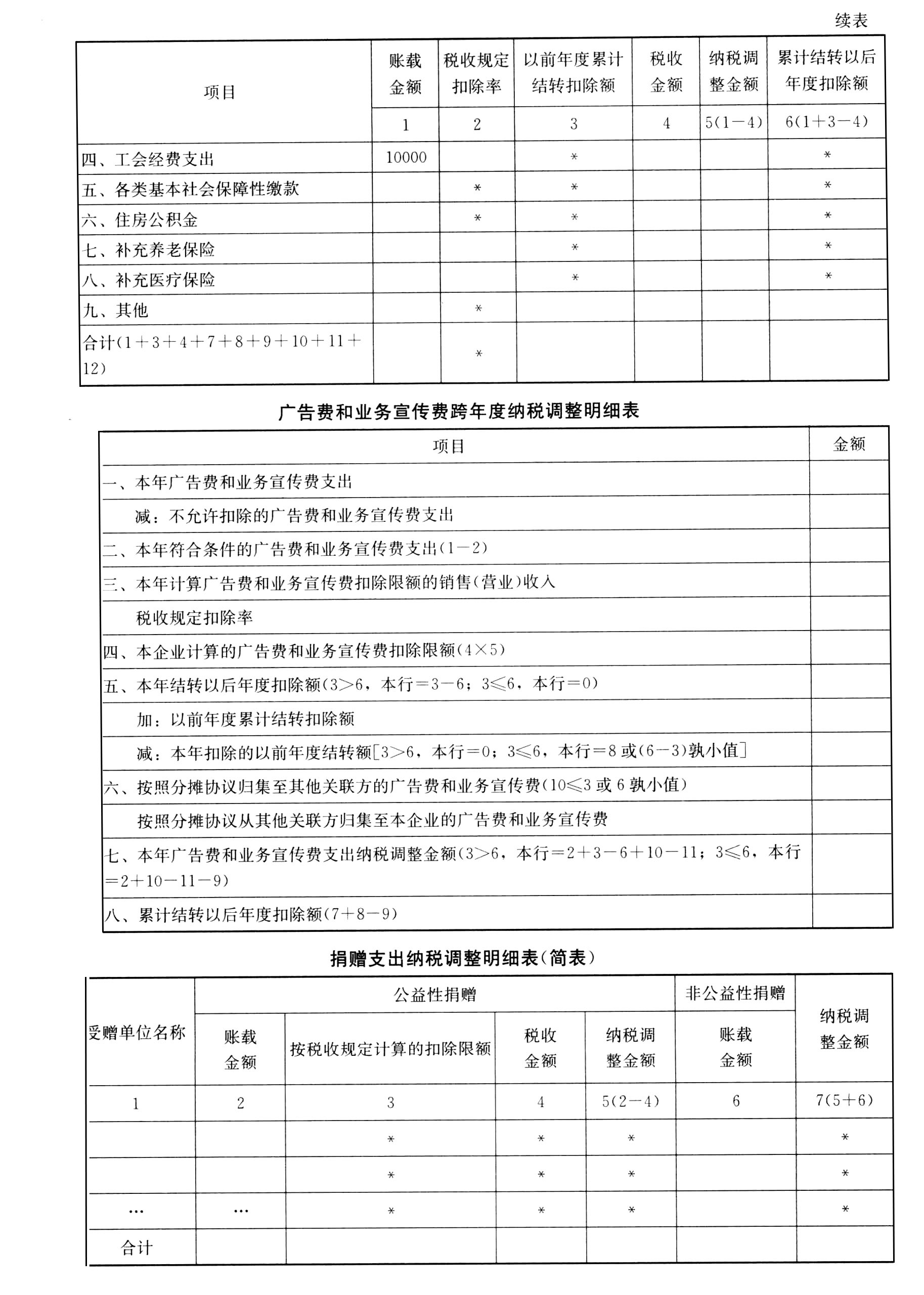

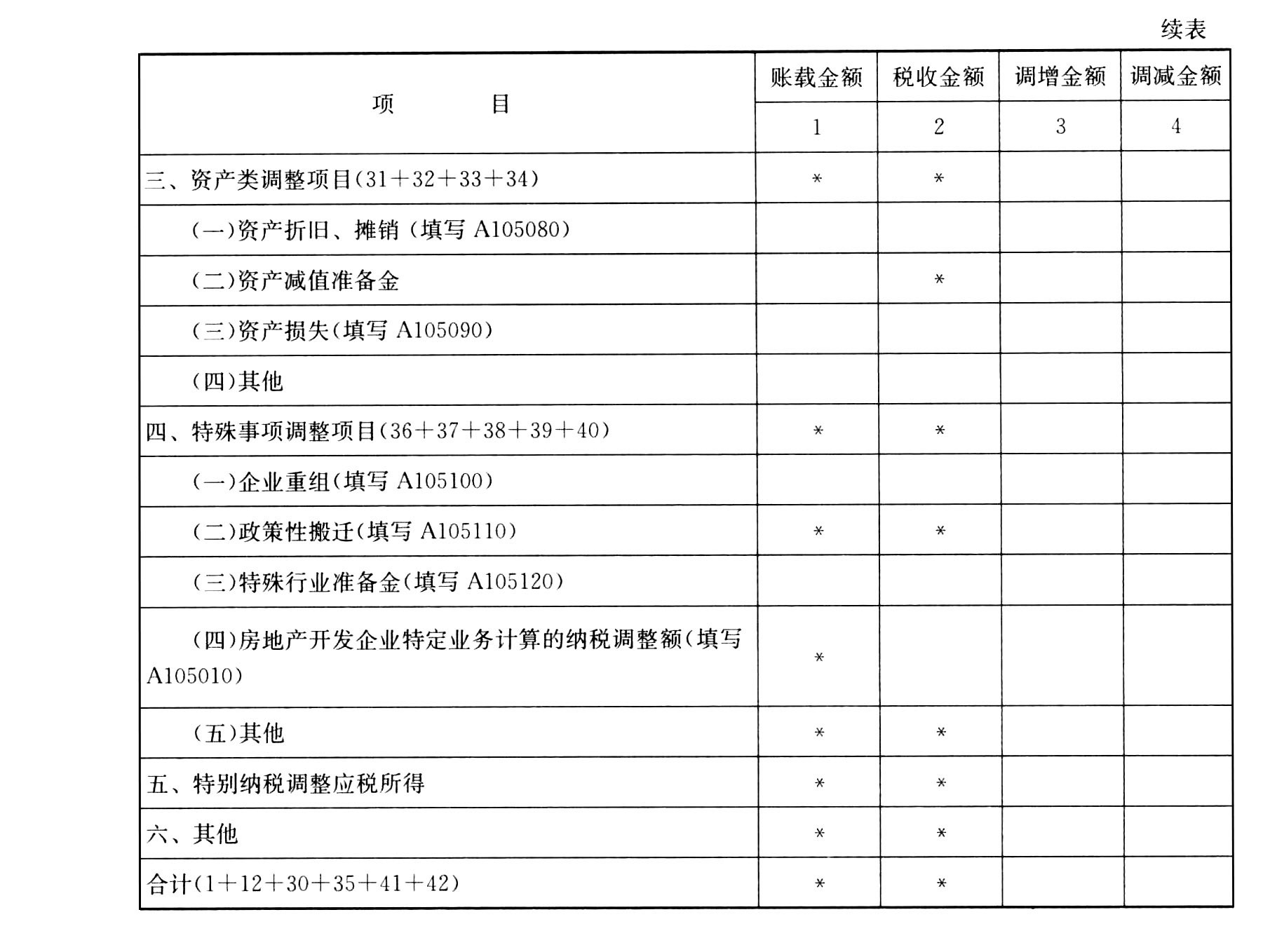

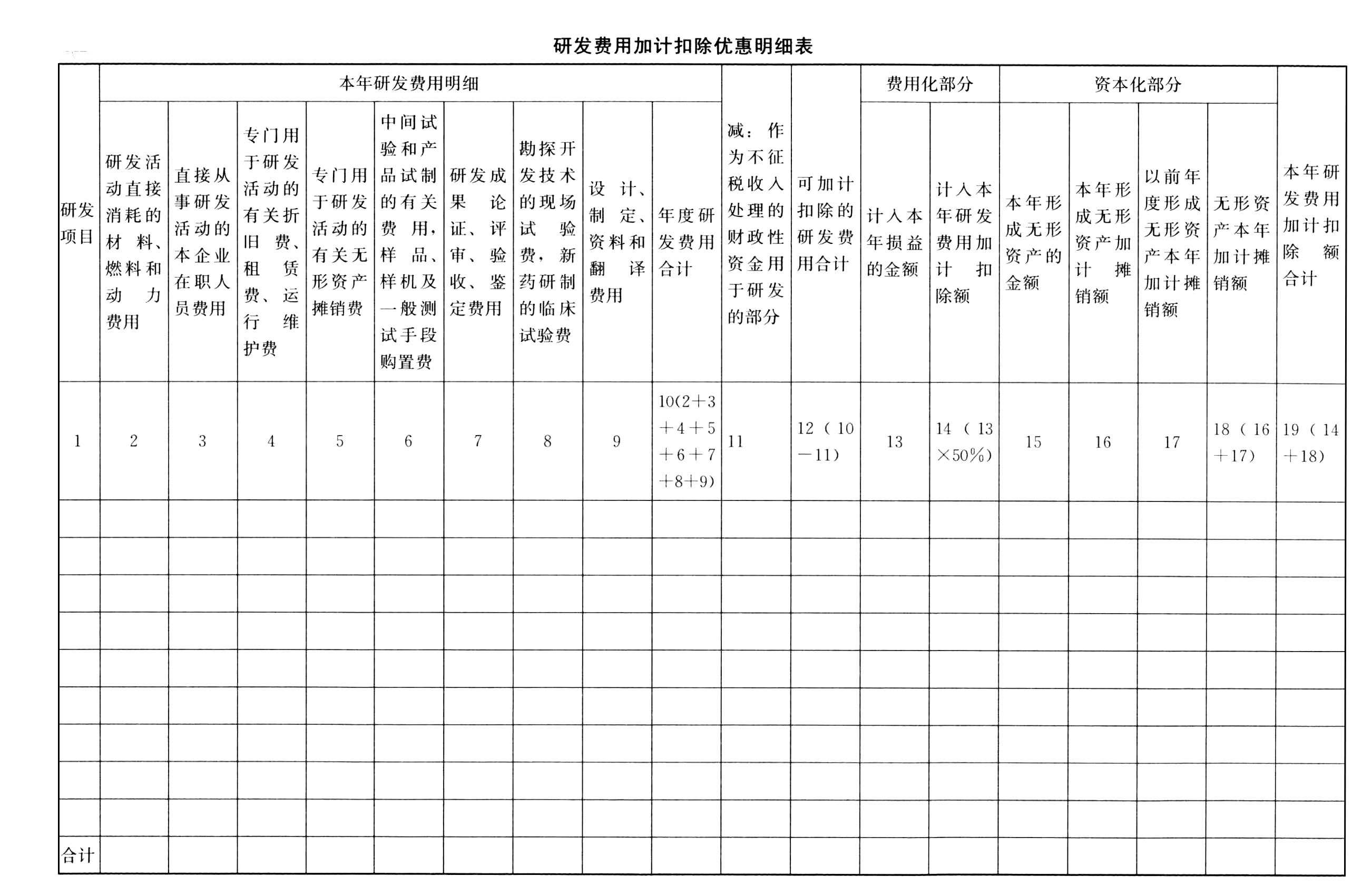

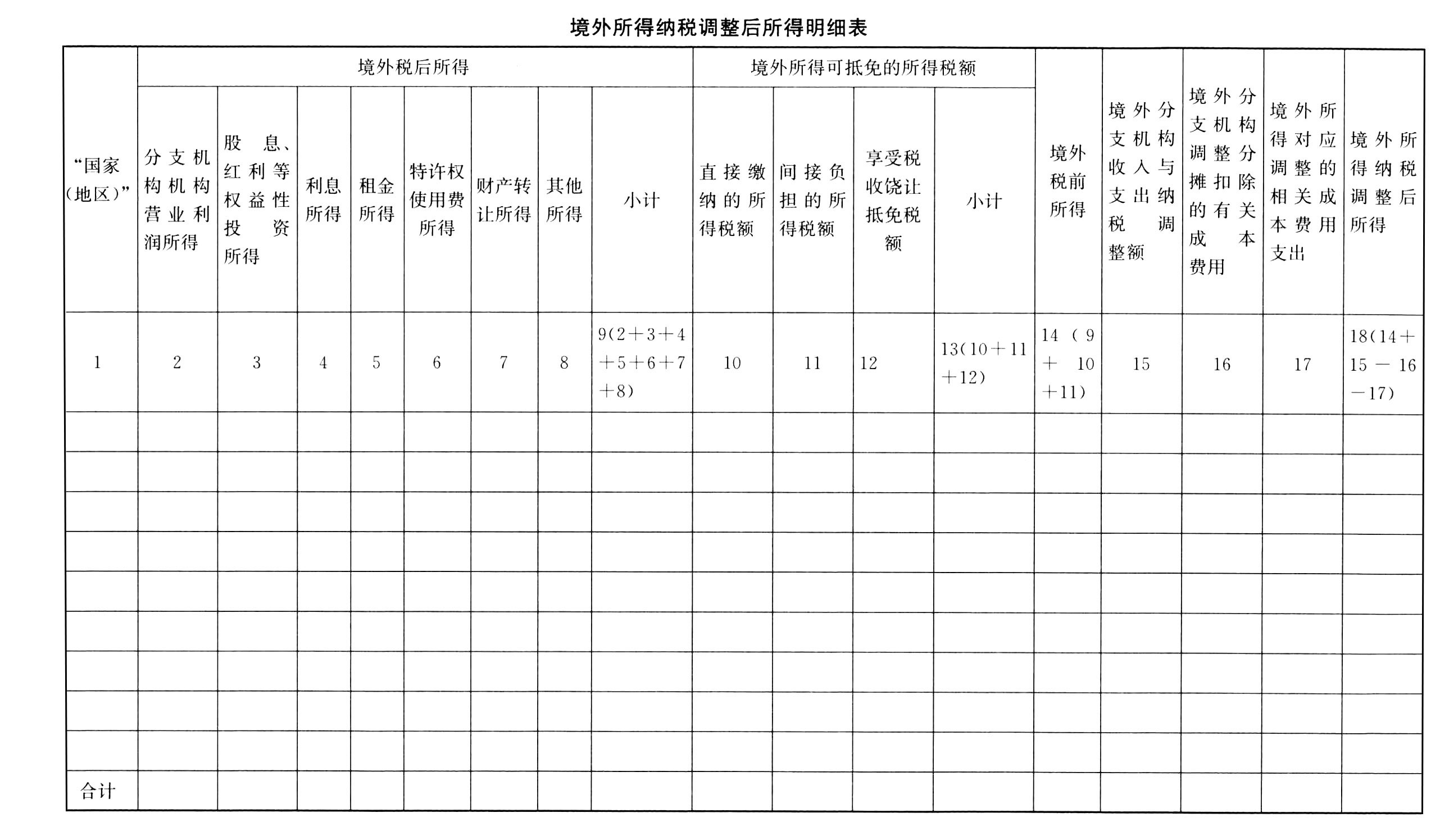

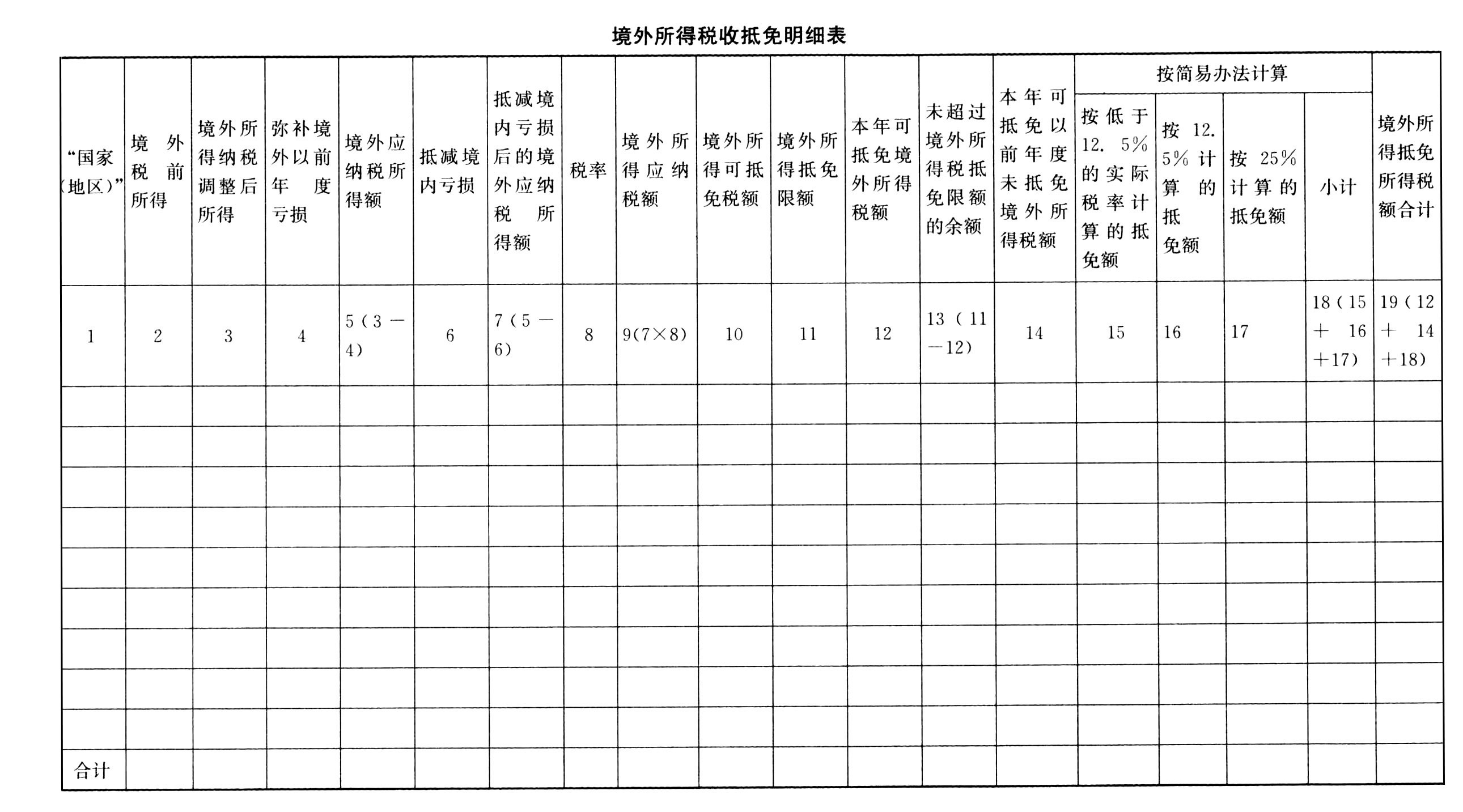

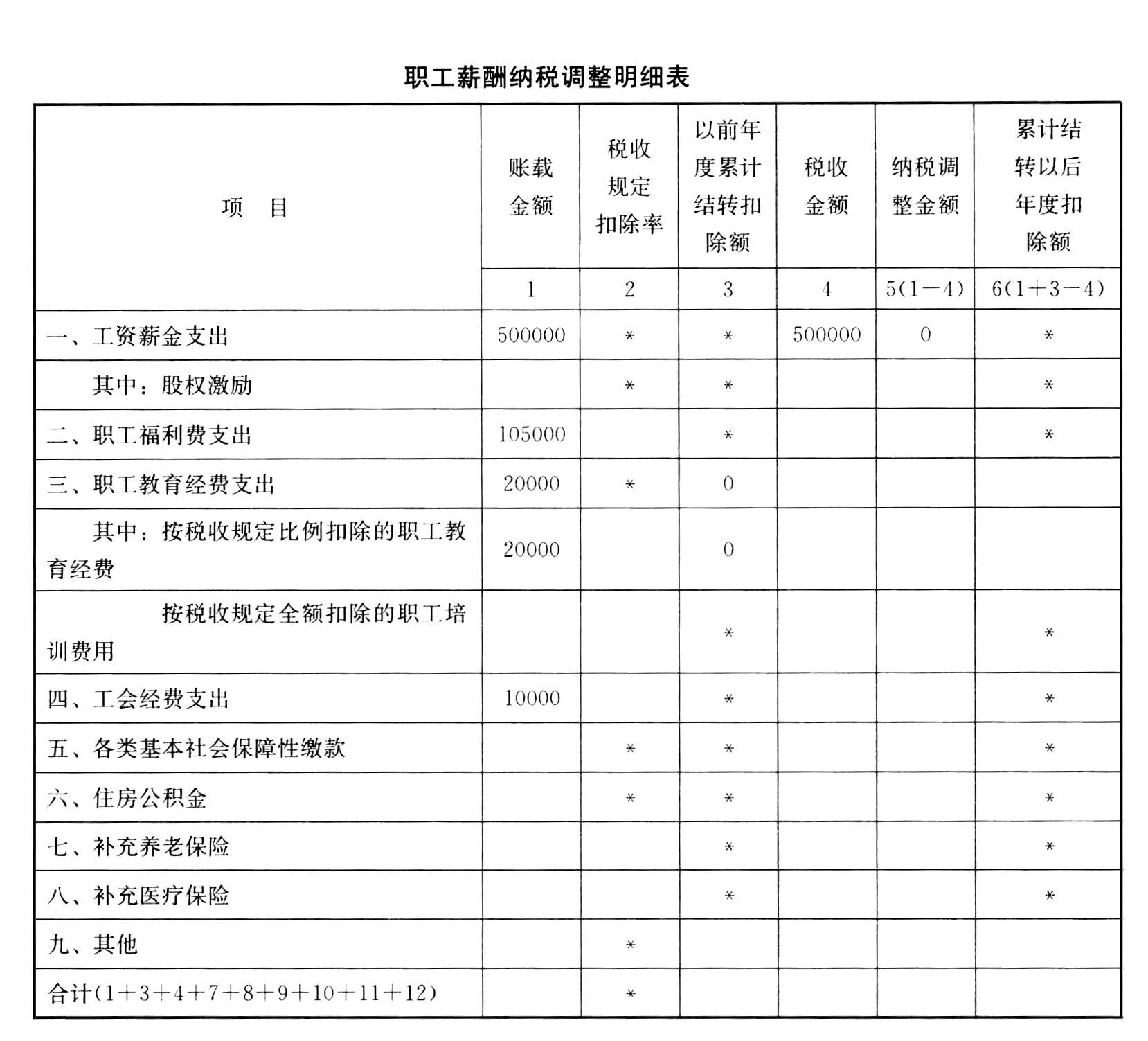

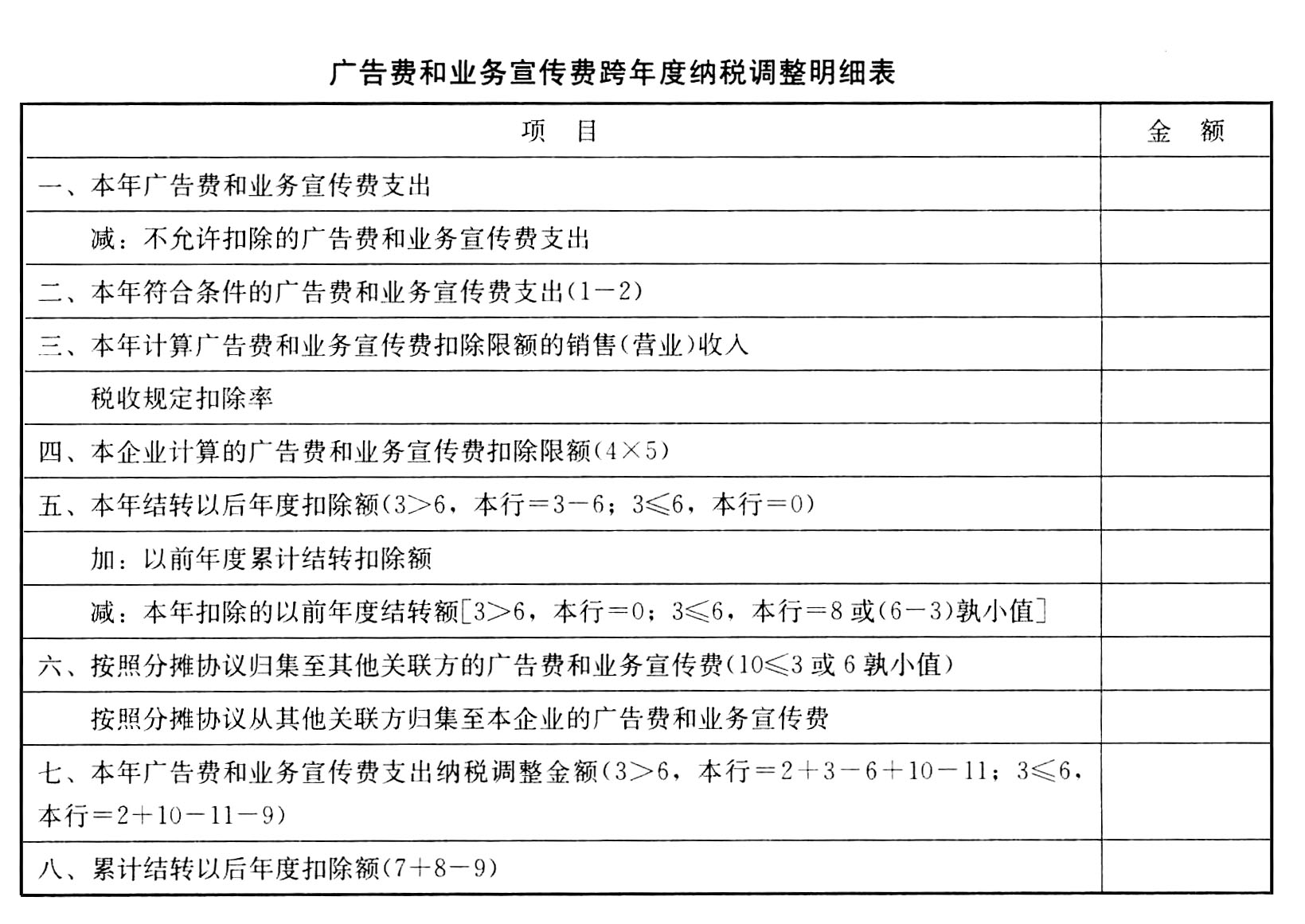

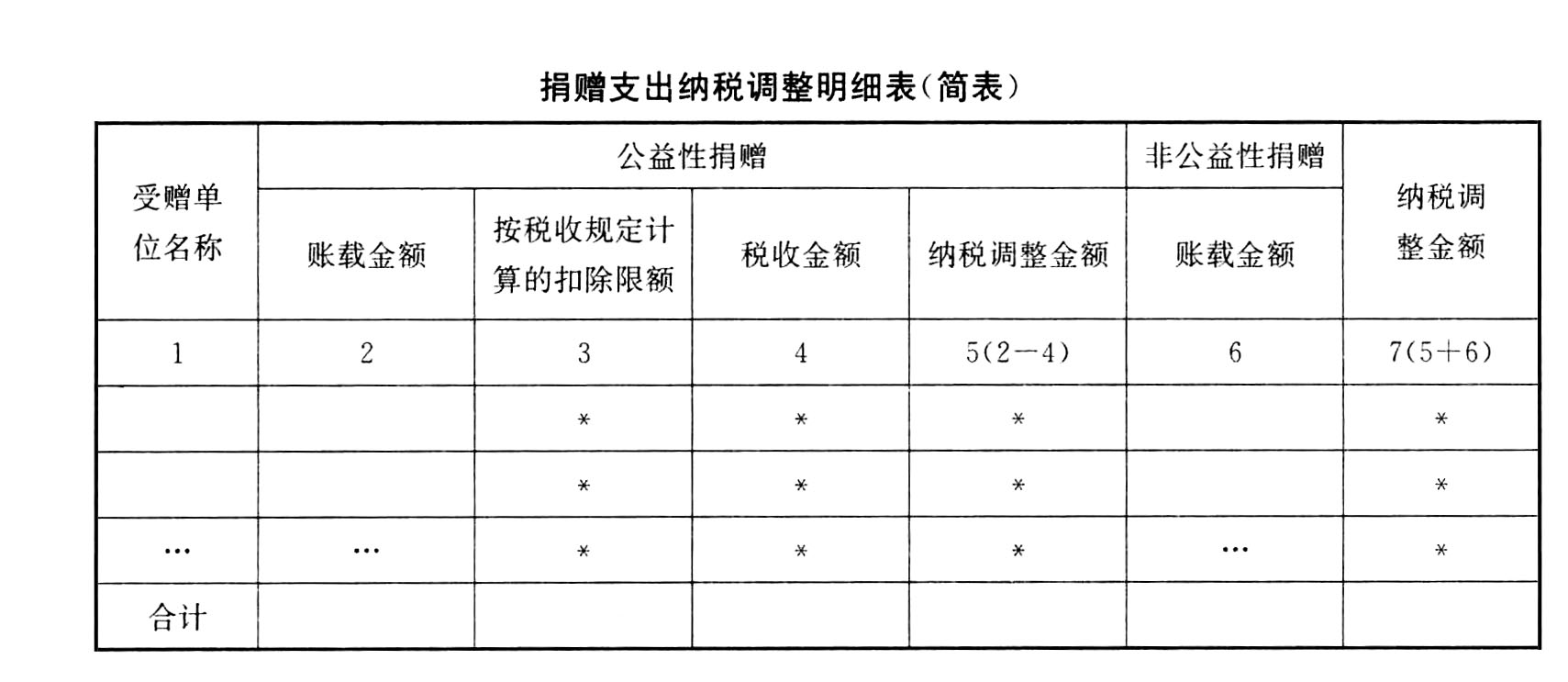

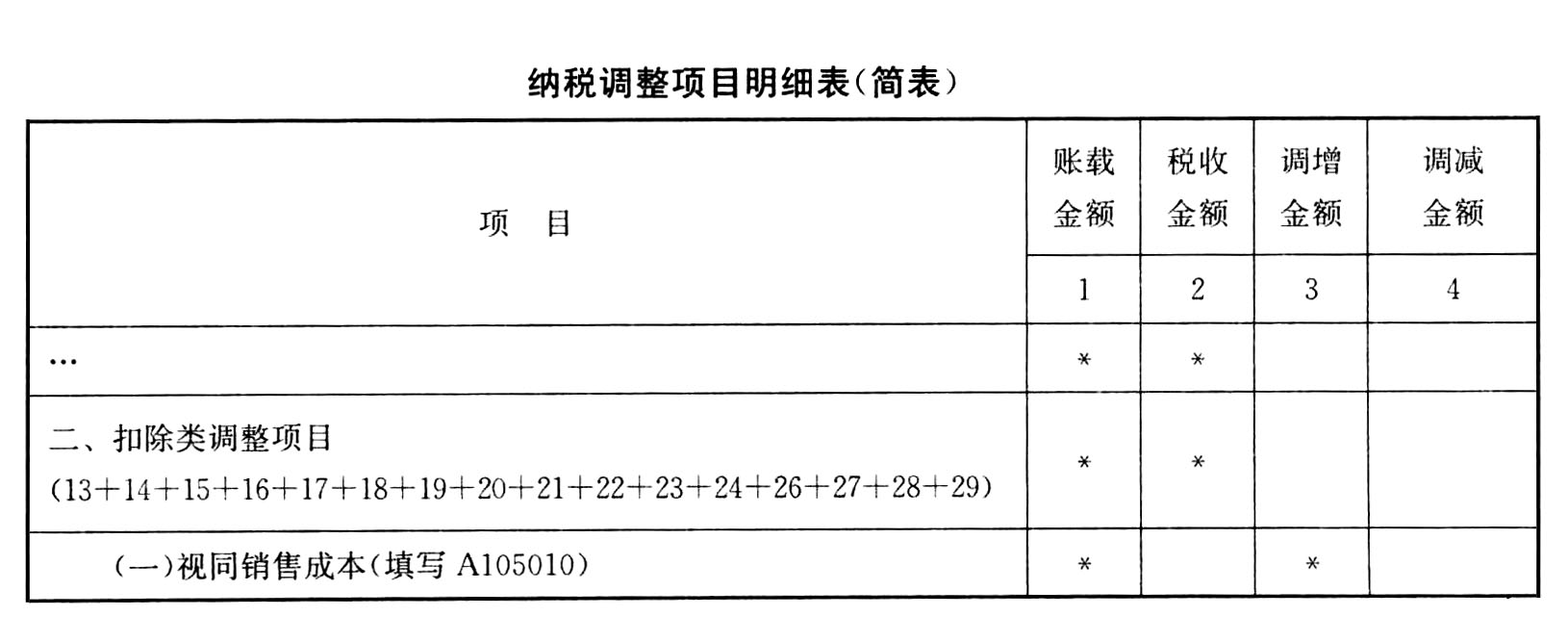

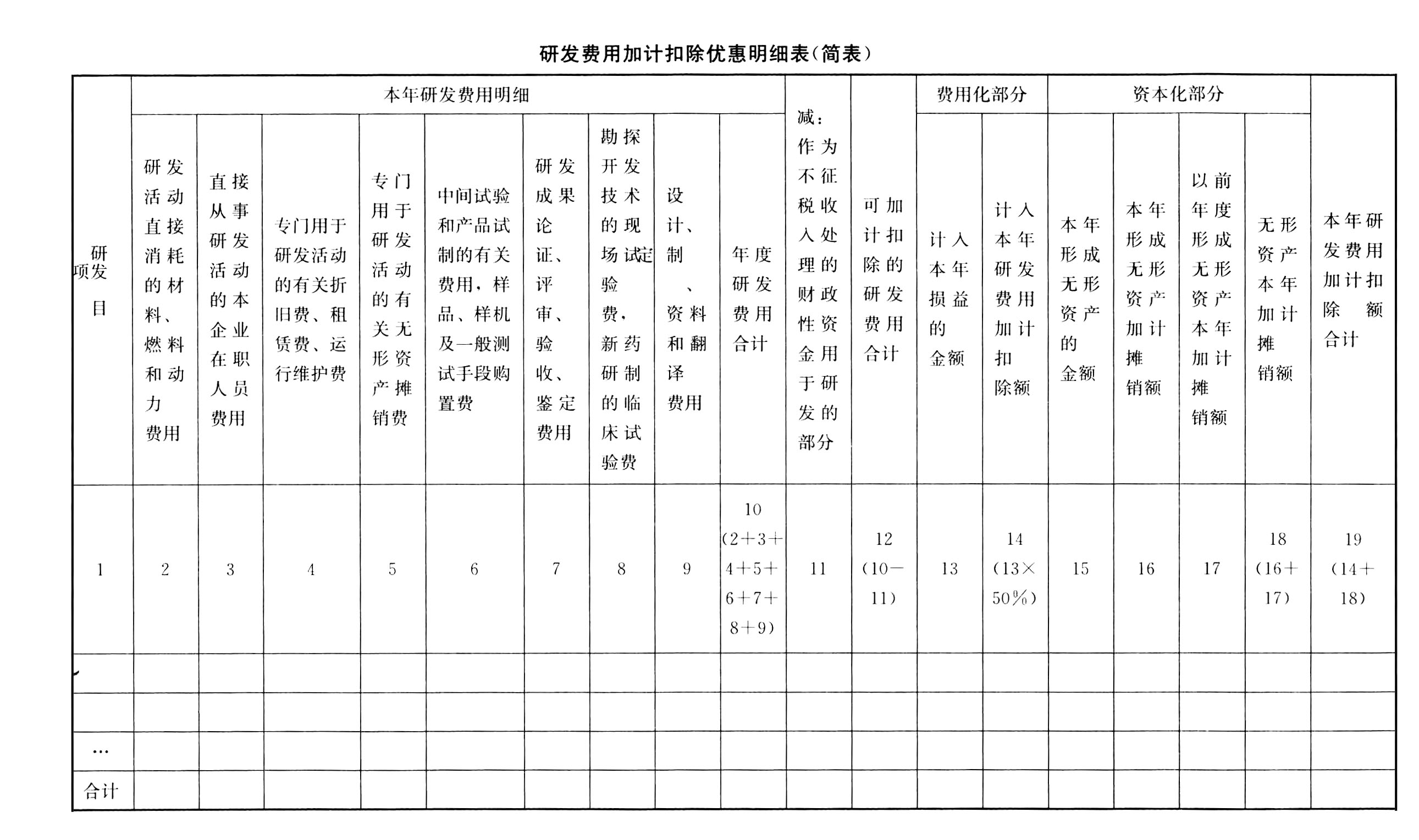

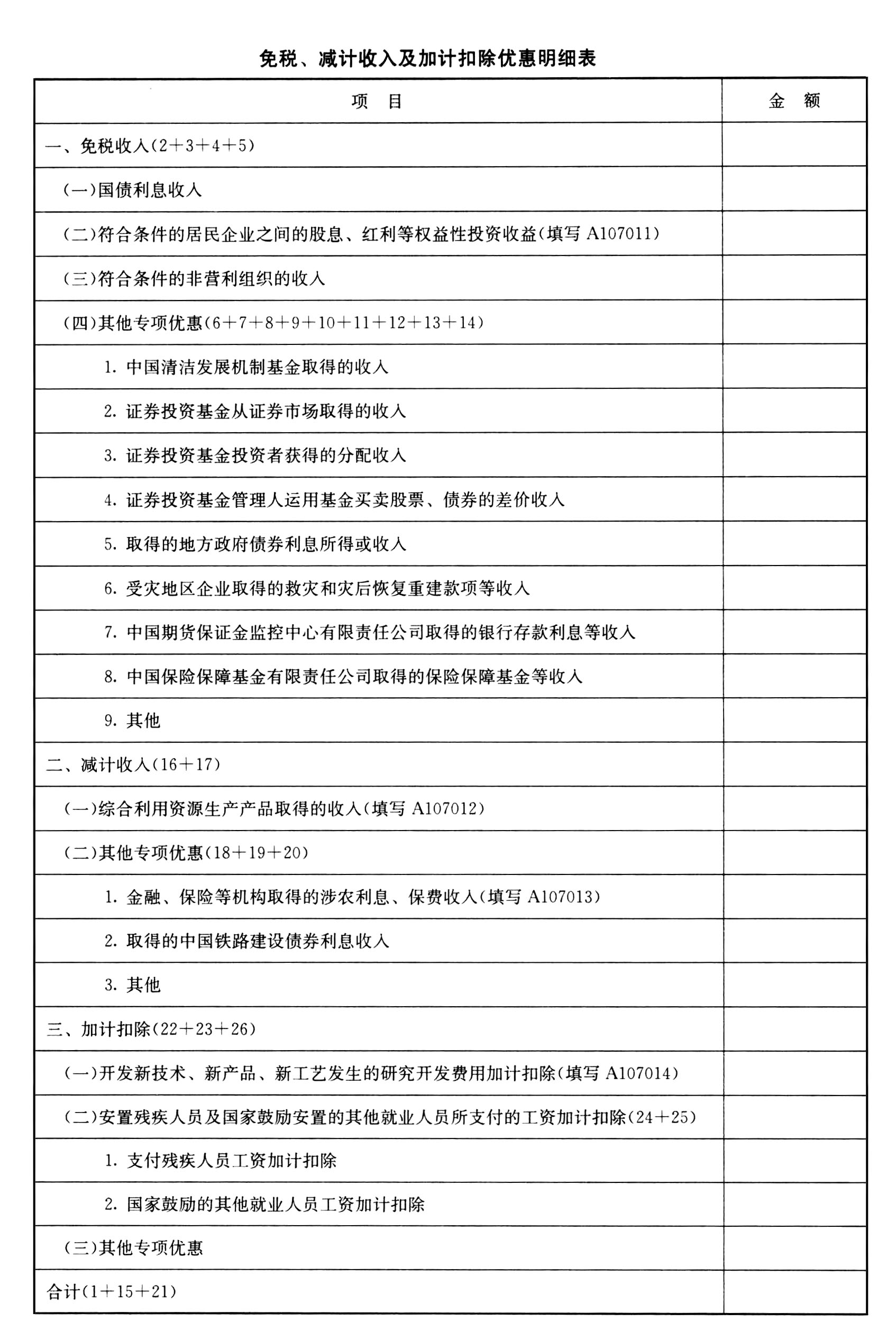

- 4 【综合题(主观)】填列企业所得税纳税申报表A105050、A105060、 A105070、 A105000、 A107014、A107010、A108010、A108000、A1000000(单位:元)

- 5 【综合题(主观)】填写下列企业所得税纳税申报表。(不考虑地方教育附加)

- 6 【综合题(主观)】填列企业所得税纳税申报表A105050、A105060、A105070、A105000、A107014、A107010、A108010、A108000、A100000。

- 7 【单选题】下列关于个人所得税纳税申报制度的说法中错误的是( )。

- A 、个人所得税的纳税办法有代扣代缴和自行申报纳税两种

- B 、年所得12万元以上的纳税人,需要自行申报缴纳个人所得税

- C 、从中国境外取得所得的,如果在境外已经缴纳税款,无需在中国境内再次申报缴纳个人所得税

- D 、从中国境内两处或者两处以上取得工资、薪金所得的,需要自行申报缴纳个人所得税

- 8 【多选题】下列关于个人所得税纳税申报的说法中,正确的有( )。

- A 、申报纳税地点一般应为收入来源地的税务机关

- B 、纳税人在两处以上取得工资的,须自行向税务机关申报纳税

- C 、从中国境外取得所得的,不必自行向税务机关申报纳税

- D 、纳税人要求变更申报纳税地点的,须经原主管税务机关备案

- E 、取得应税所得且没有扣缴义务人的,必须自行向税务机关申报纳税

- 9 【多选题】下列关于个人所得税纳税申报的说法中,正确的有( )。

- A 、申报纳税地点一般应为收入来源地的税务机关

- B 、纳税人在两处以上取得工资的,须自行向税务机关申报纳税

- C 、从中国境外取得所得的,不必自行向税务机关申报纳税

- D 、纳税人要求变更申报纳税地点的,须经原主管税务机关备案

- E 、取得应税所得且没有扣缴义务人的,必须自行向税务机关申报纳税

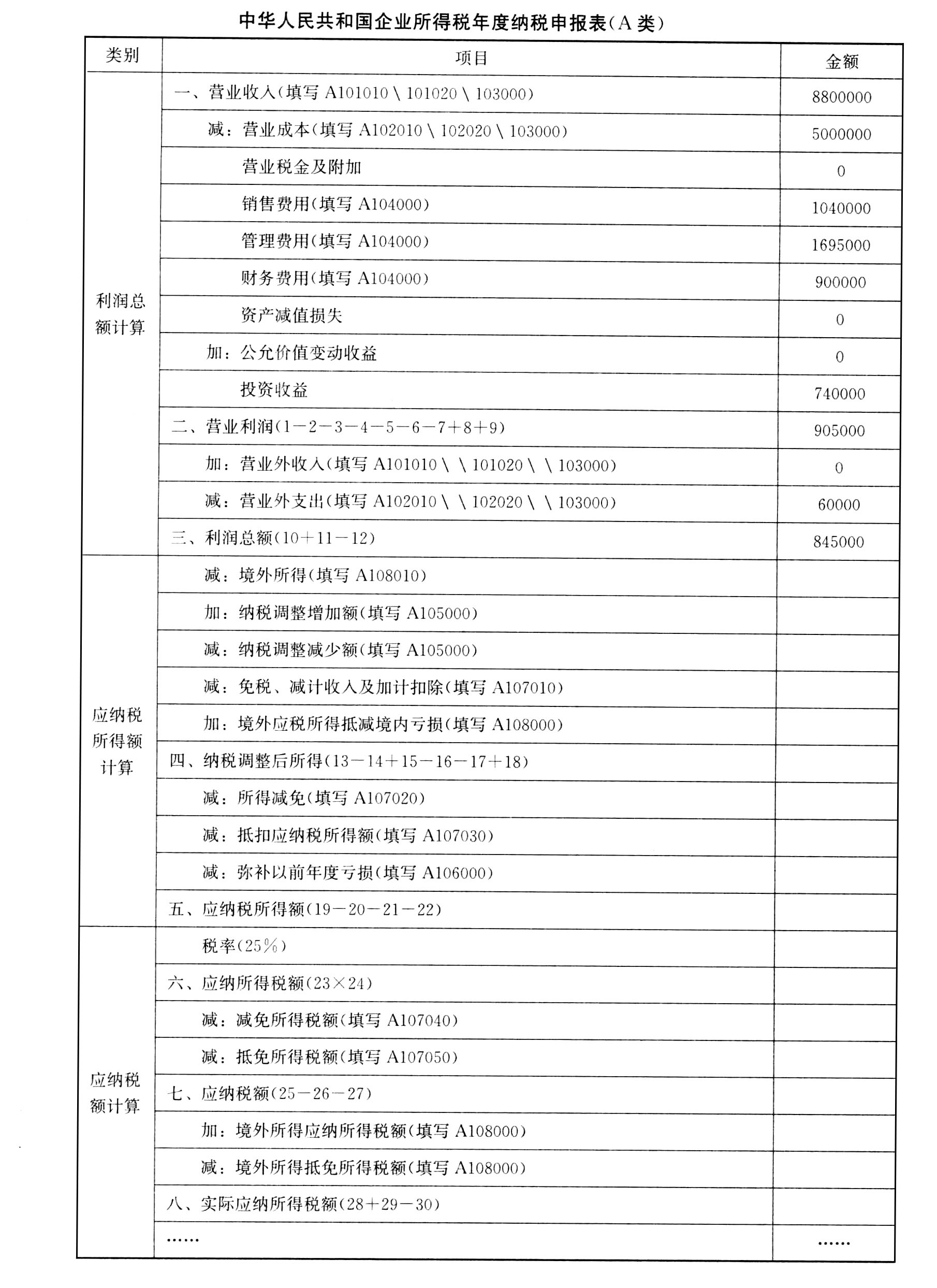

- 10 【综合题(主观)】填列《企业所得税年度纳税申报表(A类)》。

热门试题换一换

- 经过刑事诉讼二审审理,法院认为原判决认定事实没有错误,但适用法律有错误或者量刑不当的,()。

- ’根据上述资料,回答下列问题(单位以万元表示,计算结果保留两位小数):2008年,甲公司将持有的乙公司债券重分类为可供出售金融资产的会计分录为()。

- 某卷烟厂为增值税一般纳税人,主要生产A牌卷烟(不含税调拨价100元/标准条)及雪茄烟,2009年8月发生如下业务:(1)从烟农手中购进烟叶,买价100万元并按规定支付了10%的价外补贴,将其运往甲企业委托加工烟丝,发生运费8万元,取得运费发票;向甲企业支付加工费,取得增值税专用发票,注明加工费12万元、增值税2.04万元,该批烟丝已收回入库,但本月未领用。(2)从乙企业购进烟丝,取得增值税专用发票,注明价款400万元、增值税68万元;从丙供销社(小规模纳税人)购进烟丝,取得税务机关代开的增值税专用发票,注明价款300万元;进口一批烟丝,支付货价300万元、卖方佣金12万元,该批烟丝运抵我国输入地点起卸之前发生运费及保险费共计38万元。(3)以成本为350万元的特制自产烟丝生产雪茄烟,领用外购烟丝生产A牌卷烟。(4)本月销售雪茄烟取得不含税收入600万元,并收取品牌专卖费9.36万元;销售A牌卷烟400标准箱。(5)本月外购烟丝发生霉烂,成本20万元。(6)月初库存外购烟丝买价30万元,月末库存外购烟丝买价50万元。本月取得的相关凭证符合规定,并在本月认证抵扣,烟丝关税税率10%。当月该卷烟厂国内销售环节应缴纳消费税()万元。(不含代收代缴的消费税)

- 某银行第二季度买卖企业债券出现负差55万元;第三季度购买企业债券共支付564万元,其中包括各种税费0.7万元;第三季度转让企业债券取得收入690万元,在转让企业债券过程中,支付各种税费1.1万元。该银行第三季度上述业务应纳营业税税额()万元。

- 税务师范某在接受甲企业咨询关于计算职工工资酬金的个人所得税时,应归入工资薪金应税所得范围的是( )。

- 某报刊向王教授约稿,王教授在文章发表后,获得出版社支付的稿费7000元,王教授为写稿发生各种资料支出总计3000元,并且该文章是由王教授与妻子刘教授合作编写,其中王教授获得稿酬5000元,妻子刘教授分得2000元。则王教授夫妻应缴纳的个人所得税为( )元。

- 2015年度该企业应缴纳企业所得税( )万元。

- 该房地产开发公司转让住宅楼计算土地增值税时可扣除的开发成本为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

ja2ro