- 综合题(主观)

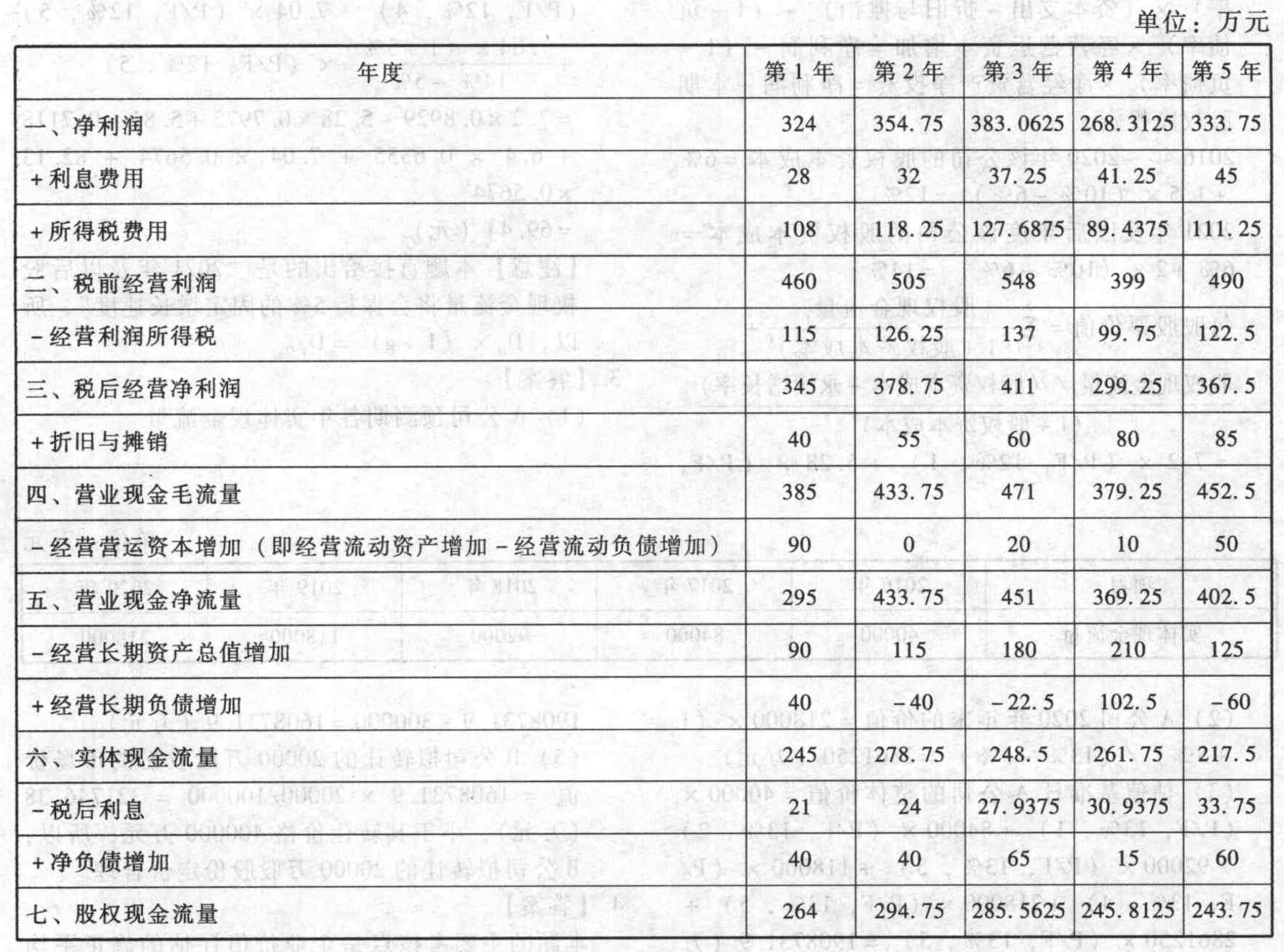

题干:某公司是一家上市公司,其未来连续五年预计的利润表和简化资产负债表如下:[9787514167160-image/9787514167160-009-003.jpg][9787514167160-image/9787514167160-009-004.jpg]该公司目前的净投资资本负债率为40%,β值为2,金融负债平均税后成本为7%,公司全部所得的所得税税率为25%,市场风险溢价为5%,无风险报酬率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,能够继续按照目前的负债成本筹资。假设该公司在5年后实体现金流量和股权现金流量均能够保持4%的固定增长率增长。(计算结果保留四位小数)

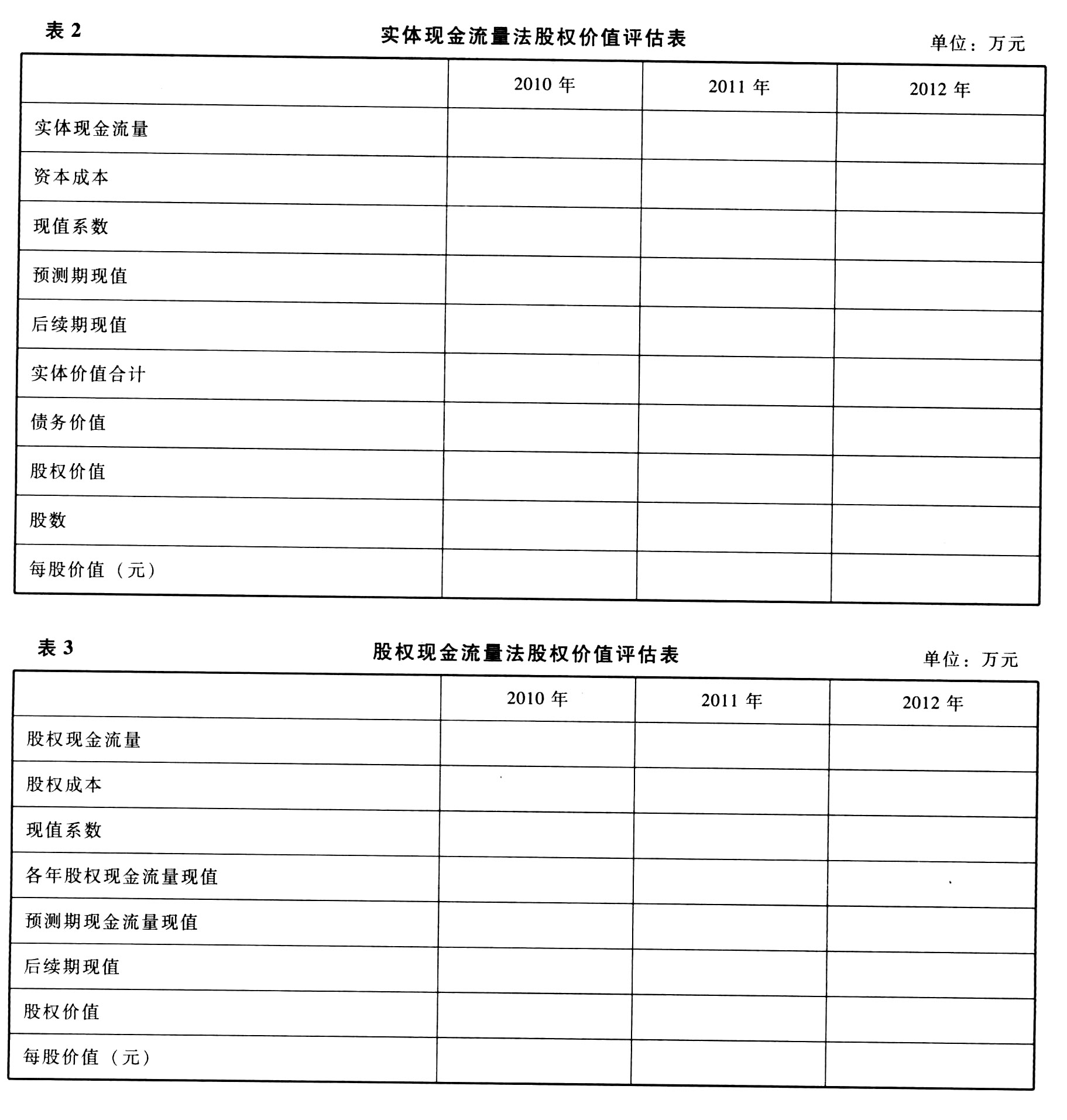

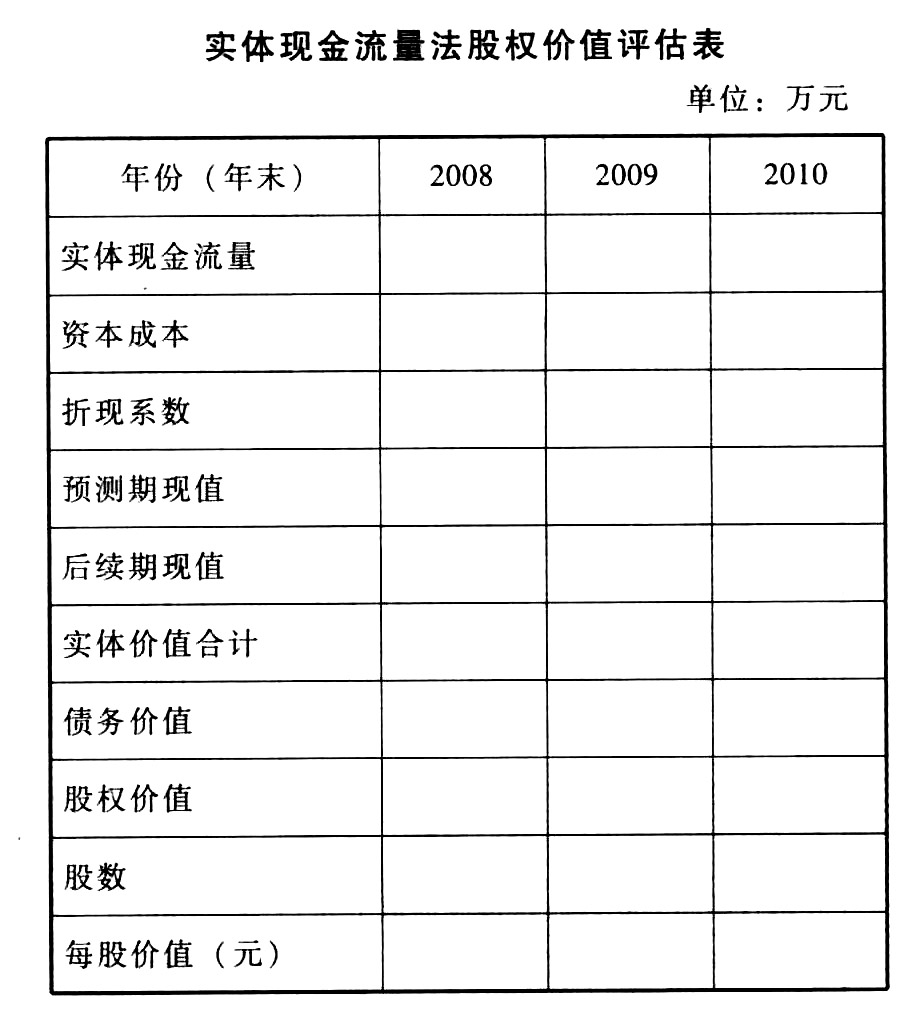

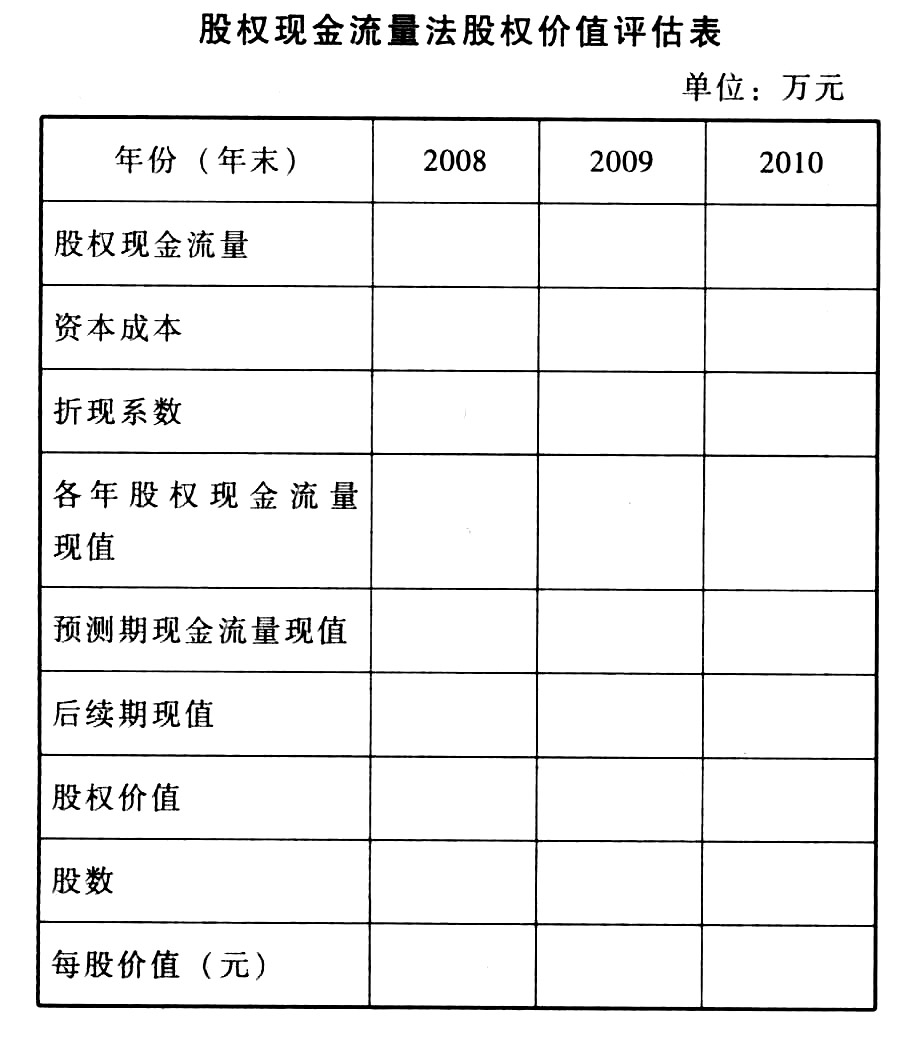

题目:编制未来连续五年实体现金流量和股权现金流量计算表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题的主要考核点是企业实体价值和企业股权价值的计算。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】某公司是一家上市公司,其未来连续五年预计的利润表和简化资产负债表如下:

该公司目前的投资资本负债率为40%,权益B值为2,金融负债平均税后成本为7%,公司全部所得的所得税税率为25%,市场风险溢价为5%,无风险利率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,能够继续按照目前的负债成本筹资。假设该公司在5年后实体现金流量和股权现金流量均能够保持4%的固定增长率增长。要求:(1)编制未来连续五年实体现金流量和股权现金流量计算表。

该公司目前的投资资本负债率为40%,权益B值为2,金融负债平均税后成本为7%,公司全部所得的所得税税率为25%,市场风险溢价为5%,无风险利率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,能够继续按照目前的负债成本筹资。假设该公司在5年后实体现金流量和股权现金流量均能够保持4%的固定增长率增长。要求:(1)编制未来连续五年实体现金流量和股权现金流量计算表。

(2)计算股权资本成本和加权平均资本成本。(3)分别根据实体现金流量和股权现金流量计算该公司的实体价值和股权价值。

(2)计算股权资本成本和加权平均资本成本。(3)分别根据实体现金流量和股权现金流量计算该公司的实体价值和股权价值。

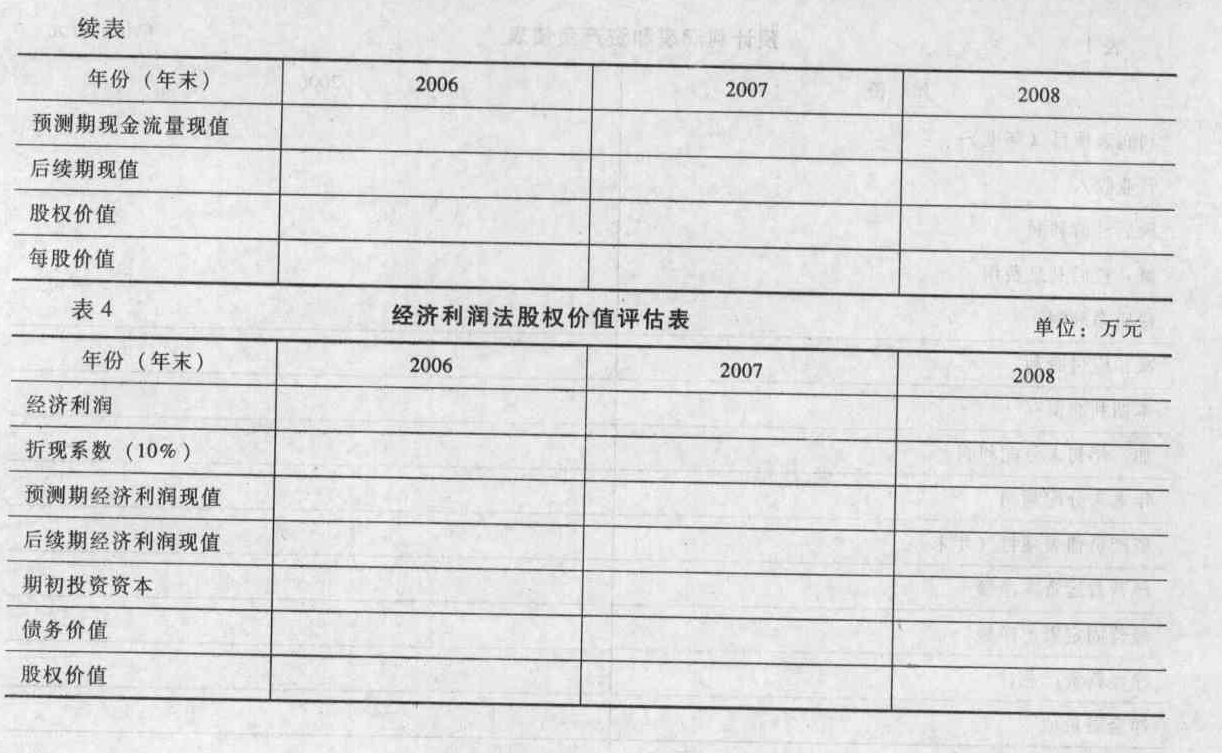

- 2 【综合题(主观)】编制实体现金流量法、股权现金流量法和经济利润法的股权价值评估表(结果填入答题卷给定的“实体现金流量法股权价值评估表”“股权现金流量法股权价值评估表”“经济利润法股权价值评估表”中,不必列出计算过程)。

- 3 【单选题】某企业估算出未来5年的实体现金流量分别为60、64.8、69.98、74.18、78.63万元,从第6年开始实体现金流量按照4%的比率固定增长,该企业的加权平均资本成本为10%,股权资本成本为12%,则下列关于该企业实体价值的计算式子中,正确的是( )。

- A 、 实体价值=60×(P/F,10%,1)+64.8×(P/F,10%,2)+69.98×(P/F,10%,3)+74.18×(P/F,10%,4)+78.63×(P/F,10%,5)+[78.83×(1+4%)/(10%-4%)] ×(P/F,10%,5)

- B 、 实体价值=60×(P/F,10%,1)+64.8×(P/F,10%,2)+69.98×(P/F,10%,3)+74.18×(P/F,10%,4)+[78.63/(10%-4%)] ×(P/F,10%,5)

- C 、 实体价值=60×(P/F,12%,1)+64.8×(P/F,12%,2)+69.98×(P/F,12%,3)+74.18×(P/F,12%,4)+78.63×(P/F,12%,5)+[78.83×(1+4%)/(12%-4%)] ×(P/F,12%,5)

- D 、 实体价值=60×(P/F,12%,1)+64.8×(P/F,12%,2)+69.98×(P/F,12%,3)+74.18×(P/F,12%,4)+[78.63/(12%-4%)] ×(P/F,12%,5)

- 4 【综合题(主观)】编制未来连续五年实体现金流量和股权现金流量计算表。

- 5 【计算分析题】编制实体现金流量法、股权现金流量法的股权价值评估表(结果填入给定的“实体现金流量法股权价值评估表”、“股权现金流量法股权价值评估表”,不必列出计算过程)。

- 6 【计算分析题】编制实体现金流量法、股权现金流量法和经济利润法的股权价值评估表(结果填入下面给定的“实体现金流量法股权价值评估表”、“股权现金流量法股权价值评估表”中,不必列出计算过程)。

- 7 【计算分析题】编制实体现金流量法、股权现金流量法的股权价值评估表。

- 8 【单选题】某企业估算出未来5年的实体现金流量分别为50、54.8、59.98、64.18、68.63万元,从第6年开始实体现金流量按照4%的比率固定增长,该企业的加权平均资本成本为10%,股权资本成本为12%,则下列关于该企业实体价值的计算式子中,正确的是()。

- A 、实体价值=50×(P/F,10%,1)+54.8×(P/F,10%,2)+59.98×(P/F,10%,3)+64.18×(P/F,10%,4)+[68.63/(10%-4%)] ×(P/F,10%,5)

- B 、实体价值=50×(P/F,12%,1)+54.8×(P/F,12%,2)+59.98×(P/F,12%,3)+64.18×(P/F,12%,4)+68.63×(P/F,12%,5)+[68.63×(1+4%)/(12%-4%)] ×(P/F,12%,5)

- C 、实体价值=50×(P/F,12%,1)+54.8×(P/F,12%,2)+59.98×(P/F,12%,3)+64.18×(P/F,12%,4)+[68.63/(12%-4%)] ×(P/F,12%,5)

- D 、实体价值=50×(P/F,10%,1)+54.8×(P/F,10%,2)+59.98×(P/F,10%,3)+64.18×(P/F,10%,4)+68.63×(P/F,10%,5)+[68.63×(1+4%)/(10%-4%)] ×(P/F,10%,5)

- 9 【计算分析题】计算2018年的实体现金流量。

- 10 【计算分析题】计算2018年的实体现金流量。

热门试题换一换

- 公司所有权不变,但建立新公司后,初始公司股东持有新公司股份,是指()。

- 下列各项中,不属于会计估计变更的有( )。

- 考察企业的核心竞争力首先要做的是资源审计,以下不属于资源审计的有( )。

- 计算甲公司自行开发建造的厂房2×12年计提的折旧额。

- 甲公司将两辆大型运输车辆与A公司的一台生产设备交换,另支付补价10万元。在交换日,甲公司用于交换的两辆运输车辆账面原价为140万元,累计折旧为25万元,公允价值为130万元;A公司用于交换的生产设备账面原价为300万元,累计折旧为175万元,公允价值为140万元。该非货币性资产交换具有商业实质。假定不考虑相关税费,甲公司对该非货币性资产交换应确认的收益为( )万元。

- 汽车保养公司应该缴纳的营业税。

- B公司2016年发生下列有关经济业务:(1)购入固定资产支付价款100万元;(2)购入无形资产支付价款200万元;(3)购入投资性房地产支付价款300万元;(4)购入工程物资支付价款10万元;(5)支付在建工程人员薪酬20万元;(6)支付专门借款利息费用30万元,其中资本化利息费用为10万元;(7)出售固定资产收到价款200万元,该固定资产原值为300万元,已计提折旧200万元;(8)出售投资性房地产收到价款600万元,该投资性房地产账面价值为500万元。下列现金流量表有关项目的填列,不正确的有()。

- 下列各项中,公司竞争战略的构成要素是( )。

- 根据对外贸易法律制度的规定,关于货物与技术进出口,下列表述不正确的是( )。

- 下列有关资本结构理论的说法中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

jV4ad