- 综合题(主观)

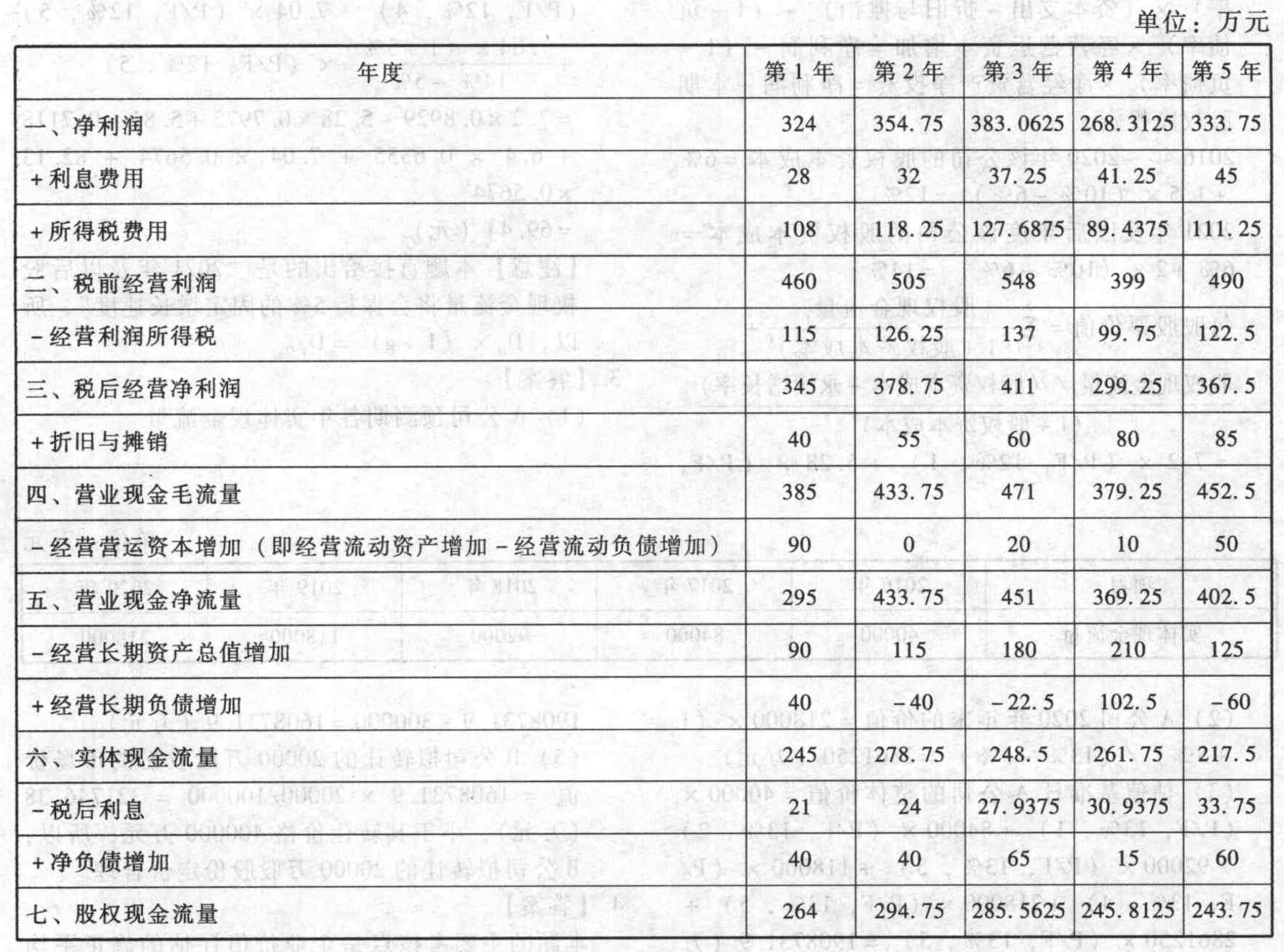

题干:某公司是一家上市公司,其未来连续五年预计的利润表和简化资产负债表如下:[9787514167160-image/9787514167160-009-003.jpg][9787514167160-image/9787514167160-009-004.jpg]该公司目前的净投资资本负债率为40%,β值为2,金融负债平均税后成本为7%,公司全部所得的所得税税率为25%,市场风险溢价为5%,无风险报酬率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,能够继续按照目前的负债成本筹资。假设该公司在5年后实体现金流量和股权现金流量均能够保持4%的固定增长率增长。(计算结果保留四位小数)

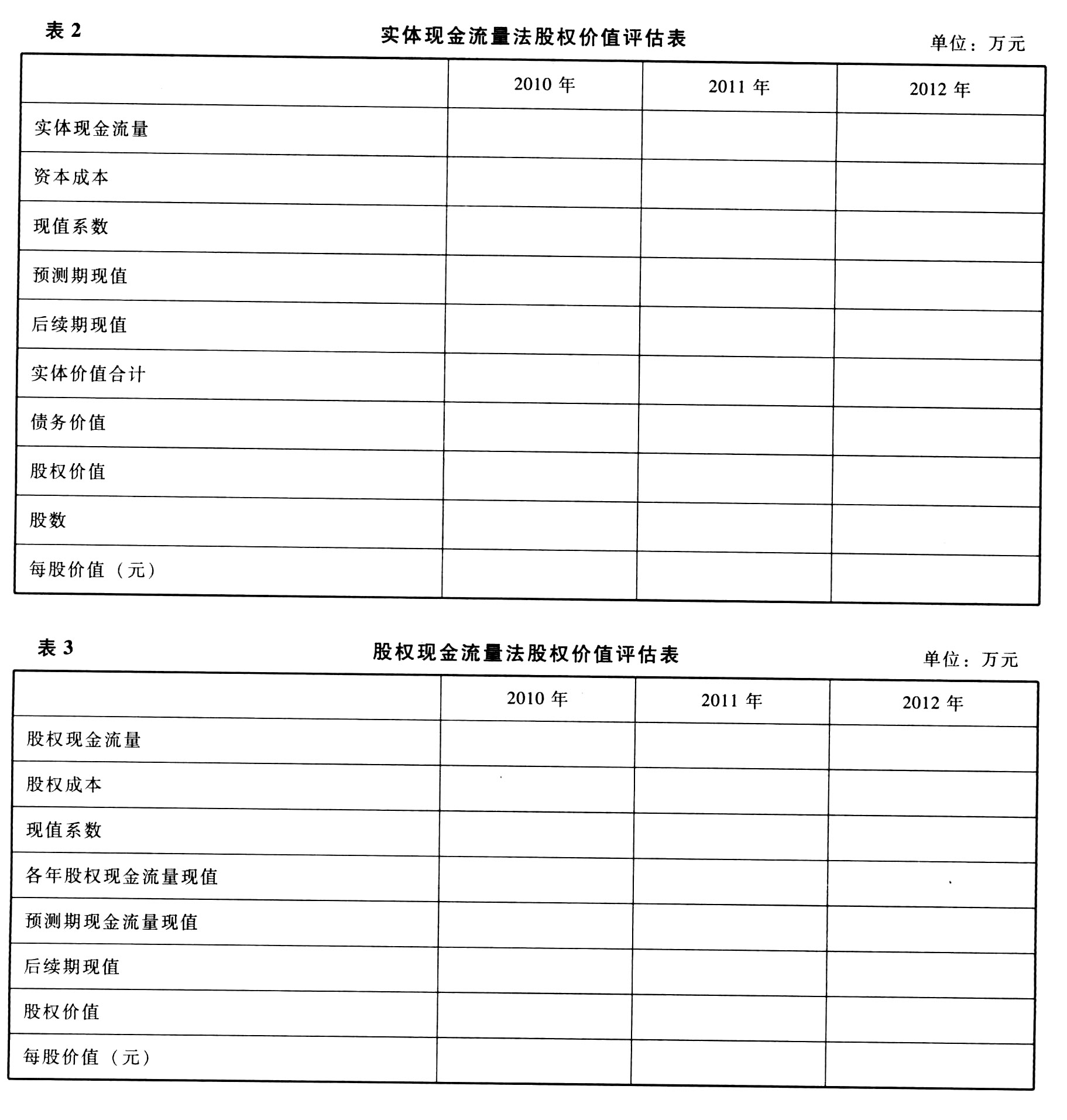

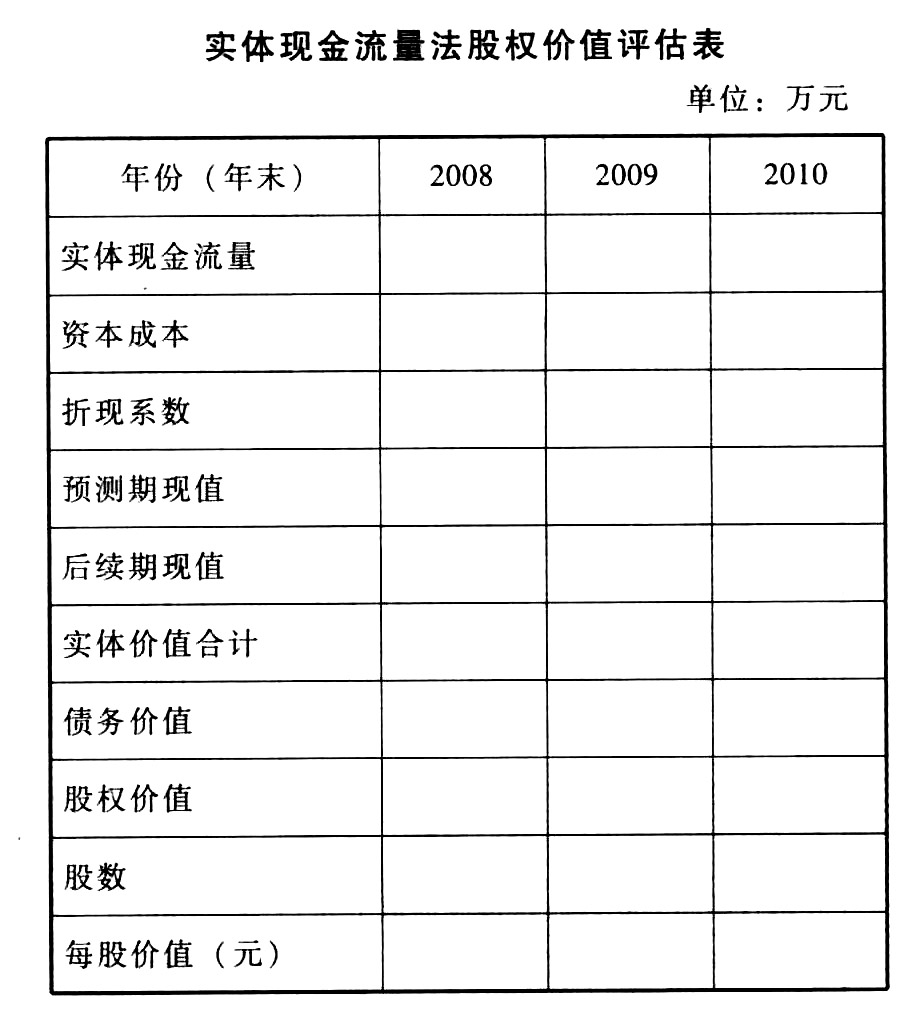

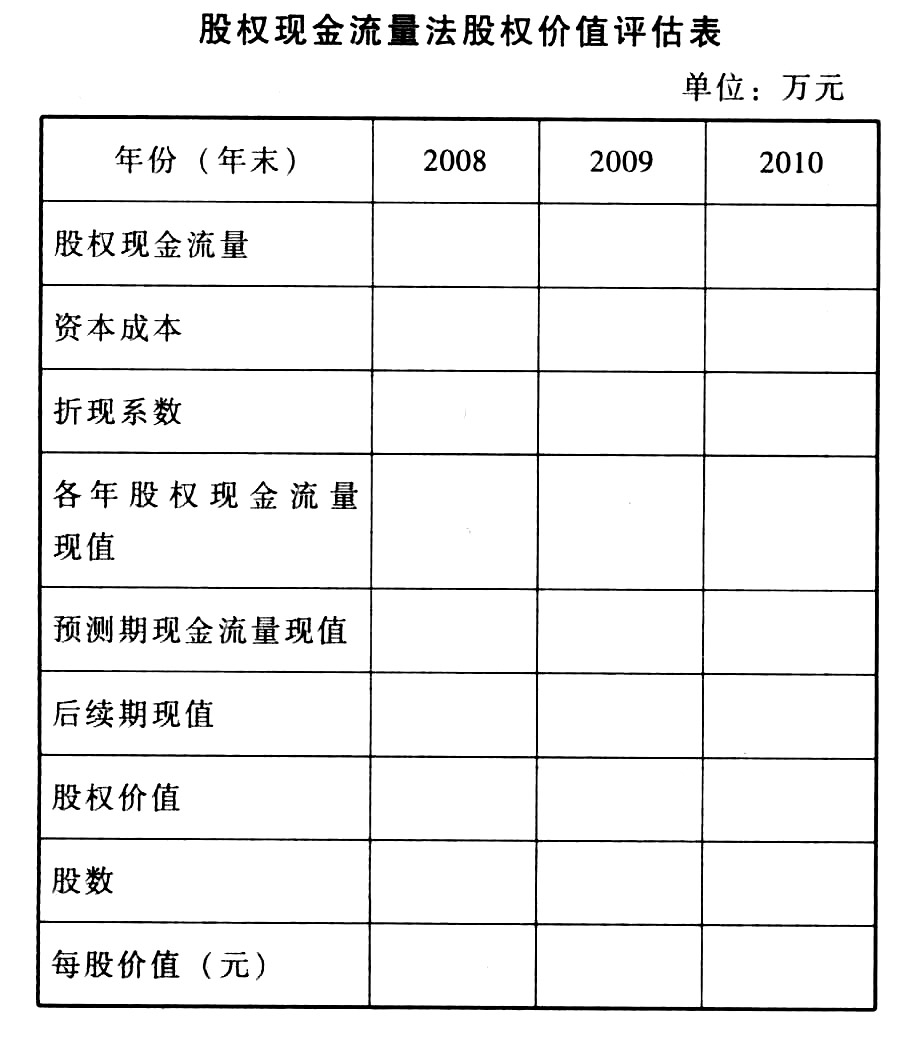

题目:编制未来连续五年实体现金流量和股权现金流量计算表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题的主要考核点是企业实体价值和企业股权价值的计算。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】某公司是一家上市公司,其未来连续五年预计的利润表和简化资产负债表如下:

该公司目前的投资资本负债率为40%,权益B值为2,金融负债平均税后成本为7%,公司全部所得的所得税税率为25%,市场风险溢价为5%,无风险利率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,能够继续按照目前的负债成本筹资。假设该公司在5年后实体现金流量和股权现金流量均能够保持4%的固定增长率增长。要求:(1)编制未来连续五年实体现金流量和股权现金流量计算表。

该公司目前的投资资本负债率为40%,权益B值为2,金融负债平均税后成本为7%,公司全部所得的所得税税率为25%,市场风险溢价为5%,无风险利率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,能够继续按照目前的负债成本筹资。假设该公司在5年后实体现金流量和股权现金流量均能够保持4%的固定增长率增长。要求:(1)编制未来连续五年实体现金流量和股权现金流量计算表。

(2)计算股权资本成本和加权平均资本成本。(3)分别根据实体现金流量和股权现金流量计算该公司的实体价值和股权价值。

(2)计算股权资本成本和加权平均资本成本。(3)分别根据实体现金流量和股权现金流量计算该公司的实体价值和股权价值。

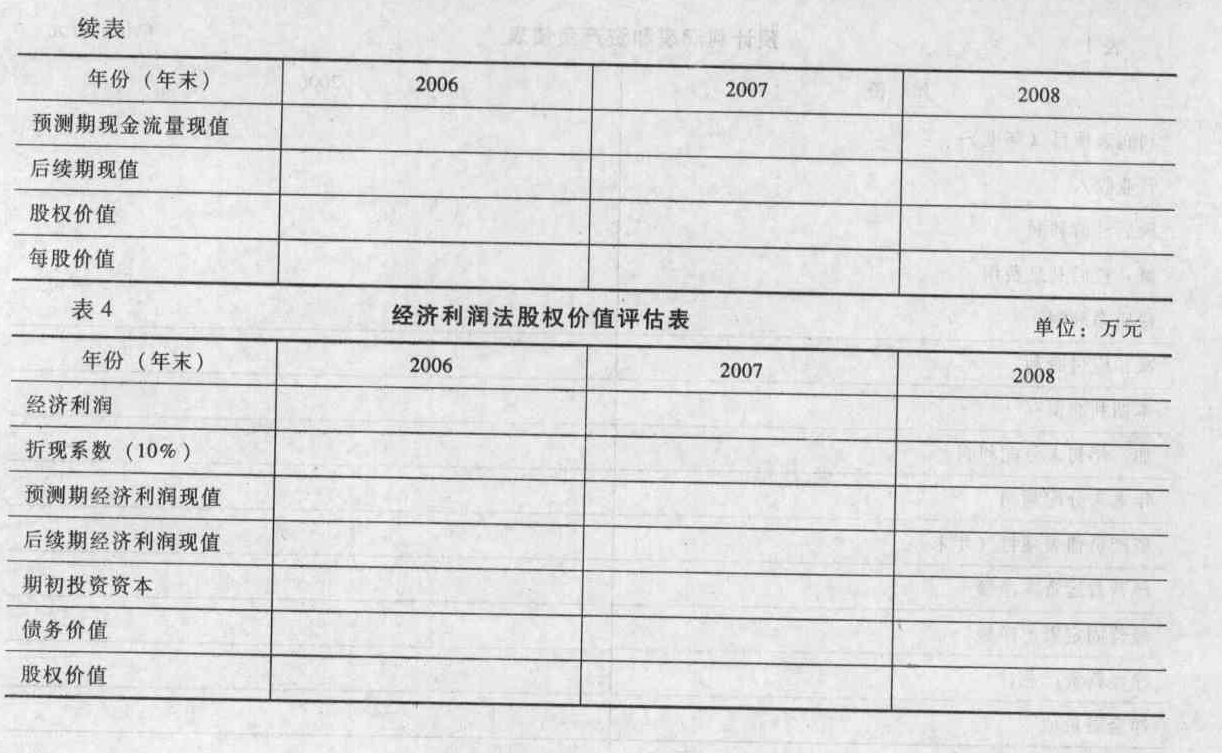

- 2 【综合题(主观)】编制实体现金流量法、股权现金流量法和经济利润法的股权价值评估表(结果填入答题卷给定的“实体现金流量法股权价值评估表”“股权现金流量法股权价值评估表”“经济利润法股权价值评估表”中,不必列出计算过程)。

- 3 【单选题】某企业估算出未来5年的实体现金流量分别为60、64.8、69.98、74.18、78.63万元,从第6年开始实体现金流量按照4%的比率固定增长,该企业的加权平均资本成本为10%,股权资本成本为12%,则下列关于该企业实体价值的计算式子中,正确的是( )。

- A 、 实体价值=60×(P/F,10%,1)+64.8×(P/F,10%,2)+69.98×(P/F,10%,3)+74.18×(P/F,10%,4)+78.63×(P/F,10%,5)+[78.83×(1+4%)/(10%-4%)] ×(P/F,10%,5)

- B 、 实体价值=60×(P/F,10%,1)+64.8×(P/F,10%,2)+69.98×(P/F,10%,3)+74.18×(P/F,10%,4)+[78.63/(10%-4%)] ×(P/F,10%,5)

- C 、 实体价值=60×(P/F,12%,1)+64.8×(P/F,12%,2)+69.98×(P/F,12%,3)+74.18×(P/F,12%,4)+78.63×(P/F,12%,5)+[78.83×(1+4%)/(12%-4%)] ×(P/F,12%,5)

- D 、 实体价值=60×(P/F,12%,1)+64.8×(P/F,12%,2)+69.98×(P/F,12%,3)+74.18×(P/F,12%,4)+[78.63/(12%-4%)] ×(P/F,12%,5)

- 4 【综合题(主观)】编制未来连续五年实体现金流量和股权现金流量计算表。

- 5 【计算分析题】编制实体现金流量法、股权现金流量法的股权价值评估表(结果填入给定的“实体现金流量法股权价值评估表”、“股权现金流量法股权价值评估表”,不必列出计算过程)。

- 6 【计算分析题】编制实体现金流量法、股权现金流量法和经济利润法的股权价值评估表(结果填入下面给定的“实体现金流量法股权价值评估表”、“股权现金流量法股权价值评估表”中,不必列出计算过程)。

- 7 【计算分析题】编制实体现金流量法、股权现金流量法的股权价值评估表。

- 8 【单选题】某企业估算出未来5年的实体现金流量分别为50、54.8、59.98、64.18、68.63万元,从第6年开始实体现金流量按照4%的比率固定增长,该企业的加权平均资本成本为10%,股权资本成本为12%,则下列关于该企业实体价值的计算式子中,正确的是()。

- A 、实体价值=50×(P/F,10%,1)+54.8×(P/F,10%,2)+59.98×(P/F,10%,3)+64.18×(P/F,10%,4)+[68.63/(10%-4%)] ×(P/F,10%,5)

- B 、实体价值=50×(P/F,12%,1)+54.8×(P/F,12%,2)+59.98×(P/F,12%,3)+64.18×(P/F,12%,4)+68.63×(P/F,12%,5)+[68.63×(1+4%)/(12%-4%)] ×(P/F,12%,5)

- C 、实体价值=50×(P/F,12%,1)+54.8×(P/F,12%,2)+59.98×(P/F,12%,3)+64.18×(P/F,12%,4)+[68.63/(12%-4%)] ×(P/F,12%,5)

- D 、实体价值=50×(P/F,10%,1)+54.8×(P/F,10%,2)+59.98×(P/F,10%,3)+64.18×(P/F,10%,4)+68.63×(P/F,10%,5)+[68.63×(1+4%)/(10%-4%)] ×(P/F,10%,5)

- 9 【计算分析题】计算2018年的实体现金流量。

- 10 【计算分析题】计算2018年的实体现金流量。

热门试题换一换

- 下列关于房产税的纳税人的规定,正确的是()。

- 甲、乙二人各出资800元购买了一头牛,轮流使用。在甲使用期间,一天,此牛突然狂奔,撞伤一小孩,花去医药费若干,于是小孩的家长找到甲、乙要求赔偿,但甲、乙互相推卸。根据物权法律制度的规定,下列有关说法中,正确的是( )。

- 【有限责任公司】甲、乙共同成立A有限责任公司(简称“A公司”),注册资本200万元,其中,甲持有60%股权,乙持有40%股权。2008年8月25日,A公司聘请李某担任公司总经理,负责公司日常经营管理。双方约定,除基本工资外,李某可从公司每年税后利润中提取1%作为奖金。同时,A公司股东会决议:(①可以进一步思考两个问题:(1)如果未经股东会决议,董事会直接在与李某签订的合同中作出增资约定,该约定是否符合规定?(参考答案:如果A公司股东会能作出补充决议予以追认,且约定的增资方式不违反法律的强制性规定则有效;否则无效)(2)股东会对该事项作出决议时,应当采用何种决议方式?(参考答案:经代表2/3以上表决权的股东同意))同意李某向A公司增资20万元,其中,李某以其姓名作价10万元出资,其余10万元出资以李某未来从A公司应分配的奖金中分期缴纳。2009年1月初,乙要求退资。经股东会同意,1月20日,A公司与乙签订退资协议,约定A公司向乙返还80万元出资款。1月28日,A公司向乙支付80万元后,在股东名册上将乙除名,同时,A公司宣布减资80万元,并向债权人发出了通知和公告。债权人丙接到通知后,当即提出异议,认为股东出资后不得撤回,并要求A公司立即清偿债务。A公司则以丙的债权尚未到期为由拒绝清偿。要求:根据上述资料,回答下列问题。(1)李某可否以姓名出资?并说明理由。(2)李某以未来从A公司可分得的奖金分期缴纳出资款是否符合法律规定?并说明理由。(3)丙以股东出资后不得撤回为由反对乙退资的主张是否成立?并说明理由。(4)丙是否有权要求A公司清偿未到期债务?并说明理由。

- 被审计单位下列有关存货会计处理的表述中,注册会计师认为正确的有( )。

- A注册会计师发现2010年度甲公司向乙公司支付大额咨询费,乙公司是甲公司总经理的弟弟开设的一家管理咨询公司,并未包括在管理层提供的关联方清单内。下列各项应对措施中,A注册会计师通常首先采取的是()。

- 根据规定,支票的记载事项中可以通过授权补记方式记载的有()。

- 根据波特五力模型和差异化战略理论,分别从消费者和同业竞争两方面简要分析华海公司实施差异化战略的优点和缺点(无需描述波特五力模型)。

- 公司建立战略目标体系目的有( )。

亿题库—让考试变得更简单

已有600万用户下载

9OGK7