- 单选题国内A公司的记账本位币为人民币。A公司对外币交易采用交易发生日的即期汇率折算,按月计算汇兑损益。8月24日,从国外B公司购入固定资产(生产设备,不需安装),根据双方供货合同,货款共计100万美元,货到后10日内A公司付清所有货款。当日即期汇率为1美元=6.8元人民币,增值税额115.6万元当日以人民币支付。8月31日的即期汇率为1美元=6.9元人民币。9月3日,A公司根据供货合同已付清所有货款(即结算日),当日的即期汇率为1美元=6.85元人民币,当日的银行卖出价为1美元=6.87元人民币。下列有关A公司8月份外币业务的会计处理,不正确的是( )。

- A 、8月24日固定资产入账价值为680万元

- B 、8月24日“应付账款一美元”科目发生额为680万元

- C 、8月31日应付账款汇兑收益为10万元

- D 、8月31日“应付账款一美元”科目余额为690万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

选项C不正确:8月31日应付账款汇兑损失为10[100×(6.9-6.8)]万元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】国内远大公司的记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。2011年1月1日,远大公司支付价款3 000万美元购入某海外上市公司发行的3年期债券,远大公司取得该债券后将其划分为可供出售金融资产,该债券面值3 000万美元,票面利率10%,于次年1月2日支付上一年度利息,当日即期汇率为1美元=6.54元人民币。12月31日,公允价值为3 150万美元,当日即期汇率为1美元=6.34元人民币。则远大公司2011年末因该可供出售金融资产影响损益的金额为( )。

- A 、0

- B 、1 902万元

- C 、1 302万元

- D 、2 253万元

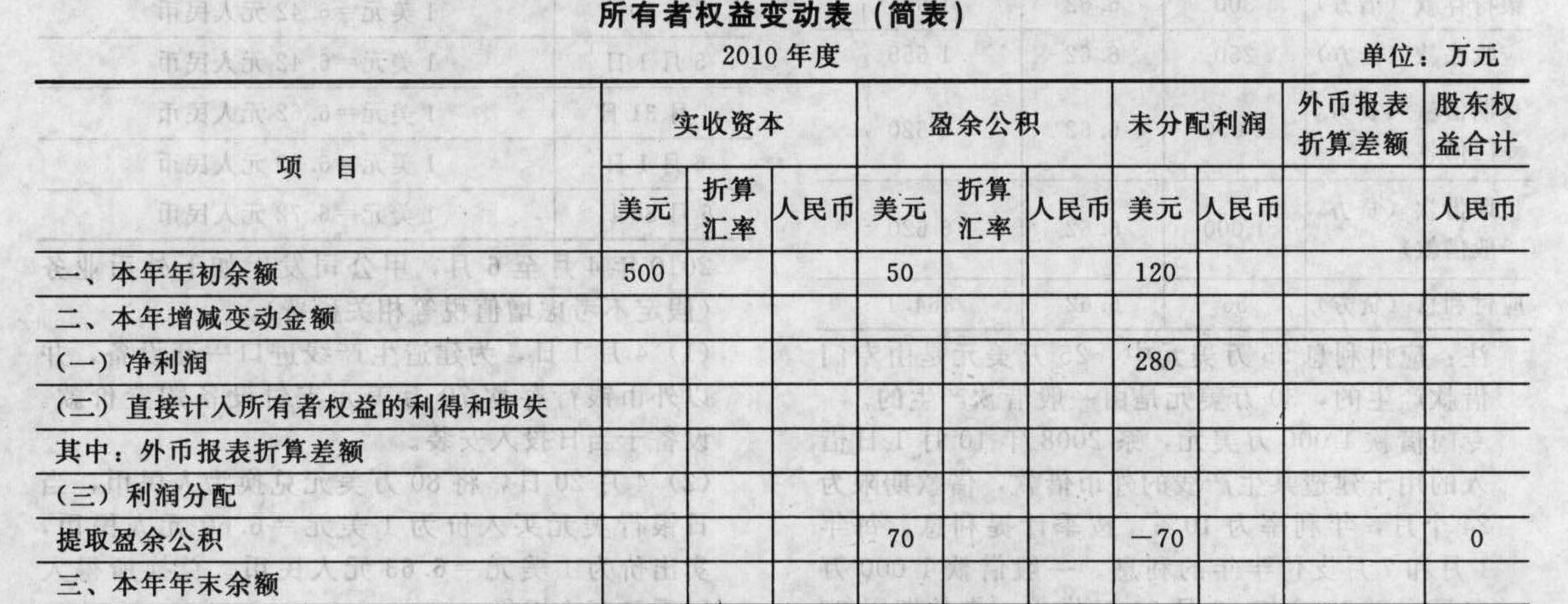

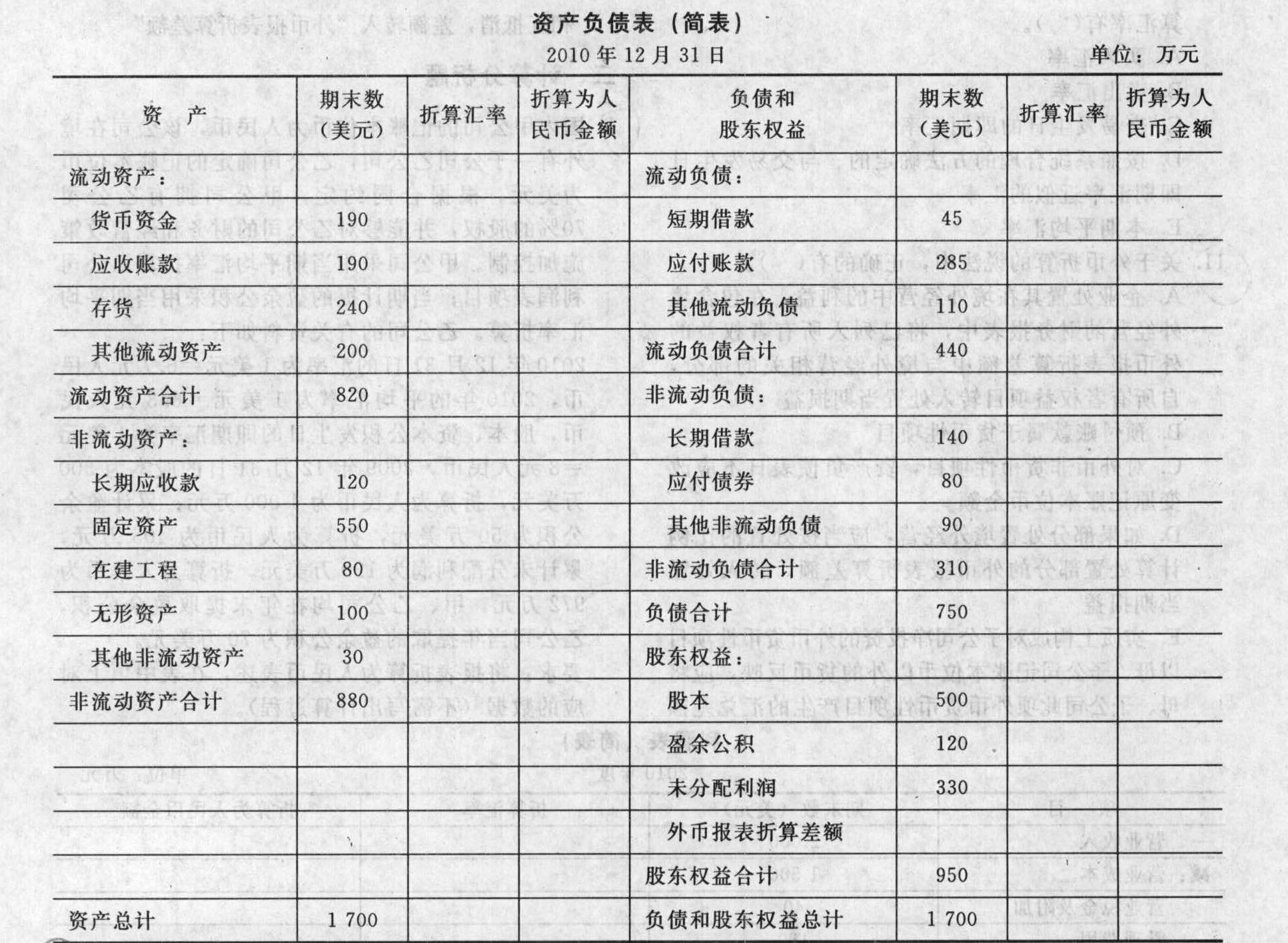

- 2 【综合题(主观)】 国内甲公司的记账本位币为人民币,该公司在境外有一子公司乙公司,乙公司确定的记账本位币为美元。根据合同约定,甲公司拥有乙公司70%的股权,并能够对乙公司的财务和经营政策施加控制。甲公司采用当期平均汇率折算乙公司利润表项目;当期计提的盈余公积采用当期平均汇率折算。乙公司的有关资料如下:2010年12月31日的汇率为1美元=6.7元人民币,2010年的平均汇率为1美元=6.8元人民币,股本、资本公积发生日的即期汇率为1美元=8元人民币,2009年12月31日的股本为500万美元,折算为人民币为4 000万元;累计盈余公积为50万美元,折算为人民币为405万元,累计未分配利润为120万美元,折算为人民币为972万元,甲、乙公司均在年末提取盈余公积,乙公司当年提取的盈余公积为70万美元。 要求:将报表折算为人民币表述,在表中填上对应的数据(不需写出计算过程)。

- 3 【单选题】正保公司的记账本位币为人民币。2008 年12 月5 日以每股1.5美元的价格购入乙公司B 股10 000 股作为交易性金融资产,当日即期汇率为1 美元=7.8 元人民币,另发生相关税费折成人民币为10000元,相关款项已付。2008 年12 月31 日,由于市价变动,当月购入的乙公司B 股的市价变为每股2 美元,当日即期汇率为l 美元=7.6 元人民币。2009 年2 月27 日,正保公司将所购乙公司B 股股票按当日市价每股2.2 美元全部售出(即结算日),所得价款为22 000 美元,按当日即期汇率为1 美元=7.4 元,则该项投资对2009年正保公司损益的影响为( )元。

- A 、45800

- B 、10800

- C 、35000

- D 、9800

- 4 【多选题】正保公司的记账本位币为人民币。2010 年12 月5 日,以每股1.5美元的价格购入乙公司B 股100万股作为交易性金融资产核算,当日即期汇率为1 美元=6.58 元人民币,另发生相关税费折成人民币为10万元,相关款项已支付。2010 年12 月31 日,由于市价变动,当月购入的乙公司B 股的每股市价2 美元,当日即期汇率为1美元=6.54 元人民币。2011 年2 月27 日,正保公司将所购乙公司B 股股票按当日市价每股2.2 美元全部售出(即结算日),所得价款为220万美元,当日即期汇率为1 美元=6.46元人民币。 要求:根据上述资料,不考虑其他因素,回答以下问题。 2010 年正保公司的核算中,正确的有()。

- A 、2010 年影响净损益的金额为311万元

- B 、2010 年12 月5 日,确认交易性金融资产987万元

- C 、2010 年12 月5 日,确认投资收益-10万元

- D 、2010 年12 月31 日,交易性金融资产余额为1 308万元

- E 、2010 年12 月31 日,确认公允价值变动321万元

- 5 【多选题】正保公司的记账本位币为人民币。2010 年12 月5 日,以每股1.5美元的价格购入乙公司B 股100万股作为交易性金融资产核算,当日即期汇率为1 美元=6.58 元人民币,另发生相关税费折成人民币为10万元,相关款项已支付。2010 年12 月31 日,由于市价变动,当月购入的乙公司B 股的每股市价2 美元,当日即期汇率为1美元=6.54 元人民币。2011 年2 月27 日,正保公司将所购乙公司B 股股票按当日市价每股2.2 美元全部售出(即结算日),所得价款为220万美元,当日即期汇率为1 美元=6.46元人民币。 要求:根据上述资料,不考虑其他因素,回答以下问题。 正保公司关于交易性金额资产的核算中,正确的有( )。

- A 、2011年因处置交易性金融资产确认投资收益113.2万元

- B 、2011年因处置交易性金融资产确认公允价值变动损益-321万元

- C 、2011年因处置交易性金融资产影响损益的金额为113.2万元

- D 、交易性金融资产购入到处置累计确认公允价值变动损益0

- E 、交易性金融资购入到处置累计确认投资收益424.2万元

- 6 【单选题】国内某公司的记账本位币为人民币,属于增值税一般纳税人,适用的增值税税率为17%。2014年5月12日,从国外购入某原材料共计200万欧元,当日的即期汇率为1欧元=7.6元人民币,按照规定计算应缴纳的进口关税为152万元人民币,支付的进口增值税为284.24万元人民币,货款尚未支付,进口关税及增值税已由银行存款支付,该企业购入原材料的成本为()万元人民币。

- A 、1672

- B 、1520

- C 、1804.24

- D 、1956.24

- 7 【单选题】国内甲公司的记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。2015年1月1日,甲公司支付价款1000万美元购入美国A公司发行的3年期公司债券,甲公司将其划分为可供出售金融资产,该债券面值1000万美元,票面利率6%,于年末支付本年利息,实际利率6%,当日汇率为1美元=6.13元人民币。12月31日,该债券公允价值为1100万美元,当日汇率为1美元=6.14元人民币。因购买A公司债券,甲公司期末产生的汇兑差额为( )。

- A 、0

- B 、10万元

- C 、614万元

- D 、624万元

- 8 【单选题】国内甲公司的记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。甲公司20×5年10月5日以每股4美元的价格购入B公司10万股股票作为交易性金融资产核算,当日汇率为1美元=6.16元人民币,款项已经支付。12月31日,B公司股票市价为每股4.2美元,当日汇率为1美元=6.14元人民币。因购买B公司股票,甲公司期末应计入当期损益的金额为( )。

- A 、11.48万元

- B 、12.28万元

- C 、12.32万元

- D 、13.12万元

- 9 【单选题】国内甲公司的记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。甲公司20×5年12月8日以每股10港元的价格购入1000万股C公司股票作为可供出售金融资产核算,当日汇率为1港元=0.9元人民币,款项已经支付。12月31日,C公司股票市价为每股15港元,当日汇率为1港元=0.98元人民币。因购买C公司股票而言,甲公司期末应计入其他综合收益的金额为( )。

- A 、5900万元

- B 、8000万元

- C 、5700万元

- D 、12000万元

- 10 【单选题】国内A公司的记账本位币为人民币。A公司对外币交易采用交易发生日的即期汇率折算,按月计算汇兑损益。8月24日,从国外B公司购入固定资产(生产设备,不需安装),根据双方供货合同,货款共计100万美元,货到后10日内A公司付清所有货款。当日即期汇率为1美元=6.8元人民币,增值税额115.6万元当日以人民币支付。8月31日的即期汇率为1美元=6.9元人民币。9月3日,A公司根据供货合同已付清所有货款(即结算日),当日的即期汇率为1美元=6.85元人民币,当日的银行卖出价为1美元=6.87元人民币。下列有关9月3日(结算日)的会计处理,不正确的是( )。

- A 、如果以美元存款付清所有货款,应冲减“应付账款—美元”余额690万元

- B 、如果以美元存款付清所有货款,应确认汇兑收益5万元

- C 、如果以人民币存款付清所有货款,应冲减“应付账款一美元”余额687万元

- D 、如果以人民币存款付清所有货款,应确认汇兑收益3万元

热门试题换一换

- 甲公司取得交易性金融资产的入账价值为()万元。

- 股份有限公司的董事、高级管理人员执行公司职务时违反法律、行政法规或者公司章程的规定,给公司造成损失的,具备一定资格的股东可以向人民法院提起诉讼。该具备一定资格的股东是指()。

- 甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲公司2008年~2011年与投资有关的资料如下: (1)2008年9月1日,甲公司与乙公司签订股权转让协议,甲公司以一组资产作为对价取得乙公司所持有的A公司40%的股权,该组资产包括银行存款、一批库存商品、一项无形资产和一项可供出售金融资产,该组资产在股权转让日的账面价值和公允价值相关资料如下: 该股权转让协议于2008年11月1日分别经甲公司临时股东大会和乙公司股东大会批准;股权以及相关对价资产的过户手续均于2009年1月1日办理完毕。甲公司取得上述股权后对A公司财务和经营政策有重大影响。甲公司与乙公司及A公司均不存在关联关系。 2008年,A公司实现净利润1 500万元。2009年1月1日,A公司可辨认净资产公允价值为10 500万元,除下列项目外,A公司其他资产、负债的账面价值与其公允价值相同: A公司该项固定资产原预计使用年限为10年,已使用5年,预计净残值为0,采用直线法计提折旧,折旧费计入当期管理费用。甲公司在取得投资时A公司账面上的存货(未计提跌价准备)分别于2009年对外出售70%,2010年对外出售30%。 (2)2009年3月20日,A公司宣告发放2008年度现金股利500万元,并于2009年4月20日实际发放。 (3)2009年8月,A公司将其成本为600万元的商品以800万元的价格销售给甲公司,甲公司将取得的商品作为存货。至2009年末甲公司该批存货全部未对外销售。2009年度,A公司实现净利润800万元。 (4)2010年12月,A公司因可供出售金融资产业务进行会计处理后,增加资本公积200万元。 2010年度,A公司发生亏损1 200万元。 2010年度,甲公司和A公司未发生任何内部交易,2009年内部交易形成的存货仍未对外销售。 (5)2010年12月1日,甲公司与丙公司签订协议,以2 500万元受让丙公司所持有的A公司股权的20%。该协议于2011年1月1日经甲公司临时股东大会和丙公司股东大会批准,涉及的股权变更手续于2011年1月2日完成。当日,甲公司支付了全部价款。A公司可辨认净资产的公允价值为11 000万元,甲公司原持有的A公司40%股权的公允价值为5 000万元。至此甲公司持有A公司60%的股权,能够控制A公司的生产经营决策。 假定: (1)不考虑除增值税外的其他相关税费的影响; (2)按净利润的10%提取法定盈余公积; (3)除上述交易或事项外,A公司未发生导致其所有者权益变动的其他交易或事项。 要求:简述该股权投资对甲公司2009年度个别财务报表中长期股权投资、资本公积、营业外收入和投资收益项目的影响额,并列出计算过程。

- 出现下列情况时,不需要修订基本标准成本的是()。

- 某超市为了提高企业的经营效率,投入资金采购了一套信息系统,该系统主要用于搜集日常销售的信息,如顾客订单、销售、库存变化等等,并定期对这些信息进行报告。根据上述信息,可以判断该超市采购的信息系统属于()。

- 某企业2013年度境内应纳税所得额为200万元,适用25%的企业所得税税率。全年已经预缴税款25万元,来源于境外某国税前所得100万元,在境外缴纳了20万元企业所得税。该企业当年汇算清缴应补(退)的税款为()万元。

- 以下关于变动制造费用效率差异的计算公式中,正确的是()。

- 甲公司是一家连锁经营川式火锅的公司,在行业景气度一般的情况下经营业绩高速增长。甲公司的竞争优势来自于其优质的服务,包括每个分店都有一支长期训练有素的服务人员队伍,在顾客就餐时熟练表演“街舞拉面”的技艺。顾客都对公司的服务交口称赞。甲公司具有的不可模仿性资源是( )。

- 下列属于国际生产折中理论的有( )。

- 简要分析天志公司研发的类型、动力来源、研究定位,并从安索夫矩阵角度,分析天志公司研发的战略作用。

亿题库—让考试变得更简单

已有600万用户下载

gjg7Y