- 单选题国内某公司的记账本位币为人民币,属于增值税一般纳税人,适用的增值税税率为17%。2014年5月12日,从国外购入某原材料共计200万欧元,当日的即期汇率为1欧元=7.6元人民币,按照规定计算应缴纳的进口关税为152万元人民币,支付的进口增值税为284.24万元人民币,货款尚未支付,进口关税及增值税已由银行存款支付,该企业购入原材料的成本为()万元人民币。

- A 、1672

- B 、1520

- C 、1804.24

- D 、1956.24

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

该原材料的成本=200×7.6+152=1672(万元人民币)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】国内远大公司的记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。2011年1月1日,远大公司支付价款3 000万美元购入某海外上市公司发行的3年期债券,远大公司取得该债券后将其划分为可供出售金融资产,该债券面值3 000万美元,票面利率10%,于次年1月2日支付上一年度利息,当日即期汇率为1美元=6.54元人民币。12月31日,公允价值为3 150万美元,当日即期汇率为1美元=6.34元人民币。则远大公司2011年末因该可供出售金融资产影响损益的金额为( )。

- A 、0

- B 、1 902万元

- C 、1 302万元

- D 、2 253万元

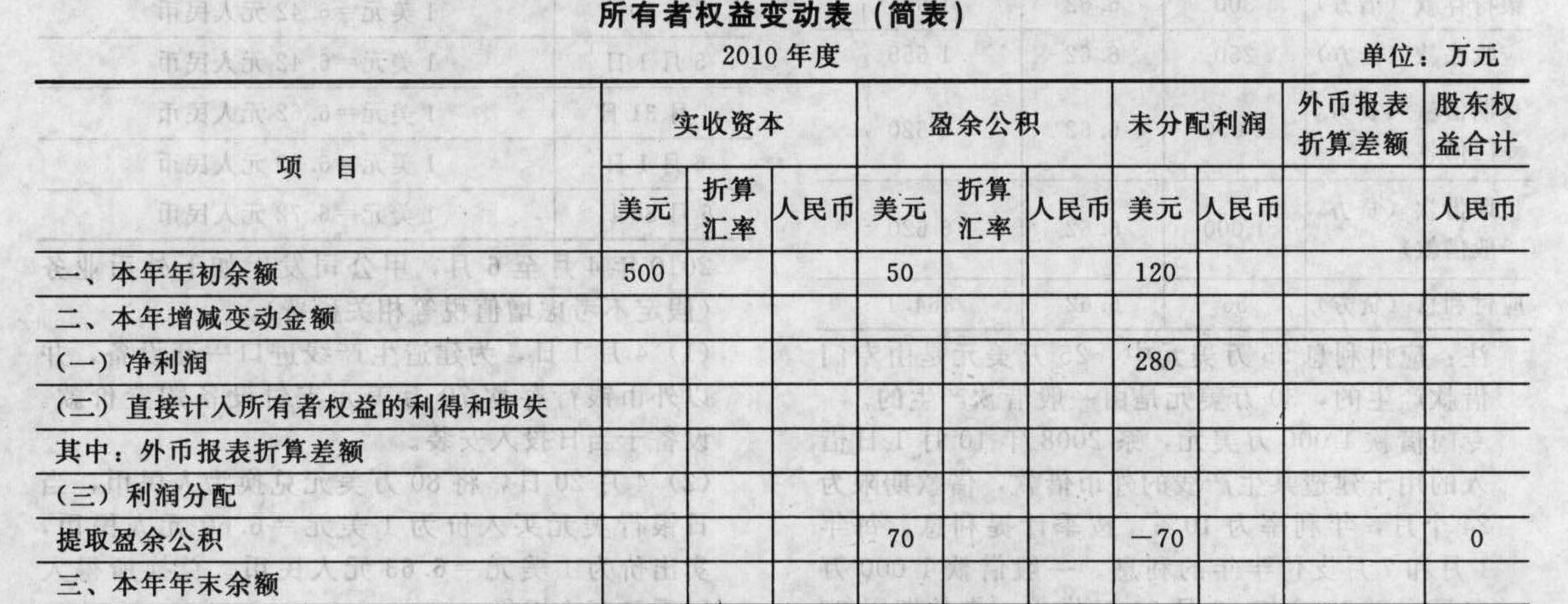

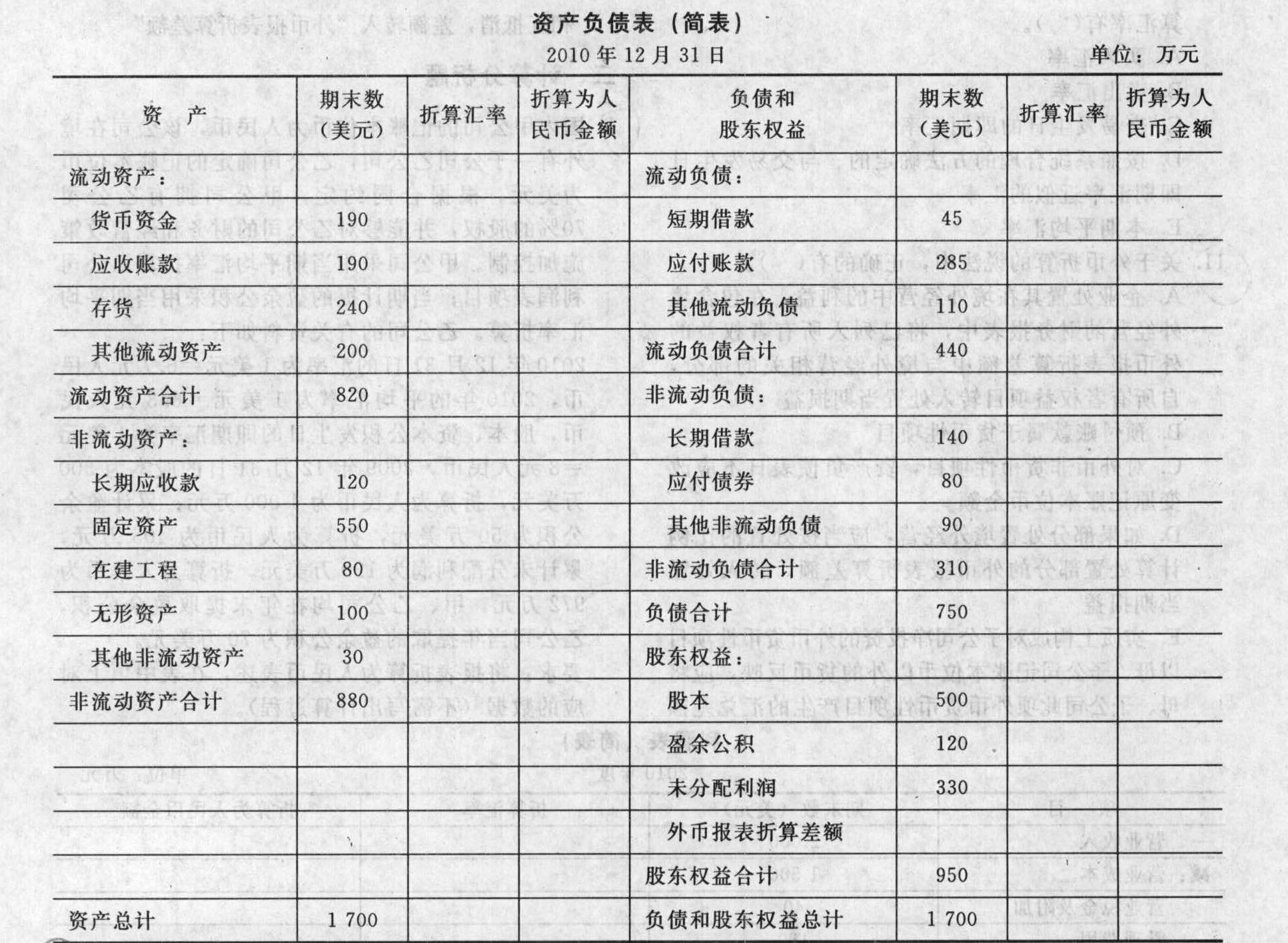

- 2 【综合题(主观)】 国内甲公司的记账本位币为人民币,该公司在境外有一子公司乙公司,乙公司确定的记账本位币为美元。根据合同约定,甲公司拥有乙公司70%的股权,并能够对乙公司的财务和经营政策施加控制。甲公司采用当期平均汇率折算乙公司利润表项目;当期计提的盈余公积采用当期平均汇率折算。乙公司的有关资料如下:2010年12月31日的汇率为1美元=6.7元人民币,2010年的平均汇率为1美元=6.8元人民币,股本、资本公积发生日的即期汇率为1美元=8元人民币,2009年12月31日的股本为500万美元,折算为人民币为4 000万元;累计盈余公积为50万美元,折算为人民币为405万元,累计未分配利润为120万美元,折算为人民币为972万元,甲、乙公司均在年末提取盈余公积,乙公司当年提取的盈余公积为70万美元。 要求:将报表折算为人民币表述,在表中填上对应的数据(不需写出计算过程)。

- 3 【单选题】甲公司采用人民币为记账本位币,属于增值税一般纳税人,适用增值税税率为17%,外币业务采用交易发生日的即期汇率折算,按月计算汇兑损益。2014年3月1日,甲公司进口价款为500万美元的乙产品,进口关税税率为10%。货款尚未支付,进口关税及增值税已用银行存款支付。2014年3月1日和3月31日的即期汇率分别为:1美元=6.85元人民币和1美元=6.80元人民币。2014年4月15日,甲公司以人民币归还500万美元的货款,当日即期汇率为1美元=6.78元人民币。不考虑其他因素,根据上述经济业务,甲公司下列会计处理中,正确的是()。

- A 、2014年3月1日购入乙产品时应支付增值税582.25万元人民币

- B 、2014年3月1日购入的乙产品实际成本为3767.5万元人民币

- C 、2014年3月31日因应付账款产生汇兑损失25万元人民币

- D 、2014年4月15日因偿还应付账款产生汇兑收益35万元人民币

- 4 【多选题】某公司以人民币为记账本位币,外币业务采用交易发生时的即期汇率折算,按年计算汇兑损益。本期从国外购买生产经营用设备价值225万美元,另用人民币支付设备进口关税82.13万元和进口增值税293.19万元;另外随同该设备进口一批工具和修理用备件3万美元,另用人民币支付工具和修理用备件关税和增值税共计8万元。当日的即期汇率为1美元=7.30元人民币,该设备当日投入使用。至12月31日,货款尚未支付,当日市场汇率为1美元=6.90元人民币。下列会计处理中,正确的有()。

- A 、该项设备的入账价值为1724.63万元

- B 、随同该设备进口的工具和修理用备件应确认为存货

- C 、年末应付账款的汇兑收益为91.2万元

- D 、年末应付账款的汇兑损失为-91.2万元

- 5 【单选题】国内甲公司的记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。2015年1月1日,甲公司支付价款1000万美元购入美国A公司发行的3年期公司债券,甲公司将其划分为可供出售金融资产,该债券面值1000万美元,票面利率6%,于年末支付本年利息,实际利率6%,当日汇率为1美元=6.13元人民币。12月31日,该债券公允价值为1100万美元,当日汇率为1美元=6.14元人民币。因购买A公司债券,甲公司期末产生的汇兑差额为( )。

- A 、0

- B 、10万元

- C 、614万元

- D 、624万元

- 6 【单选题】国内甲公司的记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。甲公司20×5年10月5日以每股4美元的价格购入B公司10万股股票作为交易性金融资产核算,当日汇率为1美元=6.16元人民币,款项已经支付。12月31日,B公司股票市价为每股4.2美元,当日汇率为1美元=6.14元人民币。因购买B公司股票,甲公司期末应计入当期损益的金额为( )。

- A 、11.48万元

- B 、12.28万元

- C 、12.32万元

- D 、13.12万元

- 7 【单选题】国内甲公司的记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。甲公司20×5年12月8日以每股10港元的价格购入1000万股C公司股票作为可供出售金融资产核算,当日汇率为1港元=0.9元人民币,款项已经支付。12月31日,C公司股票市价为每股15港元,当日汇率为1港元=0.98元人民币。因购买C公司股票而言,甲公司期末应计入其他综合收益的金额为( )。

- A 、5900万元

- B 、8000万元

- C 、5700万元

- D 、12000万元

- 8 【单选题】国内A公司的记账本位币为人民币。A公司对外币交易采用交易发生日的即期汇率折算,按月计算汇兑损益。8月24日,从国外B公司购入固定资产(生产设备,不需安装),根据双方供货合同,货款共计100万美元,货到后10日内A公司付清所有货款。当日即期汇率为1美元=6.8元人民币,增值税额115.6万元当日以人民币支付。8月31日的即期汇率为1美元=6.9元人民币。9月3日,A公司根据供货合同已付清所有货款(即结算日),当日的即期汇率为1美元=6.85元人民币,当日的银行卖出价为1美元=6.87元人民币。下列有关A公司8月份外币业务的会计处理,不正确的是( )。

- A 、8月24日固定资产入账价值为680万元

- B 、8月24日“应付账款一美元”科目发生额为680万元

- C 、8月31日应付账款汇兑收益为10万元

- D 、8月31日“应付账款一美元”科目余额为690万元

- 9 【单选题】国内A公司的记账本位币为人民币。A公司对外币交易采用交易发生日的即期汇率折算,按月计算汇兑损益。8月24日,从国外B公司购入固定资产(生产设备,不需安装),根据双方供货合同,货款共计100万美元,货到后10日内A公司付清所有货款。当日即期汇率为1美元=6.8元人民币,增值税额115.6万元当日以人民币支付。8月31日的即期汇率为1美元=6.9元人民币。9月3日,A公司根据供货合同已付清所有货款(即结算日),当日的即期汇率为1美元=6.85元人民币,当日的银行卖出价为1美元=6.87元人民币。下列有关9月3日(结算日)的会计处理,不正确的是( )。

- A 、如果以美元存款付清所有货款,应冲减“应付账款—美元”余额690万元

- B 、如果以美元存款付清所有货款,应确认汇兑收益5万元

- C 、如果以人民币存款付清所有货款,应冲减“应付账款一美元”余额687万元

- D 、如果以人民币存款付清所有货款,应确认汇兑收益3万元

- 10 【多选题】甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。甲公司将货轮专门用于国际货物运输,在计算货轮未来现金流量现值时,下列说法中正确的有()。

- A 、应当以美元为基础预计其未来现金流量,并按照美元适用的折现率计算货轮按美元表示的现值

- B 、将按美元表示的现值按照折现当日的即期汇率进行折算,从而折算成按照人民币表示的货轮未来现金流量的现值

- C 、应当以美元为基础预计其未来现金流量,并按照人民币适用的折现率计算货轮按人民币表示的现值

- D 、将美元现金流量按预计未来各年年末的汇率折算为按人民币表示的现金流量,并按照人民币适用的折现率计算按人民币表示的现值