- 单选题国内甲公司的记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。甲公司20×5年12月8日以每股10港元的价格购入1000万股C公司股票作为可供出售金融资产核算,当日汇率为1港元=0.9元人民币,款项已经支付。12月31日,C公司股票市价为每股15港元,当日汇率为1港元=0.98元人民币。因购买C公司股票而言,甲公司期末应计入其他综合收益的金额为( )。

- A 、5900万元

- B 、8000万元

- C 、5700万元

- D 、12000万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

选项C正确:应计入其他综合收益的金额=1000×15×0.98-1000×-10×0.9=5700(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】国内远大公司的记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。2011年1月1日,远大公司支付价款3 000万美元购入某海外上市公司发行的3年期债券,远大公司取得该债券后将其划分为可供出售金融资产,该债券面值3 000万美元,票面利率10%,于次年1月2日支付上一年度利息,当日即期汇率为1美元=6.54元人民币。12月31日,公允价值为3 150万美元,当日即期汇率为1美元=6.34元人民币。则远大公司2011年末因该可供出售金融资产影响损益的金额为( )。

- A 、0

- B 、1 902万元

- C 、1 302万元

- D 、2 253万元

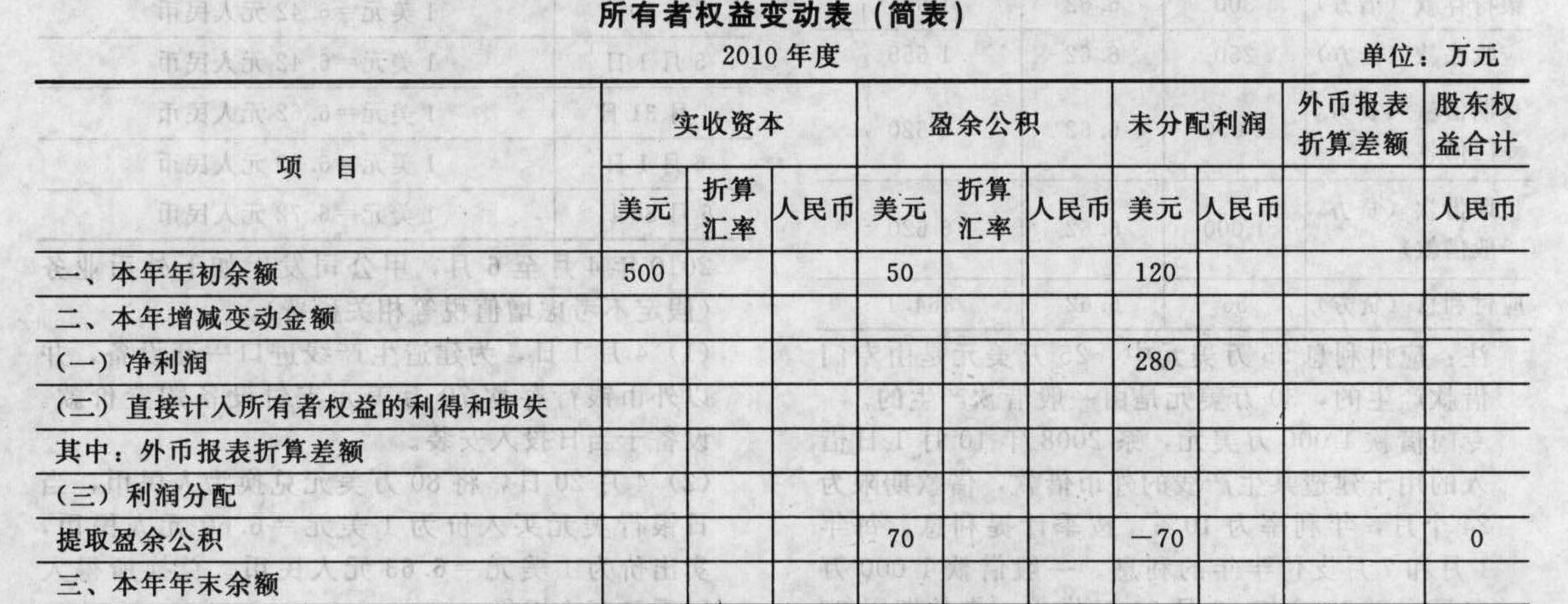

- 2 【综合题(主观)】 国内甲公司的记账本位币为人民币,该公司在境外有一子公司乙公司,乙公司确定的记账本位币为美元。根据合同约定,甲公司拥有乙公司70%的股权,并能够对乙公司的财务和经营政策施加控制。甲公司采用当期平均汇率折算乙公司利润表项目;当期计提的盈余公积采用当期平均汇率折算。乙公司的有关资料如下:2010年12月31日的汇率为1美元=6.7元人民币,2010年的平均汇率为1美元=6.8元人民币,股本、资本公积发生日的即期汇率为1美元=8元人民币,2009年12月31日的股本为500万美元,折算为人民币为4 000万元;累计盈余公积为50万美元,折算为人民币为405万元,累计未分配利润为120万美元,折算为人民币为972万元,甲、乙公司均在年末提取盈余公积,乙公司当年提取的盈余公积为70万美元。 要求:将报表折算为人民币表述,在表中填上对应的数据(不需写出计算过程)。

- 3 【综合题(主观)】甲公司记账本位币是人民币,采用交易发生日即期汇率折算外币业务,每季度末计算汇兑差额,2012年6月30日和9月30日的即期汇率均为1美元=7.8元人民币,2012年12月31日即期汇率为1美元=7.6元人民币。甲公司有以下外币业务: (1)2012年5月10日从银行借入外币专门借款100万美元,期限为6个月,年利率为6%,即期汇率为1美元=7.9元人民币,同日该款项全部用于支付一项工期为18个月的在建工程项目的进口设备,该项工程于2012年1月已经开始至2012年年末仍在进行中。假定该借款利息在到期归还本金时一并计算和支付,不考虑设备的相关税费。 (2)2012年11月10日以人民币归还所借外币,当日银行卖出价为1美元=7.6元人民币,当日即期汇率为1美元=7.5元人民币。 (3)2012年10月20日以每台2万美元的价格从境外某供货商手中购入某新型设备10台作为库存商品,并于当日支付了货款,当日即期汇率为1美元=7.7元人民币。至2012年12月31日,国内市场仍无该设备供应,设备尚未销售,国际市场其可变现价值降至每台1.9万美元,假设不考虑相关税费的影响。 (4)2012年12月5日以每股1.5美元的价格购入乙公司B股股票20000股作为交易性金融资产核算,当日即期汇率为1美元=7.8元人民币,款项已付。2012年12月31日,由于市价变动,当月购入乙公司B股的市价变为每股2美元。假设不考虑相关税费的影响。 (5)2013年1月20日,甲公司将所购乙公司B股股票按当日市价每股2.2美元全部售出,所得价款为44000美元,当日即期汇率为1美元=7.5元人民币。 要求:分别作出借款、采购存货、交易性金融资产的会计处理。

- 4 【单选题】正保公司的记账本位币为人民币。2008 年12 月5 日以每股1.5美元的价格购入乙公司B 股10 000 股作为交易性金融资产,当日即期汇率为1 美元=7.8 元人民币,另发生相关税费折成人民币为10000元,相关款项已付。2008 年12 月31 日,由于市价变动,当月购入的乙公司B 股的市价变为每股2 美元,当日即期汇率为l 美元=7.6 元人民币。2009 年2 月27 日,正保公司将所购乙公司B 股股票按当日市价每股2.2 美元全部售出(即结算日),所得价款为22 000 美元,按当日即期汇率为1 美元=7.4 元,则该项投资对2009年正保公司损益的影响为( )元。

- A 、45800

- B 、10800

- C 、35000

- D 、9800

- 5 【单选题】国内某公司的记账本位币为人民币,属于增值税一般纳税人,适用的增值税税率为17%。2014年5月12日,从国外购入某原材料共计200万欧元,当日的即期汇率为1欧元=7.6元人民币,按照规定计算应缴纳的进口关税为152万元人民币,支付的进口增值税为284.24万元人民币,货款尚未支付,进口关税及增值税已由银行存款支付,该企业购入原材料的成本为()万元人民币。

- A 、1672

- B 、1520

- C 、1804.24

- D 、1956.24

- 6 【单选题】甲公司采用人民币为记账本位币,属于增值税一般纳税人,适用增值税税率为17%,外币业务采用交易发生日的即期汇率折算,按月计算汇兑损益。2014年3月1日,甲公司进口价款为500万美元的乙产品,进口关税税率为10%。货款尚未支付,进口关税及增值税已用银行存款支付。2014年3月1日和3月31日的即期汇率分别为:1美元=6.85元人民币和1美元=6.80元人民币。2014年4月15日,甲公司以人民币归还500万美元的货款,当日即期汇率为1美元=6.78元人民币。不考虑其他因素,根据上述经济业务,甲公司下列会计处理中,正确的是()。

- A 、2014年3月1日购入乙产品时应支付增值税582.25万元人民币

- B 、2014年3月1日购入的乙产品实际成本为3767.5万元人民币

- C 、2014年3月31日因应付账款产生汇兑损失25万元人民币

- D 、2014年4月15日因偿还应付账款产生汇兑收益35万元人民币

- 7 【单选题】国内甲公司的记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。2015年1月1日,甲公司支付价款1000万美元购入美国A公司发行的3年期公司债券,甲公司将其划分为可供出售金融资产,该债券面值1000万美元,票面利率6%,于年末支付本年利息,实际利率6%,当日汇率为1美元=6.13元人民币。12月31日,该债券公允价值为1100万美元,当日汇率为1美元=6.14元人民币。因购买A公司债券,甲公司期末产生的汇兑差额为( )。

- A 、0

- B 、10万元

- C 、614万元

- D 、624万元

- 8 【单选题】国内甲公司的记账本位币为人民币,采用交易发生日的即期汇率折算外币业务。甲公司20×5年10月5日以每股4美元的价格购入B公司10万股股票作为交易性金融资产核算,当日汇率为1美元=6.16元人民币,款项已经支付。12月31日,B公司股票市价为每股4.2美元,当日汇率为1美元=6.14元人民币。因购买B公司股票,甲公司期末应计入当期损益的金额为( )。

- A 、11.48万元

- B 、12.28万元

- C 、12.32万元

- D 、13.12万元

- 9 【单选题】国内A公司的记账本位币为人民币。A公司对外币交易采用交易发生日的即期汇率折算,按月计算汇兑损益。8月24日,从国外B公司购入固定资产(生产设备,不需安装),根据双方供货合同,货款共计100万美元,货到后10日内A公司付清所有货款。当日即期汇率为1美元=6.8元人民币,增值税额115.6万元当日以人民币支付。8月31日的即期汇率为1美元=6.9元人民币。9月3日,A公司根据供货合同已付清所有货款(即结算日),当日的即期汇率为1美元=6.85元人民币,当日的银行卖出价为1美元=6.87元人民币。下列有关A公司8月份外币业务的会计处理,不正确的是( )。

- A 、8月24日固定资产入账价值为680万元

- B 、8月24日“应付账款一美元”科目发生额为680万元

- C 、8月31日应付账款汇兑收益为10万元

- D 、8月31日“应付账款一美元”科目余额为690万元

- 10 【单选题】国内A公司的记账本位币为人民币。A公司对外币交易采用交易发生日的即期汇率折算,按月计算汇兑损益。8月24日,从国外B公司购入固定资产(生产设备,不需安装),根据双方供货合同,货款共计100万美元,货到后10日内A公司付清所有货款。当日即期汇率为1美元=6.8元人民币,增值税额115.6万元当日以人民币支付。8月31日的即期汇率为1美元=6.9元人民币。9月3日,A公司根据供货合同已付清所有货款(即结算日),当日的即期汇率为1美元=6.85元人民币,当日的银行卖出价为1美元=6.87元人民币。下列有关9月3日(结算日)的会计处理,不正确的是( )。

- A 、如果以美元存款付清所有货款,应冲减“应付账款—美元”余额690万元

- B 、如果以美元存款付清所有货款,应确认汇兑收益5万元

- C 、如果以人民币存款付清所有货款,应冲减“应付账款一美元”余额687万元

- D 、如果以人民币存款付清所有货款,应确认汇兑收益3万元

热门试题换一换

- 根据证券法律制度的规定,下列有关公司债券发行的表述中,不正确的是()。

- 根据合同法律制度的规定,下列各项中,属于无效格式条款的有( )。

- 关于财政部等部委于2010年4月26日联合发布的关于企业内部控制的《配套指引》的说法正确的是( )。

- 根据合同法律制度的规定,承揽合同的承揽人的下列行为中,构成违约行为的是( )。

- A中外合资经营企业系由外国的甲公司与中国的乙公司共同出资于2010年9月30日成立;合营合同规定,合营企业注册资本为200万美元,其中甲公司以收购乙公司所属一家全资子公司——丙企业的资产折合60万美元、机器设备折合30万美元以及货币资金20万美元出资。根据规定,下列拟定的有关款项的支付期限不符合规定的是( )。

- 印花税规定中记载资金的账簿是指()。

- 从理论上说,作为增值税课税对象的增值额是指( )。

- 计算甲公司2×18年应确认的利息收入,并编制相关会计分录。

- 计算李先生2017年在甲企业的应纳税所得额。

- 美国快餐K公司在中国提出“K公司为中国而改变”的广告词。该公司相继在中国推出“榨菜肉丝汤”、“寒稻香磨饭”、“海鲜蛋花粥”、“香菇鸡肉粥”等中式早餐。K公司在中国的目标是成为中国消费者最受欢迎的快餐连锁品牌,虽然主打产品还是以鸡肉为主的食品。但K公司一直致力于研发适合中国人口味的新产品。根据上述情况,K公司采用的国际化经营的战略类型是( )。

- 函证被审计单位的应付账款时,注册会计师的以下做法正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

OQZp6