- 计算分析题

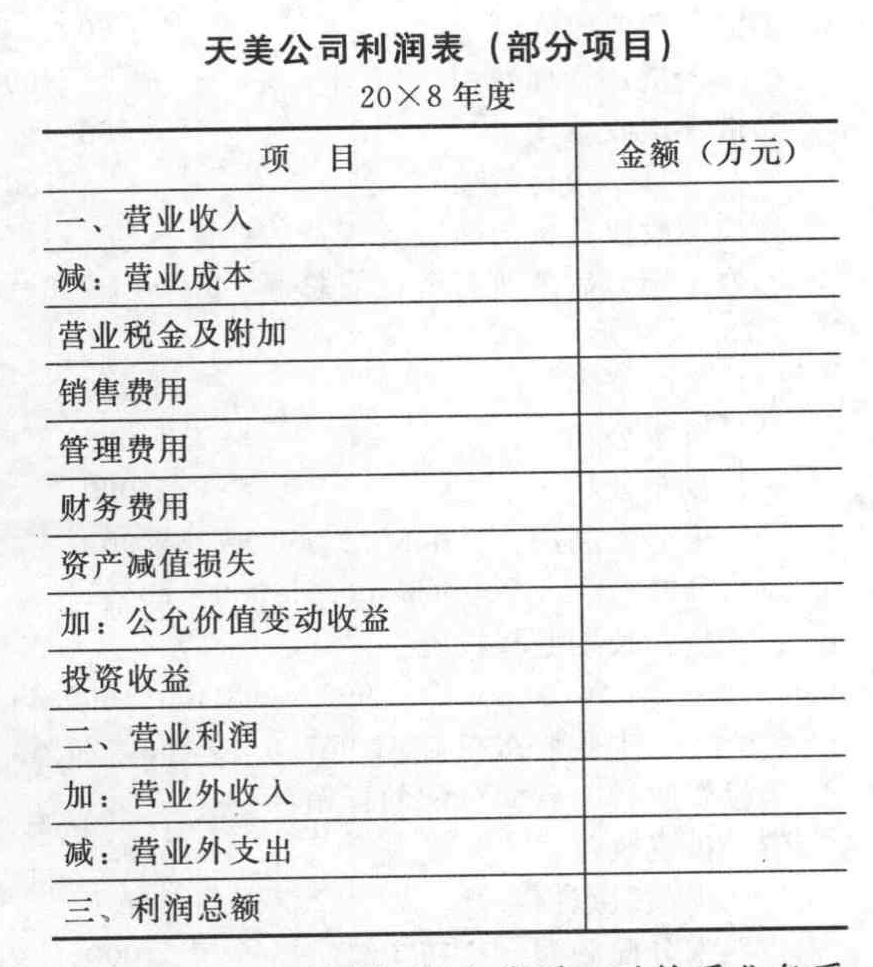

题干:天美股份有限公司(本题下称“天美公司”)为上市公司,主要从事大型设备及配套产品的生产、销售和安装业务。天美公司为增值税一般纳税人,适用的增值税税率为17%。除特别注明外,销售价格均为不含增值税价格。天美公司聘请丁会计师事务所对其年度财务报告进行审计。天美公司财务报告在报告年度次年的3月31日对外公布。(1)天美公司20×8年1至11月利润表如下[002-003-001-000-9787010118277-image/002-003-001-000-9787010118277-023-007.jpg](2)天美公司20×8年12月与销售商品和提供劳务相关的交易或事项如下:①12月1日,天美公司采用分期收款方式向Y公司销售A产品一台,销售价格为5000万元,合同约定发出A产品当日收取价款2100万元(该价款包括分期收款销售应收的全部增值税),余款分3次于每年12月1日等额收取,第一次收款时间为20×9年12月1日。天美公司A产品的成本为4000万元。产品已于同日发出,并开具增值税专用发票,收取的2100万元价款已存入银行。该产品在现销方式下的公允价值为4591.25万元。天美公司采用实际利率法摊销未实现融资收益,年实际利率为6%。②12月1日,天美公司与M公司签订合同,向M公司销售B产品一台,销售价格为2000万元。同时双方约定,天美公司应于20×9年4月1日以2100万元将所售B产品购回。天美公司B产品的成本为1550万元。同日,天美公司发出B产品,开具增值税专用发票,并收到M公司支付的款项。天美公司采用直线法计提与该交易相关的利息费用。③12月5日,天美公司向X公司销售一批E产品,销售价格为1000万元,并开具增值税专用发票。为及早收回货款,双方合同约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。天美公司E产品的成本为750万元。12月10日,天美公司收到X公司支付的贷款。④12月10日,天美公司与W公司签订产品销售合同。合同规定:天美公司向W公司销售C产品一台,并负责安装调试,合同约定总价款(包括安装调试)为400万元(含增值税);安装调试工作为销售合同的重要组成部分,双方约定W公司在安装调试完毕并验收合格后支付合同价款。天美公司C产品的成本为300万元。12月25日,天美公司将C产品运抵W公司(天美公司20×9年1月1日开始安装调试工作;20×9年1月25日C产品安装调试完毕并经W公司验收合格。天美公司20×9年1月25日收到C公司支付的全部合同价款)。⑤12月20日,天美公司与S公司签订合同。合同约定:天美公司接受S公司委托为其提供大型设备安装调试服务,合同价格为80万元。至12月31日止,天美公司为该安装调试合同共发生劳务成本10万元(均为职工薪酬)。由于系初次接受委托为其他单位提供设备安装调试服务,天美公司无法可靠确定劳务的完工程度,但估计已经发生的劳务成本不能收回。⑥12月28日,天美公司与K公司签订合同。合同约定:天美公司向K公司销售D产品一台,销售价格为500万元;天美公司承诺K公司在两个月内对D产品的质量和性能不满意,可以无条件退货。12月31日,天美公司发出D产品,开具增值税专用发票,并收到K公司支付的货款。由于D产品系刚试制成功的新产品,天美公司无法合理估计其退货的可能性。天美公司D产品的成本为350万元。(3)12月5日至20日,丁会计师事务所对天美公司20×8年1至11月的财务报表进行预审。12月25日,丁会计师事务所要求天美公司对其发现的下列问题进行更正:①经董事会批准,自20×8年1月1日起,天美公司将信息系统设备的折旧年限由10年变更为5年。该信息系统设备用于行政管理,于20×6年12月投入使用,原价为600万元,预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧,至20×7年12月31日未计提减值准备。天美公司1至11月份对该信息系统设备仍按10年计提折旧,其会计分录如下:借:管理费用55贷:累计折旧55②20×8年2月1日,天美公司以1800万元的价格购入一项管理用无形资产,价款以银行存款支付。该无形资产的法律保护期限为15年,天美公司预计其在未来10年内会给公司带来经济利益。天美公司计划在使用5年后出售该无形资产,G公司承诺5年后按1260万元的价格购买该无形资产。天美公司对该无形资产购入以及该无形资产2至11月累计摊销,编制会计分录如下:借:无形资产1800贷:银行存款1800借:管理费用150贷:累计摊销150③20×8年6月25日,天美公司采用以旧换新方式销售F产品一批,该批产品的销售价格为1000万元,成本为700万元。旧F产品的收购价格为200万元。新产品已交付,旧产品作为原材料已入库(假定不考虑收回旧产品相关的税费)。天美公司已将价款差额970万元存入银行。天美公司为此进行了会计处理,其会计分录为:借:银行存款970贷:主营业务收入800应交税费—应交增值税(销项税额)170借:主营业务成本700贷:库存商品700借:原材料200贷:营业外收入200④20×8年11月1日,天美公司决定自20×9年1月1日起终止与Q公司签订的厂房租赁合同。该厂房租赁合同于20×5年12月31日签订。合同规定:天美公司从Q公司租用一栋厂房,租赁期限为4年,自20×6年1月1日起至20×9年12月31日止;每年租金为240万元,租金按季在季度开始日支付;在租赁期间天美公司不能将厂房转租给其他单位使用;天美公司如需提前解除合同,应支付100万元违约金。天美公司对解除该租赁合同的事项未进行相应的会计处理。(4)20×9年1至3月发生的涉及20×8年度的有关交易或事项如下:①20×9年1月15日,X公司就20×8年12月购入的E产品(见资料(2)③)存在的质量问题,致函天美公司要求退货。经天美公司检验,该产品确有质量问题,同意X公司全部退货。20×9年1月18日,天美公司收到X公司退回的E产品。同日,天美公司收到税务部门开具的进货退出证明单,开具红字增值税专用发票,并支付退货款1150万元。②20×9年2月28日,天美公司于20×8年12月31日销售给K公司的D产品(见资料(2)⑥)无条件退货期限届满。K公司对D产品的质量和性能表示满意。③20×9年3月12日,法院对N公司起诉天美公司合同违约一案作出判决,要求天美公司赔偿N公司200万元。天美公司不服判决,向二审法院提起上诉。天美公司的律师认为,二审法院很可能维持一审判决。该诉讼为天美公司因合同违约于20×8年12月5日被N公司起诉至法院的诉讼事项。20×8年12月31日,法院尚未作出判决。经咨询律师后,天美公司认为该诉讼很可能败诉,20×8年12月31日确认预计负债120万元。(5)除上述事项外,天美公司12月份发生营业税金及附加50万元,销售费用800万元,管理费用1000万元,财务费用120万元,资产减值损失500万元,公允价值变动收益30万元,投资收益60万元,营业外收入70万元,营业外支出150万元。(6)其他资料如下:①天美公司上述交易涉及结转成本的,按每笔交易结转成本。②资料(3)①中提及的信息系统设备12月份的折旧已正确计提,资料(3)②中提及的无形资产12月份的摊销已正确处理。资料(3)④中提及的计划终止租赁合同事项在12月份未进行会计处理。③本题中不考虑除增值税以外的其他相关税费。

题目:填列天美公司20×8年度利润表相关项目金额。

扫码下载亿题库

精准题库快速提分

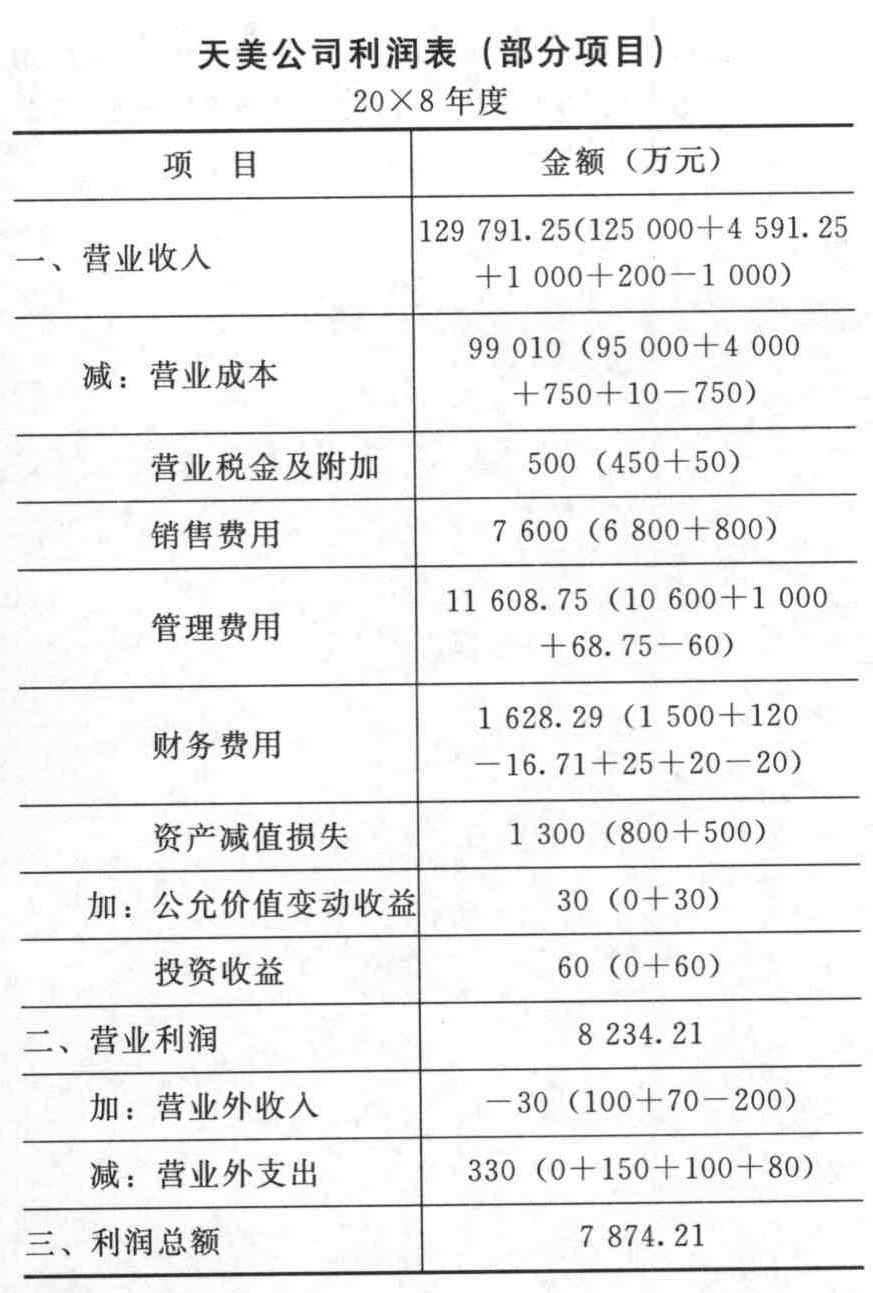

参考答案

参考答案填列天美公司20×8年度利润表相关项目的金额。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】填列2012年度会计报表相关项目调整表。

- 2 【综合题(主观)】计算甲公司2×12年度利润表部分项目的金额,结果填入所附表格。(“应交税费”科目要求写出明细科目及专栏名称;答案中的金额单位用万元表示)

- 3 【综合题(主观)】填列宏远公司2×11年的利润表的本年调整金额。(答案中会计分录的金额以万元为单位)

- 4 【计算分析题】计算确定甲公司2014年度利润表“所得税费用”项目“本年金额”栏应列示的金额。

- 5 【计算分析题】计算确定甲公司2014年度利润表“所得税费用”项目“本年金额”栏应列示的金额。

- 6 【综合题(主观)】填列M公司2016年利润表的本年调整金额。(答案中的金额单位用万元表示)

- 7 【计算分析题】计算确定甲公司2014年度利润表“所得税费用”项目“本年金额”栏应列示的金额。

- 8 【综合题(主观)】计算甲公司利润表中应列示的2015年度所得税费用。

- 9 【综合题(主观)】计算甲公司利润表中应列示的2015年度所得税费用。

- 10 【综合题(主观)】计算甲公司2018年度利润表中“营业收入”的金额。

热门试题换一换

- 在资本化期间内,外币专门借款和一般借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产的成本。( )

- 合伙企业解散,可以委托第三人担任清算人。( )

- 下列有关有限合伙企业设立条件的表述中,不符合《合伙企业法》规定的是()。

- 关于资产组的认定,下列说法正确的是( )。

- 甲公司于6月10日向乙公司发出要约订购一批红木,要求乙公司于6月15日前答复。6月12日,甲公司欲改向丙公司订购红木,遂向乙公司发出撤销要约的信件,于6月14日到达乙公司。而6月13日,甲公司收到乙公司的回复,乙公司表示红木缺货,问甲公司能否用杉木代替。根据合同法律制度的规定,甲公司的要约失效的时间为( )。

- 根据票据法律制度的规定,下列关于票据转让背书无效情形的表述中,正确的是()。

- 根据乙企业的相关资料完成下列任务:①按步骤建立总资金需求模型;②测算2020年资金需求总量;③测算2020年外部融资需求量。

- 根据票据法律制度的规定,下列选项关于票据权利消灭时效的表述中,不正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

edB0o