- 综合题(主观)已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为156250元,现金与有价证券的交易成本为每次400元,有价证券年利率为5%。要求:(1)计算最佳现金持有量;(2)计算达到最佳现金持有量的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本;(3)计算达到最佳现金持有量的全年有价证券交易次数和有价证券交易间隔期;(4)若企业全年现金管理的相关总成本想控制在2000元以内,想通过控制现金与有价证券的转换成本达到此目标,则每次转换成本的限额为多少?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)最佳现金持有量

(2)最低现金管理总成本 交易成本=156250/50000×400=1250(元)机会成本=50000/2×5%=1250(元)

交易成本=156250/50000×400=1250(元)机会成本=50000/2×5%=1250(元)

(3)有价证券交易次数=156250/50000=3.125(次)有价证券交易间隔期=360/3.125=115.2(天)

(4) 每次转换成本的限额F=256(元/次)

每次转换成本的限额F=256(元/次)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】已知:某公司2011年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2011年12月31日的资产负债表(简表)如下:

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。要求:(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。要求:(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

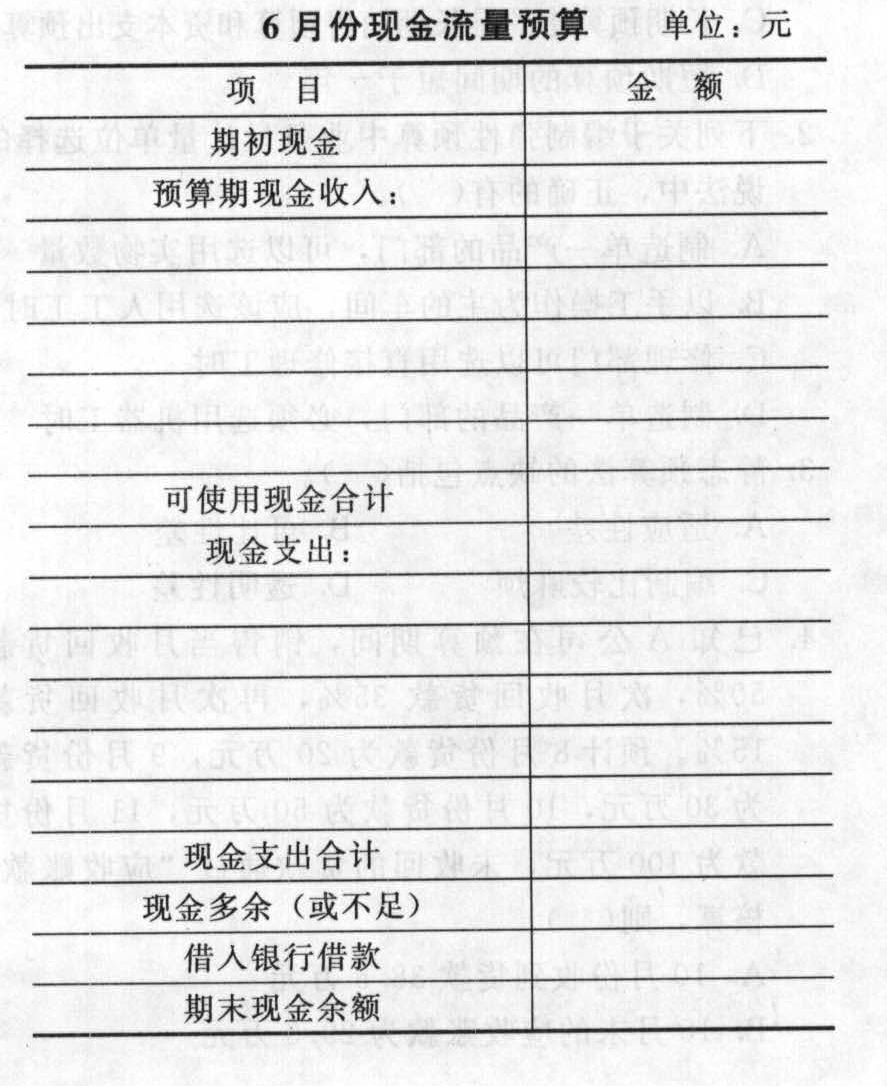

- 2 【综合题(主观)】A公司6月份现金收支的预计资料如下:(1)6月1日的现金余额为12000元,已收到未入账支票3000元。(2)产品售价10元/件,4月销售10000件,5月销售12000件,6月预计销售15000件,7月预计销售20000件。根据经验,商品售出后当月可收回货款的40%,次月收回30%,再次月收回25%,另外5%为坏账。(3)进货成本为8元/件,平均在18天后付款(每月按30天计算)。编制预算时月底存货为次月销售的10%加500件。5月底的实际存货为1500件,应付账款余额为50000元。(4)6月的费用预算为14000元,其中折旧为4000元,其余费用须当月用现金支付。(5)预计6月份将购置设备一台,支出50000元,须当月付款。(6)6月份预交所得税20000元。(7)现金不足时可从银行借入,借款额为10000元的倍数,利息在还款时支付。期末现金余额不少于5000元。(8)年末统一计提坏账准备。要求:(1)编制6月份的现金流量预算(请将结果填列在给定的“6月份现金预算”表格中,分别列示各项收支金额);(2)预计6月份的税前利润。

- 3 【简答题】A公司2009年11月份现金收支的预计资料如下:(1)11月1日的现金余额为10万元,已收到未入账支票4万元。(2)产品售价10元/件,9月销售2万件,10月销售3万件,11月预计销售4万件,12月预计销售5万件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。(3)进货货款当月支付50%,下月支付30%,下下月支付20%,每月进货额为下月销售额的70%。(4)11月的费用预算为5.5万元,其中折旧为1.5万元,其余费用须当月用现金支付。(5)11月份预交所得税2万元。(6)年初长期负债为100万元,月利率为0.5%,按月支付利息,到10月底时,还有80万元本金未归还,计划2010年1月份归还。(7)10月份因资金不足,借人短期借款20万元,年利率为3%。(8)现金多余时归还短期借款,还款额为1万元的倍数,利息在还款时支付,利息按照期初借入期末归还计算。(9)期末现金余额(保留三位小数)不少于5万元。要求:填写下列表格:

- 4 【综合题(主观)】A公司11月份现金收支的预计资料如下:(1) 11月1日的现金(包括银行存款)余额为13700元,已收到未入账支票40400元。(2)产品售价8元/件。9月销售20000件,10月销售30000件,11月预计销售40000件,12月预计销售25000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。(3)进货成本为5元/件,平均在15天后付款。编制预算时月底存货为次月销售的10%加1000件。10月底的实际存货为4000件,应付账款余额为77500元。(4) 11月的费用预算为85000元,其中折旧为12000元,其余费用须当月用现金支付。(5)预计11月份将购置设备一台,支出150000元,须当月付款。(6) 11月份预交所得税20000元。(7)现金不足时可从银行借入,借款额为10000元的整数倍,利息在还款时支付。期末现金余额不少于5000元。要求:编制11月份的现金预算(请将结果填列在给定的“11月份现金预算”表格中,分别列示各项收支金额)。

- 5 【多选题】需要另外预计现金收入与支出,才能参加现金预算汇总的预算有( )。

- A 、材料成本预算

- B 、销售预算

- C 、人工预算

- D 、期间费用预算

- 6 【多选题】需要另外预计现金收入与支出,才能参加现金预算汇总的预算有()。

- A 、材料成本预算

- B 、销售预算

- C 、人工预算

- D 、期间费用预算

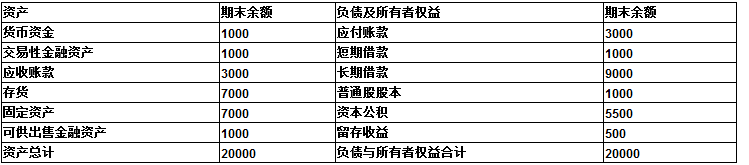

- 7 【计算分析题】已知:某公司20×1年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下: 资产负债表(简表) 20×1年12月31日 单位:万元

假设公司20×2年股利支付率保持不变。假设货币资金均为经营资产。 要求:1 、如果该公司计划销售净利率比上年增长10%,预计20×2年销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。2 、如果20×2年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,已有安排20×2年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。3 、如果20×2年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测20×2年可实现的销售额、净利润以及销售增长率。

假设公司20×2年股利支付率保持不变。假设货币资金均为经营资产。 要求:1 、如果该公司计划销售净利率比上年增长10%,预计20×2年销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。2 、如果20×2年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,已有安排20×2年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。3 、如果20×2年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测20×2年可实现的销售额、净利润以及销售增长率。

- 8 【单选题】 已知某公司20×1年末支付的每股普通股股利为10元。假定在可预见的将来,股利将以5%的速度增长,且对该股票所要求的必要报酬率为10%,则该公司20×2年末的每股股票价值为( )元。

- A 、210

- B 、200

- C 、220.5

- D 、230

- 9 【单选题】 已知甲公司按平均市场价值计量的目标债务权益比为0.8,公司资本成本为10.5%,公司所得税率为35%。如果该公司的权益资本成本为15%,则该公司税前债务资本成本为( )。

- A 、 6%

- B 、7.5%

- C 、10%

- D 、12%

- 10 【单选题】某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。根据存货模式,全年现金管理相关总成本是( )元。

- A 、5000

- B 、6000

- C 、5500

- D 、4500

热门试题换一换

- 2011年1月1日,甲向乙签发了一张出票后1个月付款的汇票,乙取得汇票后将其背书转让给丙。根据票据法律制度的规定,下列说法中正确的有( )。

- 该矿山2014年3月可以抵扣的增值税进项税额;

- 下列关于违约金和其他违约责任关系的表述中,正确的有( )。

- 某企业2015年年末经营资产总额为8000万元,经营负债总额为2000万元。该企业预计2016年度的销售额比2015年度增加10%(即增加1000万元),预计2016年度销售净利率为10%,股利支付率为70%,假设可以动用的金融资产为34万元。则该企业2016年的外融资需求为( )万元。

- 根据《企业内部控制应用指引第8号——资产管理》“内部控制要求与措施”,分析利达公司在存货管理环节存在的内部控制弱点,并提出相应改进建议。

- 根据战略群组分析的作用,分析:①定位在高端市场的国际巨头们的产品价格开始向下移动的依据;②春城白药在日化行业中战略群组定位的依据;③B公司、L公司、D公司、H公司相继推出功能化高端牙膏的依据。

- (6)A银行能否以甲公司账户资金不足为由予以拒绝付款?并说明理由。

- 花生油在M国国内完全是依赖进口的植物油品种。2017年9月10日,国内某棕榈油贸易商,以8223元/吨的进口成本价与马来西亚供货商签订了1万吨订货合同。由于从订货到装船运输再到国内港口的时间预计还要37天左右。于是,该贸易商于9月10日在国内棕榈油期货市场卖出12月棕榈油合约1000手进行保值,成交均价为8290元/吨。到10月15日,进口棕榈油到港卸货完毕,该贸易商卖出1万吨棕榈油现货,价格为7950元/吨;同时在期货市场上买入1000手12月棕榈油合约进行平仓,成交均价为7900元/吨。该贸易商的这种做法属于()。

- 某大型汽车零部件生产企业原先向上海大众供应零部件,现在开始以自己的品牌生产商务用车,这属于( )。

亿题库—让考试变得更简单

已有600万用户下载

eGxYM