- 单选题某大型汽车零部件生产企业原先向上海大众供应零部件,现在开始以自己的品牌生产商务用车,这属于( )。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、市场开发战略

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

前向一体化战略是指获得分销商或零售商的所有权或加强对他们的控制权的战略。汽车零部件生产企业向商务车生产企业发展,即向下游企业发展,所以属于前向一体化战略。

您可能感兴趣的试题

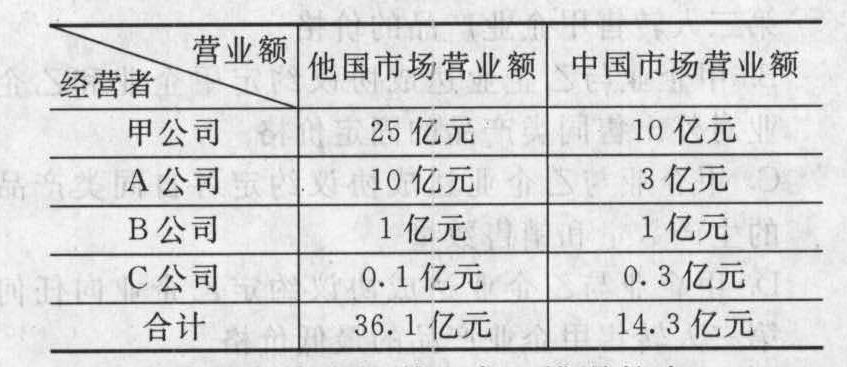

您可能感兴趣的试题- 1 【多选题】德国的甲公司是从事汽车生产的大型跨国企业,2010年准备在我国境内全资收购同类型汽车制造企业A公司、B公司和C公司,2009年各企业的营业额(人民币)指标为:

下列有关此次并购的说法中,错误的有()。

下列有关此次并购的说法中,错误的有()。 - A 、由于参与集中的四个经营者全球市场营业额超过了50亿元,因此需要依法进行申报

- B 、参与集中的经营者中国境内的营业额超过了10亿元,因此需要依法进行申报

- C 、以上的营业额指标不满足申报的条件,不需要事先进行申报

- D 、参与集中的四个经营者虽然在全球的营业额超过了50亿元,依法应进行申报,但境内的营业额未超过20亿元,因此可以豁免申报

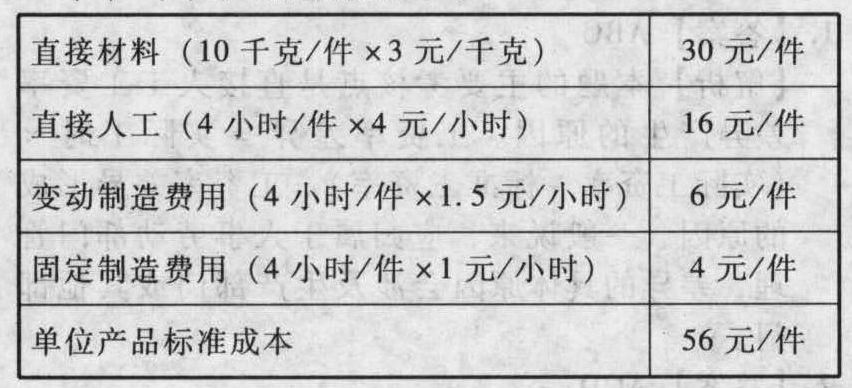

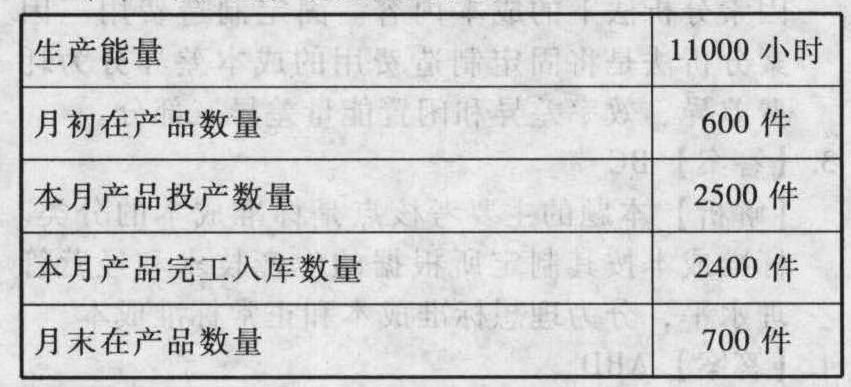

- 2 【综合题(主观)】A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下:(1)成本差异账户包括:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。(2)原材料在生产开始时一次投入,除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为:月初在产品0.6,月末在产品0.4。(3)成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。(4)单位产品标准成本为56元,其中:直接材料30元(10千克×3元/千克),直接人工16元(4小时×4元/小时),变动制造费用6元(4小时×1.5元/小时),固定制造费用4元(4小时×1元/小时)。(5)本月生产能量11000小时,月初在产品数量600件,本月投产数量2500件,月末在产品数量700件,月初产品数量100件,月末产品数量120件。(6)期初库存原材料1000千克,本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。要求:(1)编制以下业务的会计分录:①购入原材料;②领用原材料;③将生产工人工资记入有关成本计算账户;④结转本期变动制造费用;⑤结转本期固定制造费用;⑥完工产品入库;⑦期末结转本期成本差异。(2)计算本月的主营业务成本。

- 3 【综合题(主观)】A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下:(1)成本计算账户设置:设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。成本差异账户设置8个:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。(2)费用分配和差异结转方法:原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。成本差异采用“结转本期损益法”,在每月末结转“营业成本”账户。(3)单位产品标准成本:

(4)本月生产及销售情况:

(4)本月生产及销售情况: (5)有关成本计算的业务数据:本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。要求编制以下业务的会计分录:(1)购入原材料。(2)领用原材料。(3)将生产工人工资记人有关成本计算账户。(4)结转本期变动制造费用。(5)结转本期固定制造费用(成本差异按照二因素分析法计算)。(6)完工产品入库。(7)期末结转本期产品成本差异。

(5)有关成本计算的业务数据:本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。要求编制以下业务的会计分录:(1)购入原材料。(2)领用原材料。(3)将生产工人工资记人有关成本计算账户。(4)结转本期变动制造费用。(5)结转本期固定制造费用(成本差异按照二因素分析法计算)。(6)完工产品入库。(7)期末结转本期产品成本差异。

- 4 【单选题】某大型汽车零部件企业原先向上海大众供应零部件,现在开始以自己的品牌生产商务用车,这属于()。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、产品开发战略

- 5 【综合题(主观)】西安LM公司是经营汽车零部件的有限责任公司,于1996年正式投产,其供货服务的厂家较多,有上海大众、一汽大众、上海通用、广州本田等。LM公司的主要产品分成五类,一是挤塑和复合挤塑类(密封条、侧嵌条、车顶饰条等);二是滚压折弯类(车门导槽、滑轨、车架管梁等);三是普通金属焊接类(汽车仪表板横梁模块);四是激光焊接类(铝镁合金横梁模块);五是排档杆类(手动排档总成系列)。滚压折弯类产品是一些投机性产品,利润率很高,但占有的市场份额很小。而且,该类产品技术含量不高,进入门槛低。排档杆类、激光焊接类产品处于快速增长市场状态之中,并且该公司占有该市场的支配地位。但目前并未给企业带来真正的现金流。其中铝横梁的真空电子束焊接系统是国内第一家,具有技术上的领先优势。排档杆类产品,国内在这个领域的竞争程度还不太激烈。普通金属焊接类产品能够产生大量的现金,但市场已经成熟,未来的增长前景是有限的;作为市场中的领跑者,该产品业务独具规模经济和高边际利润率的优势,因而给企业带来了大量现金流。挤塑和复合挤塑类产品既不能产生大量的现金流,也不需要投入大量现金,这些产品没有改进其绩效的可能,其生产设备陈旧,在国内已落后于主要竞争对手。 要求:运用波士顿矩阵理论分析LM公司各类产品分别处于哪个阶段;且说明各个阶段应该采取何种战略措施。

- 6 【多选题】甲企业是一家大型汽车制造企业,旗下拥有多个知名品牌。2007年金融危机发生以后,公司经营状况每况愈下。于是进行了重组,裁减一部分员工,并将旗下一些著名品牌出售。该企业采取的策略包括( )。

- A 、维持利润战略

- B 、扭转战略

- C 、剥离战略

- D 、清算战略

- 7 【多选题】甲企业是一家大型汽车制造企业,旗下拥有多个知名品牌。2007年金融危机发生以后,公司经营状况每况愈下,于是进行了重组,裁减一部分员工,并将旗下一些著名品牌出售。该企业采取的策略包括()。

- A 、维持利润战略

- B 、扭转战略

- C 、剥离战略

- D 、清算战略

- 8 【单选题】某大型汽车零部件企业原先向上海大众供应零部件,现在开始以自己的品牌生产商务用车,这属于()。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、产品开发战略

- 9 【简答题】悦来从汽车零部件业进入新的管理咨询业,这属于哪种多元化战略?

- 10 【单选题】某大型汽车零部件生产企业原先向上海大众供应零部件,现在开始以自己的品牌生产商务用车,这属于()。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、市场开发战略

热门试题换一换

- B公司2013年12月31日递延收益的余额为()万元。

- 甲乙签订房屋买卖合同,双方约定3个月后即2009年5月1日生效,该约定属于( )。

- 在控制测试中运用审计抽样,一般不影响样本规模的因素是()。

- 某公司在明确公司治理职责时强调,对于独立董事,应当确保企业拥有充分的内部控制系统和风险管理系统,这一职责规定是强调独立董事在公司治理中承担对应的角色是()。

- M公司发出存货采用加权平均法结转成本,按单项存货计提存货跌价准备;存货跌价准备在结转成本时结转。该公司2017年年初存货的账面余额中包含甲产品1200件,其实际成本为360万元,已计提的存货跌价准备为30万元。2017年该公司未发生任何与甲产品有关的进货,甲产品当期售出400件。2017年12月31日,该公司对甲产品进行检查时发现,库存甲产品均无不可撤销合同,其市场销售价格为每件0.26万元,预计销售每件甲产品还将发生销售费用及相关税金0.005万元。假定不考虑其他因素的影响,该公司2017年年末对甲产品计提的存货跌价准备为( )万元。

- 公司2008年签订的建筑安装工程承包合同应缴纳的印花税。

- 计算甲公司20×9年调整乙公司债券和丙公司股票账面价值对当期损益或权益的影响金额,并编制相关会计分录。

- 下列关于发放股票股利和股票分割的说法正确的有( )。

- 甲表业公司是国内一家专业生产钛合金和高档不锈钢表壳的企业。2008年,受全球金融危机的冲击,世界手表销售数量持续下滑、计时行业萎靡不振。甲表业公司决策层敏锐 地察觉到国际金融市场的动荡很可能影响到国际手表市场的消费能力。他们从手表销售 景气报告中看到,低档表的销量持续下滑,而品牌价值高的中高档手表的销售状况一直 保持平稳状态。因此,甲表业公司果断地对产品进行了重新定位,对产品结构进行调 整,将中高档表壳产量由占整个生产总量的60%调整到80%。最终的结果是尽管总量稍 有降低,但甲表业公司的总产值却上升了 20%。以上案例表明的是战略的( )。

亿题库—让考试变得更简单

已有600万用户下载

253QD