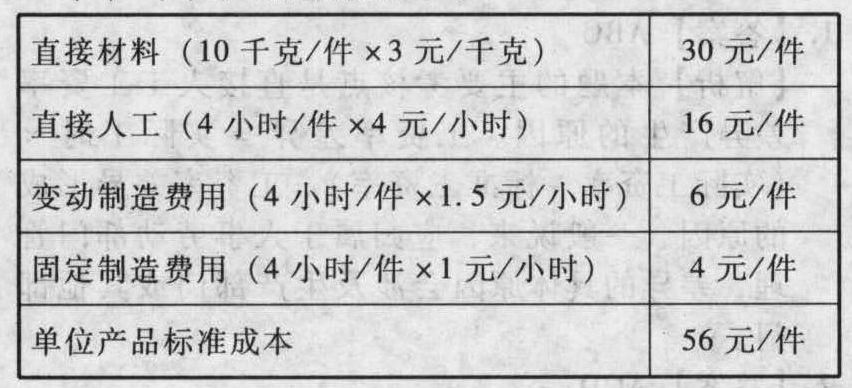

- 综合题(主观)A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下:(1)成本计算账户设置:设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。成本差异账户设置8个:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。(2)费用分配和差异结转方法:原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。成本差异采用“结转本期损益法”,在每月末结转“营业成本”账户。(3)单位产品标准成本:

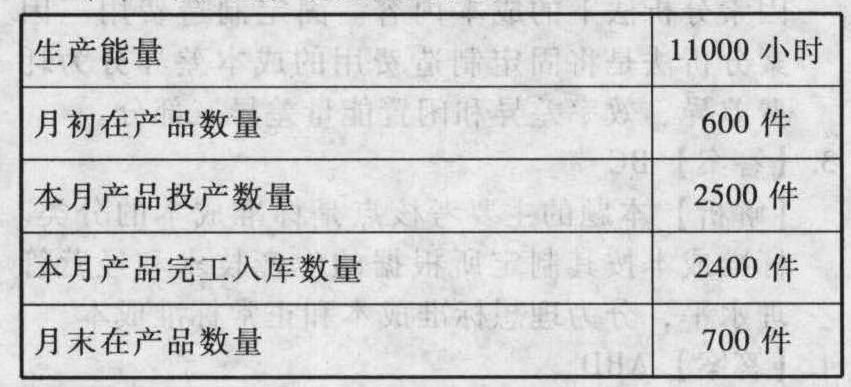

(4)本月生产及销售情况:

(4)本月生产及销售情况: (5)有关成本计算的业务数据:本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。要求编制以下业务的会计分录:(1)购入原材料。(2)领用原材料。(3)将生产工人工资记人有关成本计算账户。(4)结转本期变动制造费用。(5)结转本期固定制造费用(成本差异按照二因素分析法计算)。(6)完工产品入库。(7)期末结转本期产品成本差异。

(5)有关成本计算的业务数据:本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。要求编制以下业务的会计分录:(1)购入原材料。(2)领用原材料。(3)将生产工人工资记人有关成本计算账户。(4)结转本期变动制造费用。(5)结转本期固定制造费用(成本差异按照二因素分析法计算)。(6)完工产品入库。(7)期末结转本期产品成本差异。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题的主要考核点是标准成本计算制度的理解与应用,尤其是纳入到账簿体系的处理。

(1)借:原材料 90000贷:材料价格差异 1500银行存款 88500

(2)借:生产成本 75000材料数量差异 1500贷:原材料 76500

(3)借:生产成本 39200直接人工工资率差异 1000贷:应付职工薪酬 40000直接人工效率差异 200

(4)借:生产成本 14700变动制造费用耗费差异 375贷:变动制造费用 15000变动制造费用效率差异 75

(5)借:生产成本 9800固定制造费用能量差异 1200贷:固定制造费用 10000固定制造费用耗费差异 1000

(6)借:产成品 134400贷:生产成本 134400

(7)借:营业成本 1300材料价格差异 1500直接人工效率差异 200变动制造费用效率差异 75固定制造费用耗费差异 1000贷:材料数量差异 1500直接人工工资率差异 1000变动制造费用耗费差异 375固定制造费用能量差异 1200解析:本题的关键在实际成本与标准成本的差异计算,有些考生对标准成本计算制度的掌握不够准确,在人工工资差异、变动制造费用差异、固定制造费用差异的计算和分析上出现差错。本题是成本计算与会计处理中比较简单的试题,但从近几年财务成本管理试题的解答看,考生的得分均较低,说明考生对于成本问题的掌握较差。本题的有关计算过程(不要求考生写出)如下:

(1)购入原材料:实际成本 88500元标准成本 90000元(3元/千克×30000千克)价格差异-1500元

(2)领用原材料:实际成本 76500元(25500千克×3元/千克)标准成本 75000元(30元/件×2500件)数量差异 1500元

(3)直接人工:本月实际完成约当产量=月末在产品约当产量+本月完工产成品数量-月初在产品约当产量=700×0.5+2400-600×0.5=2450(件)实际成本 40000元标准成本 39200元(16元/件×2450件)总差异 800元其中:直接人工效率差异:-200元[(9750小时-2450件×4小时/件)×4元/小时]直接人工工资率差异:1000元[(40000元/9750小时-4元/小时)×9750小时]

(4)变动制造费用:实际成本 15000元标准成本 14700元(2450件×6元/件)总差异 300元其中:变动制造费用效率差异:-75元[(9750小时-2450件×4小时/件)×1.5元/小时]变动制造费用耗费差异:375元(15000元-9750小时×1.5元/小时)

(5)固定制造费用:实际成本 10000元标准成本 9800元(2450件×4元/件)总差异 200元其中:固定制造费用耗费差异:-1000元(10000元-1元/小时×11000小时)固定制造费用能量差异:1200元(1元/小时×11000小时-1元/小时×2450件×4小时/件)(6)完工产品标准成本:2400件×56元/件=134400(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某汽车制造厂生产的小汽车应按自产自用缴纳消费税的有()。

- A 、为检测性能留作自用

- B 、用于本厂安全技术研发部作碰撞试验

- C 、移送改装分场改装加长型豪华小轿车

- D 、供上级单位长期使用

- 2 【综合题(主观)】A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下:(1)成本差异账户包括:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。(2)原材料在生产开始时一次投入,除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为:月初在产品0.6,月末在产品0.4。(3)成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。(4)单位产品标准成本为56元,其中:直接材料30元(10千克×3元/千克),直接人工16元(4小时×4元/小时),变动制造费用6元(4小时×1.5元/小时),固定制造费用4元(4小时×1元/小时)。(5)本月生产能量11000小时,月初在产品数量600件,本月投产数量2500件,月末在产品数量700件,月初产品数量100件,月末产品数量120件。(6)期初库存原材料1000千克,本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。要求:(1)编制以下业务的会计分录:①购入原材料;②领用原材料;③将生产工人工资记入有关成本计算账户;④结转本期变动制造费用;⑤结转本期固定制造费用;⑥完工产品入库;⑦期末结转本期成本差异。(2)计算本月的主营业务成本。

- 3 【综合题(主观)】某汽车制造厂多年来一直专注生产轿车,但随着汽车市场竞争日趋激烈,发展前景不容乐观,公司管理层欲对今后的长远发展制定战略。然而公司内部高层意见不统一。一派认为现在公司每年生产轿车所需的钢材价格居高不下,而钢材成本占整车成本的比重较高,应果断进入钢铁行业以控制原材料成本;另一派认为尽管农用拖拉机市场竞争也很激烈,而且生产轿车和生产农用拖拉机面对的市场截然不同。但随着国家支持“三农”的各项优惠政策的出台,我国农村对农用拖拉机的需求很大,公司应该发挥在轿车生产中积累起来的优势和经验尽快进入这一领域。要求:(1)指出以上两派观点各自应采用何种成长型战略?(2)指出以上两种战略的适宜情形。

- 4 【综合题(主观)】某汽车制造厂多年来一直专注生产轿车,但随着汽车市场竞争日趋激烈,发展前景不容乐观,公司管理层欲对今后的长远发展制定战略。然而公司内部高层意见不统一。一派认为现在公司每年生产轿车所需的钢材价格居高不下,而钢材成本占整车成本的比重较高,应果断进入钢铁行业以控制原材料成本;另一派认为尽管农用拖拉机市场竞争也很激烈,而且生产轿车和生产农用拖拉机面对的市场截然不同。但随着国家支持“三农”的各项优惠政策的出台,我国农村对农用拖拉机的需求很大,公司应该发挥在轿车生产中积累起来的优势和经验尽快进入这一领域。要求:(1)指出以上两派观点各自应采用何种成长型战略?(2)指出以上两种战略的适宜情形。

- 5 【单选题】甲企业专门生产高端的越野汽车,售价高达300万人民币,主打的口号是全手工打造,其目标市场选择战略是()。

- A 、市场集中化

- B 、产品专业化

- C 、市场专业化

- D 、市场全面化

- 6 【单选题】某汽车生产厂家,在某客户投诉汽车制动问题后,检测发现某批次汽车轮毂存在质量缺陷需要更换,决定全部召回使用该批汽车轮毂的汽车,以防止意外的发生。同时,该汽车生产厂家认真反思事故发生的原因,投入资金对轮毂检测设备进行了更新,并对车间有关人员进行了操作培训。发生的召回成本属于()。

- A 、内部损失成本

- B 、外部损失成本

- C 、预防成本

- D 、鉴定成本

- 7 【单选题】 乙公司是一家汽车生产厂商,该公司在生产过程中向一家供应商采购整套刹车系统,直接安装在汽车上。此外,乙公司在设计新款汽车时,还委托该供应商根据新款汽车的特点设计适合的新刹车系统。该公司采取的采购策略是( )。

- A 、

单一货源策略 - B 、多货源策略

- C 、由供应商负责交付一个完整的子部件

- D 、协作生产

- 8 【单选题】某市一小汽车生产企业(增值税一般纳税人)2019年10月1日以分期收款方式销售一批小汽车,价税合计为226万元,合同约定客户于11月5日、12月5日分别支付60%和40%价款;11月5日按照约定收到60%的价款,但并未给客户开具发票。已知小汽车消费税税率为12%。该企业11月就该项业务应缴纳的消费税为( )万元。

- A 、10

- B 、12

- C 、14

- D 、14.4

- 9 【单选题】某大型汽车零部件生产企业原先向上海大众供应零部件,现在开始以自己的品牌生产商务用车,这属于()。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、市场开发战略

- 10 【单选题】某大型汽车零部件生产企业原先向上海大众供应零部件,现在开始以自己的品牌生产商务用车,这属于( )。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、市场开发战略

- 下列各项行为中,应视同销售确认收入计算缴纳企业所得税的有( )。

- 我国《合同法》规定,债务人难以履行债务的,可以将标的物提存的情形有( )。

- 某交通运输企业2012年拥有5吨载重汽车20辆,4吨挂车10辆,2.5吨低速货车8辆。该企业所在地载货汽车年税额20元/吨。该企业当年应缴纳车船税()元。

- 下列有关公司与债权人的说法中,不正确的是( )。

- 对于特定的投资机会来说,给定的置信区间越大则相应的置信概率也越大。()

- 根据外汇管理法律制度的规定,下列对境内机构对外提供商业贷款的表述中,不正确的是( )。

- 甲公司为一上市公司,2014年1月1日,甲公司向其50名管理人员每人授予20万份股票期权,这些人员自2014年1月1日起在该公司连续服务3年,即可以10元每股购买20万股甲公司股票,从而获益,甲公司估计每份期权在授予日的公允价值为15元。第一年有10名人员离开公司,预计3年中离职总人数会达到30%。2014年12月31日每份期权的公允价值为16元,则2014年年末甲公司“资本公积一其他资本公积”贷方发生额为()万元。

- 当庚公司取得挖掘机的所有权后,戊公司能否主张“买卖不破租赁”?并说明理由。

- 针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 针对下列第(5)项,假设不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

PZ2gM