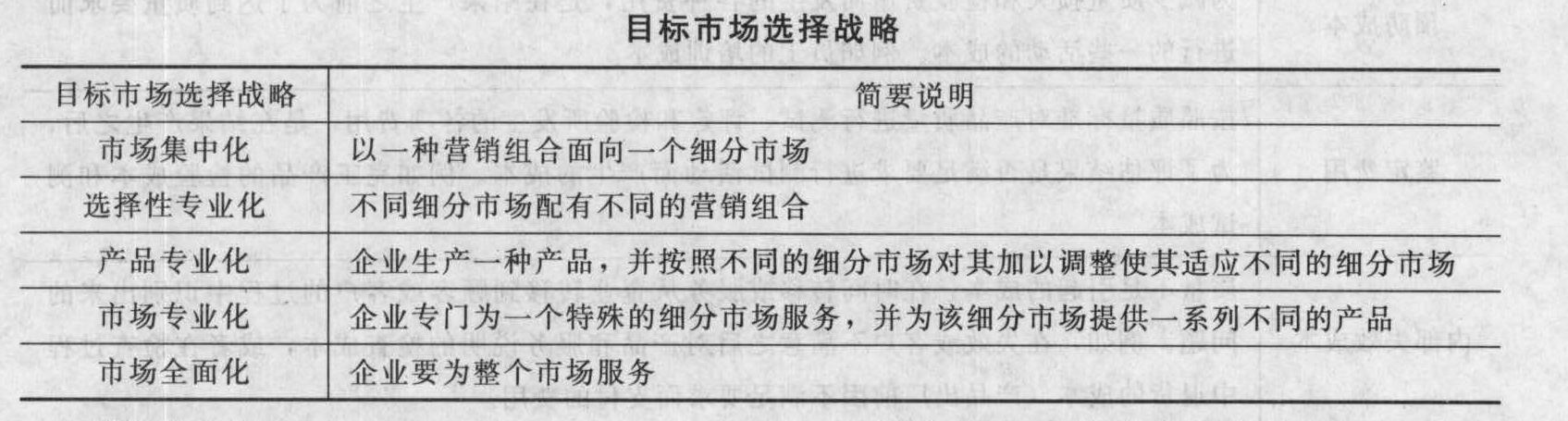

- 单选题甲企业专门生产高端的越野汽车,售价高达300万人民币,主打的口号是全手工打造,其目标市场选择战略是()。

- A 、市场集中化

- B 、产品专业化

- C 、市场专业化

- D 、市场全面化

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲企业专门生产高端的越野汽车,售价高达300万人民币,主打的口号是全手工打造,其目标市场选择战略是()。

- A 、市场集中化

- B 、产品专业化

- C 、市场专业化

- D 、市场全面化

- 2 【单选题】某汽车生产企业外购汽车轮胎一批,取得增值税专用发票一张,发票上注明的价款是280万元,当月将其中的70%用于本企业的汽车生产中,当月销售自产小汽车150辆,每辆不含税价格8.5万元,同时收取包装费用每辆0.30万元,当月应纳的消费税额( )万元(消费税税率9%)。

- A 、85.60

- B 、99.08

- C 、96.78

- D 、118.21

- 3 【单选题】某汽车生产企业外购汽车轮胎一批,取得增值税专用发票一张,发票上注明的价款是180万元,当月将其中的70%用于本企业的汽车生产中,当月销售自产小汽车150辆,每辆不含税价格8.5万元,同时收取包装费用每辆0.30万元,当月应纳的消费税额( )万元。(税率9%)

- A 、85.60

- B 、99.08

- C 、96.78

- D 、118.21

- 4 【单选题】 某汽车生产企业下设一非独立核算门市部,该厂将一批小汽车交门市部销售,计价500万元。门市部零售取得含税销售收入643.5万元。该型号小汽车的消费税税率为5%。该企业应纳消费税为( )万元。

- A 、32.18

- B 、25

- C 、27.5

- D 、25.7

- 5 【单选题】 甲公司一家汽车生产企业,其生产模式是根据企业的收到的订单去生产相应的产品,随着人们消费水平的提高,对小汽车的需求迅速提高,为了更好的满足市场的需求,甲公司迅速调整公司的战略,从市场上采购大量的原材料,及时进行生产,提高企业的库存。这体现甲公司战略的( )。

- A 、 应变性

- B 、 计划性

- C 、 长期性

- D 、 风险性

- 6 【单选题】 某汽车生产企业下设一非独立核算门市部,该厂将一批小汽车交门市部销售,计价500万元。门市部零售取得含税销售收入643.5万元。该型号小汽车的消费税税率为5%。该企业应纳消费税为( )万元。

- A 、32.18

- B 、25

- C 、27.5

- D 、25.7

- 7 【计算题】某汽车生产企业主要从事小汽车生产和改装业务,为增值税一般纳税人,2015年9月份经营如下业务: (1)将生产的800辆汽车分两批出售,其中300辆增值税专用发票注明金额4500万元,税额765万元,500辆增值税专用发票注明金额6500万元,税额1105万元。 (2)将生产的100辆小汽车用于换取生产资料,以成本12万元每辆互相开具,增值税专用发票注明金额1200万元,税额204万元。 (3)将生产的10辆小汽车奖励给劳动模范,以成本价计入“应付职工薪酬”“应付福利费”。 (4)从其他企业外购5辆小汽车进行改装,取得增值税专用发票注明金额40万元。 税额6.8万元,改装完成后进行出售,开具增值税专用发票注明金额60万元,税额10.2万元。其他资料:消费税税率5%。 【要求】根据上述资料回答下列问题: (1)业务(1)应纳消费税; (2)业务(2)处理是否正确,以及应纳消费税; (3)业务(3)处理是否正确,以及应纳消费税; (4)业务(4)应纳消费税; (5)该企业应缴纳的增值税。

- 8 【单选题】BM公司是一家专注于高端汽车制造的企业,其生产的汽车远销海内外,受到多国消费者的追捧。近日,专注于生产中低端汽车的FD公司欲进入高端汽车制造领域,与BM公司抢占市场份额,BM公司面临的风险类型是( )。

- A 、技术风险

- B 、法律风险与合规风险

- C 、运营风险

- D 、市场风险

- 9 【单选题】某高校校友会接受汽车生产企业捐赠的客货两用车一辆,该车是未使用过的新车,在市场上非常畅销,捐赠者未开具机动车销售统一发票,则以下表述正确的是( )。

- A 、该车享受法定免税政策

- B 、该车减半征收车辆购置税

- C 、按照车辆生产企业销售同类应税车辆的销售价格确定计税价格

- D 、直接计算组成计税价格确定计税价格

- 10 【计算题】某汽车生产企业主要从事小汽车生产和改装业务,为增值税一般纳税人,2020年9月份经营如下业务:(1)将生产的800辆汽车分两批出售,其中300辆开具增值税专用发票注明金额4500万元、税额为585万元;500辆开具增值税专用发票注明金额6500万元、税额为845万元。(2)将生产的同种类100辆小汽车用于换取生产资料,以成本12万元每辆互相开具增值税专用发票注明金额1200万元,税额156万元。(3)将生产的同种类10辆小汽车奖励给劳动模范,以成本价计入“应付职工薪酬-福利费”。(4)从其他企业外购5辆小汽车进行底盘改装,取得增值税专用发票注明金额40万元,税额5.2万元,改装完成后对外出售,开具增值税专用发票注明金额60万元,税额7.8万元。(其他资料:假定小汽车的消费税税率为5%。)要求:根据上述资料回答下列问题:(1)计算业务(1)应纳消费税。(2)计算业务(2)处理是否正确,并计算应纳消费税。(3)说明业务(3)处理是否正确,并计算应纳消费税。(4)计算业务(4)应纳消费税。(5)该企业应缴纳的增值税。

热门试题换一换

- 下列表述中正确的有( )。

- 关于合同保证与票据的保证的区别,下列表述中正确的有()。

- 北方公司于2014年1月1日正式动工兴建一栋办公楼,工期预计为1年零6个月,工程采用出包方式,每月1日支付工程进度款。公司为建造办公楼于2014年1月1日借入一项专门借款本金2000万元,借款期限为2年,票面年利率为6%,每年1月1日支付上年的利息,到期时归还本金和最后一次利息,实际收到款项1992.69万元,实际利率为6.2%。2014年1月1日至4月30日期间发生的专门借款的利息收入为10万元。2014年5月1日至8月31日发生的专门借款的利息收入12万元。2014年9月1日至12月31日发生的专门借款的利息收入4万元。公司按年计算应予资本化的利息金额。工程项目于2015年6月30日达到预定可使用状态。2015年没有发生专门借款的利息收入。2016年1月1日北方公司偿还上述专门借款并支付最后一次利息。因发生质量纠纷,该工程项目于2014年5月1日至2014年8月31日发生中断。要求:根据上述资料,不考虑其他因素,回答下列问题。2014年应予资本化的利息为()万元。

- 纳税人因有特殊困难,不能按期缴纳税款的,经省、自治区、直辖市国家税务局、地方税务局批准,可以延期缴纳税款,但最长不得超过的期限是( )。

- 假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

- 计算甲公司2010年第四季度因汇率变动产生的汇兑差额的总额,并编制会计分录;

- 在细节测试中运用货币单元抽样时,下列各项工作中,注册会计师无需实施的有()。

亿题库—让考试变得更简单

已有600万用户下载

243ye