- 计算分析题

题干:资料:(1)A公司2013年的资产负债表和利润表如下所示:(2)A公司2012年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“经营货币资金”占营业收入的比为1%,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”“其他应付款(扣除应付利息、应付股利)”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,没有金融性的资产减值损失和投资收益。

题目:对2013年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2013年权益净利率变动的影响。

扫码下载亿题库

精准题库快速提分

参考答案

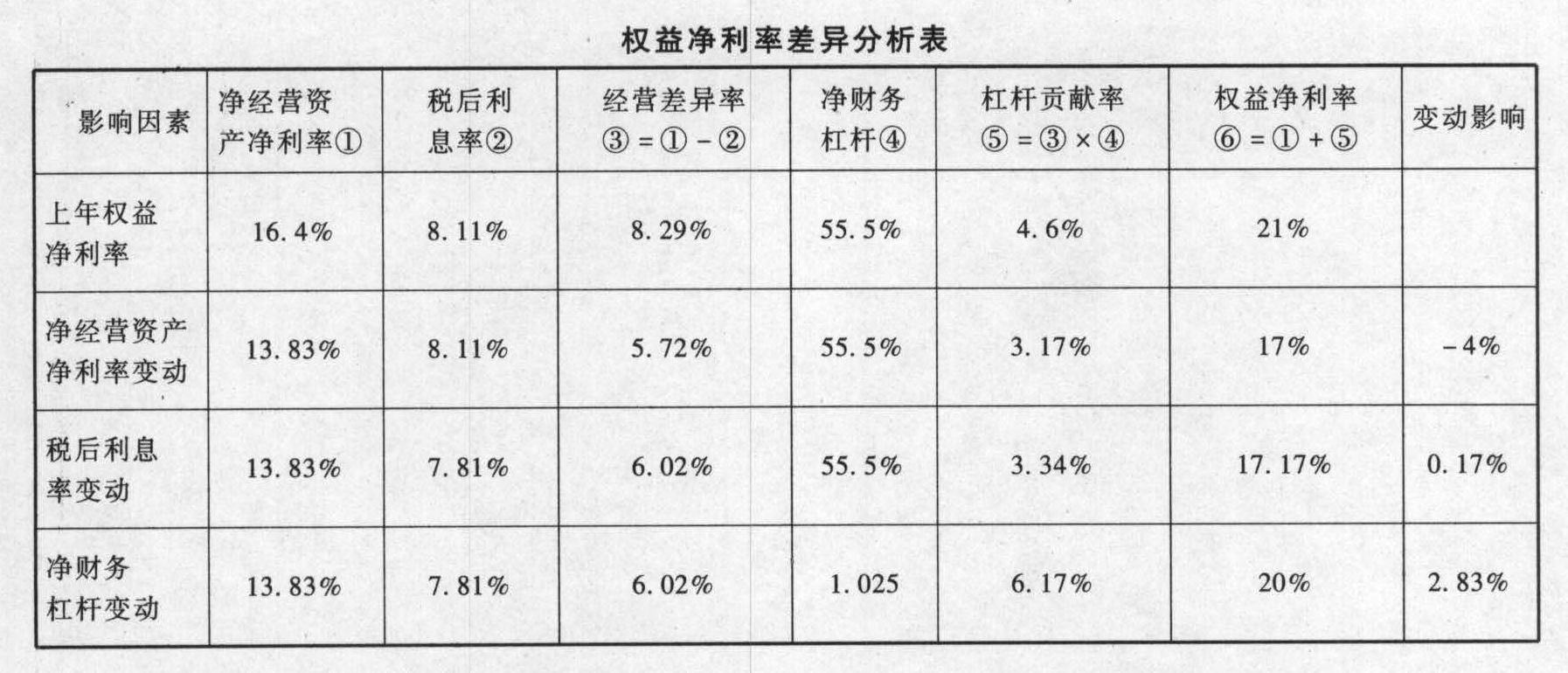

参考答案2013年权益净利率-2012年权益净利率=20%-21%=-1%

2012年权益净利率=16.4%+(16.4%-8.11%)×55.5%=21%

替代净经营资产净利率:13.83%+(13.83%-8.11%)×55.5%=17%

替代税后利息率:13.83%+(13.83%-7.81%)×55.5%=17.17%

替代净财务杠杆:13.83%+(13.83%-7.81%)×1.025=20%

净经营资产净利率变动影响=17%-21%=-4%

税后利息率变动影响=17.17%-17%=0.17%

净财务杠杆变动影响=20%-17.17%=2.83%或列表如下:

2013年权益净利率比上年降低1%,降低的主要原因:

①净经营资产净利率降低,影响权益净利率降低4%。

②税后利息率下降,影响权益净利率提高0.17%。

③净财务杠杆提高,影响权益净利率提高2.83%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】对2006年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润率、净利息率和净财务杠杆的变动对2006年权益净利率变动的影响。

- 2 【综合题(主观)】对2013年权益净利率较上年的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2013年权益净利率变动的影响。

- 3 【综合题(主观)】对2013年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2013年权益净利率变动的影响。

- 4 【综合题(主观)】对2014年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、杠杆贡献率的变动对2014年权益净利率变动的影响。

- 5 【综合题(主观)】对2014年权益净利率较上年的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2014年权益净利率变动的影响。

- 6 【计算分析题】对2014年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2014年权益净利率变动的影响。

- 7 【计算分析题】对2012年权益净利率较上年变动的差异进行因素分解,采用因素分析法,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。

- 8 【综合题(主观)】对2015年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2015年权益净利率变动的影响。

- 9 【综合题(主观)】对2017年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、杠杆贡献率的变动对2017年权益净利率变动的影响。

- 10 【综合题(主观)】对2010年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2010年权益净利率变动的影响。

热门试题换一换

- (3)结账后有关明细科目余额如下所示:关于2011年12月31日资产负债表中应收账款、预付款项、应付账款和预收款项的列示,下列说法中正确的有()。

- 下列属于我国税收的立法原则的有()。

- 甲公司于2011年1月1日采用经营租赁方式从乙公司租入机器设备一台,租期为 4 年,设备价值为200万元,预计使用年限为12年。租赁合同规定:第一年免租金,第二年至第四年的租金分别为36万元、34万元、26万元;第二年至第四年的租金于每年年初支付。另外,乙公司还承担了甲公司的费用2万元,则2011年甲公司应确认的租金费用为()万元。

- 企业应当采用( )更正重要的前期差错,但确定前期差错累积影响数不切实可行的除外。

- 某国有大型银行某市分行2011年第2季度有关业务资料如下: (1)向生产企业发放贷款取得利息收入500万元,逾期贷款的罚息收入8万元。 (2)6月份购入A、B两种债券,购入价分别为50万元和80万元;当月又将债券卖出,A债券售出价55万元;B债券售出价82万元。 (3)为电信部门代收电话费300万元,取得5%的手续费收入。 (4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率4.8%,银行按贷款利息收入的10%收取手续费。 (5)与其他金融机构往来业务取得利息收入200万元。 (6)银行5月份,收回一套房屋,该房屋由于贷款企业贷款无力偿还,抵债作价120万元,6月银行将该房屋拍卖,取得拍卖收入146万元。 (7)由于业务发展需要,该工商银行向当地人民银行贷款2000万元,支付第2季度利息3.5万元。 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数: (6)计算第2季度人民银行向工商银行贷款业务应缴纳的营业税。

- 计算甲公司2002年应交所得税,并编制与所得税相关的会计分录。

- 关于编制付款凭单环节的控制活动与相关认定的对应关系,以下陈述中,不恰当的是()。

- 下列关于衡量企业业绩的不同观点的说法中不正确的是( )。

- 合并资产负债表应当以母公司和子公司的资产负债表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并资产负债表的影响后,由母公司编制。下列表述不正确的是( )。

- C 公司拒绝向 F 公司承担票据责任的理由是否成立?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

e2m82