- 单选题合并资产负债表应当以母公司和子公司的资产负债表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并资产负债表的影响后,由母公司编制。下列表述不正确的是( )。

- A 、母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额应当相互抵销,同时抵销相应的长期股权投资减值准备

- B 、子公司持有母公司的长期股权投资,应当视为企业集团的库存股,作为所有者权益的减项,在合并资产负债表中所有者权益项目下以“减:库存股”项目列示

- C 、子公司相互之间持有的长期股权投资,应当比照母公司对子公司的股权投资的抵销方法,采用库存股法将长期股权投资与其对应的子公司所有者权益中所享有的份额相互抵销

- D 、母公司与子公司、子公司相互之间的债权与债务项目应当相互抵销,同时抵销应收款项的坏账准备和债券投资的减值准备

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

子公司相互之间持有的长期股权投资,应当比照母公司对子公司的股权投资的抵销方法,采用交互分配法将长期股权投资与其对应的子公司所有者权益中所享有的份额相互抵销。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司在编制2011年的合并资产负债表时,应确认的商誉金额为()。

- A 、360万元

- B 、365万元

- C 、355万元

- D 、640万元

- 2 【单选题】甲公司在编制2011年的合并资产负债表时,因购买少数股权而调整的资本公积金额为()。

- A 、5万元

- B 、10万元

- C 、15万元

- D 、20万元

- 3 【单选题】在甲公司2011年12月31日合并资产负债表中,乙公司的设备作为固定资产应当列报的金额是()。

- A 、405万元

- B 、374.625万元

- C 、324万元

- D 、526.5万元

- 4 【单选题】A公司2011年1月1日合并资产负债表中应列示的商誉金额为()。

- A 、401万元

- B 、465万元

- C 、417万元

- D 、381万元

- 5 【单选题】甲公司合并资产负债表中,2012年12月31日对乙公司投资产生商誉的减值损失金额为()万元。

- A 、1250

- B 、1000

- C 、1650

- D 、0

- 6 【单选题】在甲公司2011年12月31日合并资产负债表中,乙公司的专利作为无形资产应当列报的金额是()万元。

- A 、600

- B 、640

- C 、800

- D 、1000

- 7 【单选题】 在甲公司2010年12月31日合并资产负债表中,乙公司的设备作为固定资产应当列报的金额是()。

- A 、405万元

- B 、374.625万元

- C 、324万元

- D 、526.5万元

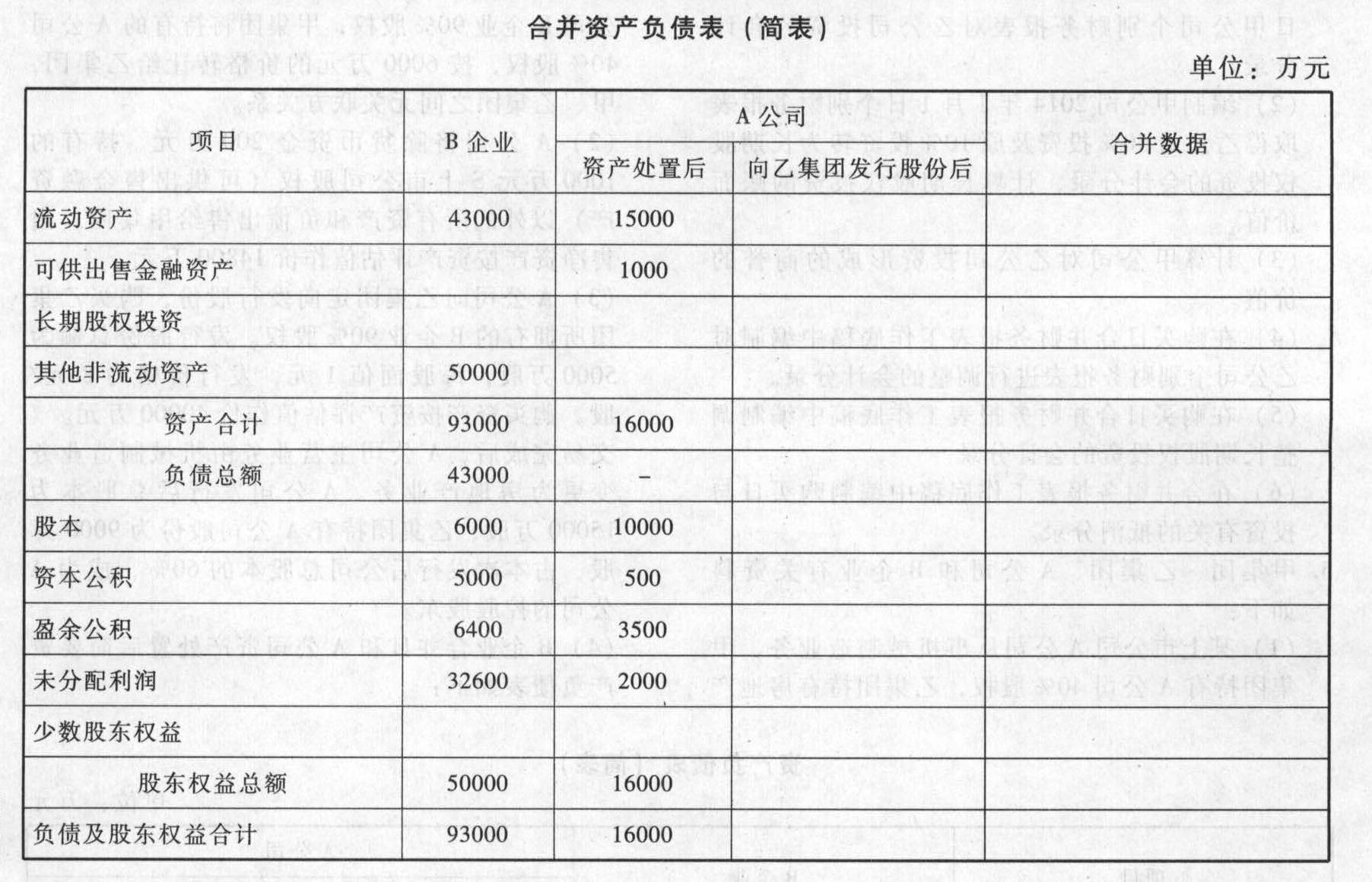

- 8 【综合题(主观)】填列合并日简要资产负债表中A公司向乙集团发行股份后的数据及合并数据。

- 9 【多选题】合并利润表应当以母公司和子公司的利润表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并利润表的影响后,由母公司合并编制,下列表述正确的有( )。

- A 、母公司与子公司、子公司相互之间销售商品,期末未实现对外销售而形成存货等资产的,在抵销销售商品的营业成本和营业收入的同时,应当将各项资产所包含的未实现内部销售损益予以抵销

- B 、在对母公司与子公司、子公司相互之间销售商品形成的固定资产或无形资产所包含的未实现内部销售损益进行抵销的同时,也应当对固定资产的折旧额或无形资产的摊销额与未实现内部销售损益相关的部分进行抵销

- C 、母公司与子公司、子公司相互之间持有对方债券所产生的投资收益,应当与其相对应的发行方利息费用相互抵销

- D 、母公司对子公司、子公司相互之间持有对方长期股权投资的投资收益应当抵销

- 10 【单选题】甲公司、乙公司均采用资产负债表债务法核算企业所得税,适用的所得税税率均为25%。甲公司拥有乙公司80%的有表决权股份,能够控制乙公司财务和经营决策。2×17年1月1日,甲公司将本公司生产的一批产品出售给乙公司,售价为3200万元(不含增值税),账面价值为2000万元。至2×17年12月31日,乙公司已对外售出该批存货的40%,当日,剩余存货的可变现净值为1000万元。不考虑其他因素,2×17年12月31日在合并财务报表中因该业务应列示的递延所得税资产为( )万元。

- A 、50

- B 、

190

- C 、

200

- D 、

230