- 单选题

题干:甲公司于2010年12月29日以1000万元取得对乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并,合并当日乙公司可辨认净资产公允价值总额为800万元。2011年12月25日甲公司又出资100万元自乙公司的其他股东处取得乙公司10%的股权,交易日乙公司有关资产、负债以购买日开始持续计算的金额(对母公司的价值)为950万元。甲公司、乙公司及乙公司的少数股东在交易前不存在任何关联方关系。

题目:甲公司在编制2011年的合并资产负债表时,因购买少数股权而调整的资本公积金额为()。 - A 、5万元

- B 、10万元

- C 、15万元

- D 、20万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

应调整的资本公积金额= 100-950×10%=5(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】购买方在购买日合并资产负债表中应确认的合并商誉为()。

- A 、537.5万元

- B 、450万元

- C 、362.5万元

- D 、800万元

- 2 【单选题】甲公司在编制2011年的合并资产负债表时,应确认的商誉金额为()。

- A 、360万元

- B 、365万元

- C 、355万元

- D 、640万元

- 3 【单选题】在甲公司2011年12月31日合并资产负债表中,乙公司的设备作为固定资产应当列报的金额是()。

- A 、405万元

- B 、374.625万元

- C 、324万元

- D 、526.5万元

- 4 【单选题】A公司2011年1月1日合并资产负债表中应列示的商誉金额为()。

- A 、401万元

- B 、465万元

- C 、417万元

- D 、381万元

- 5 【单选题】2011年年末甲公司编制合并财务报表时,应在合并财务报表确认的递延所得税资产是()万元。

- A 、60

- B 、119.44

- C 、50.38

- D 、48.75

- 6 【单选题】在甲公司2011年12月31日合并资产负债表中,乙公司的专利作为无形资产应当列报的金额是()万元。

- A 、600

- B 、640

- C 、800

- D 、1000

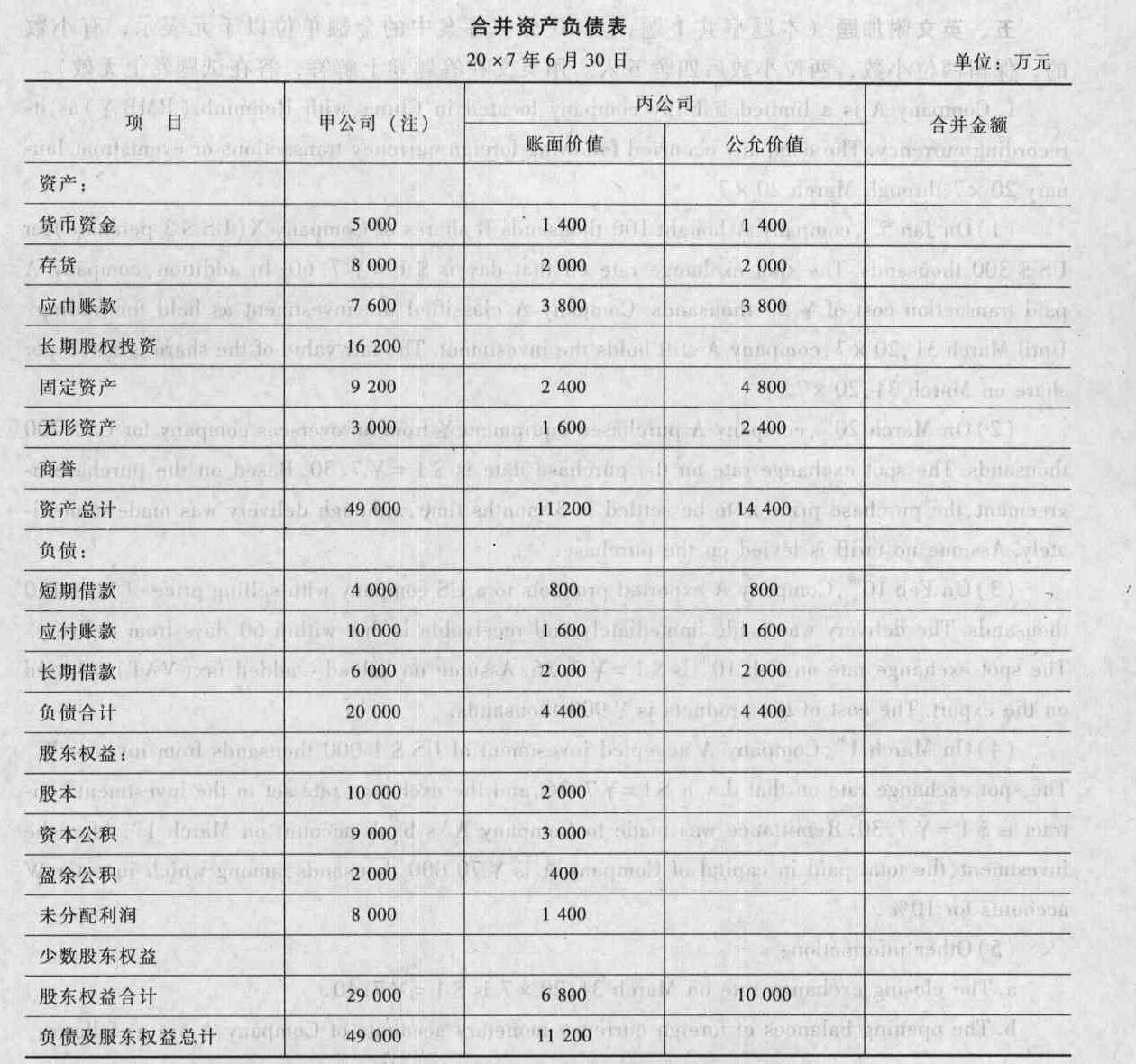

- 7 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 8 【综合题(主观)】编制甲公司合并乙公司购买日合并报表中的调整、抵销分录。

- 9 【综合题(主观)】编制甲公司合并乙公司购买日合并报表中的调整、抵销分录。

- 10 【综合题(主观)】编制购买日合并报表中甲公司长期股权投资与乙公司所有者权益的抵销分录。

热门试题换一换

- 规模经济是指()。

- E公司是一家中小企业,成立的时间不长。在成立初期,为了在市场上取得较好的成绩,主要投资人以一个较高的起点设立了这家企业,花巨资购买了世界最先进的一条生产线,并通过给予优厚的待遇招聘到了一些资深的研发人员,为他们配备了很好的设备和环境,期望能够在最短的时间内研发出新产品。E公司的产品质量在市场上处于中上游水平,仅位于一家主要竞争对手之后。产品一经推出即得到市场的认同,销售增长速度很快。针对该种产品客户对售后服务的要求,E公司主动与客户建立起了结构性关系,使客户对企业的服务形成无法通过其他途径弥补的依赖。通过这种做法,该企业以优质的客户服务,获得了客户的认同,也维持了现有的市场。为了制定自身的发展战略,采用五力模型对行业的竞争结构进行了分析。部分因素分析如下:(1)本行业的新进入者来自国内、国外两个方面。本行业是资本和技术密集型的行业;对国外进入者,国家有一定限制以对本行业进行必要的保护。(2)本公司产品的主要原材料供应商十分集中,采购量在各供应商之间分布较均匀,主要原材料暂无替代品。(3)由于本行业中各企业提供的产品差异性越来越小,因此顾客选择机会较多。(4)由于科技进步加快,市场上已开始出现性能更高的同类产品,只是目前的价格还略高于传统产品。要求:(1)上述4方面因素分别属于五力模型中的哪个方面;(2)说明每个因素对该行业竞争强度的影响;(3)简述五力模型的局限性

- 甲公司是一家高科技研发企业,根据《企业内部控制应用指引第2号——发展战略》的要求和规范制定了非常完善的发展战略,但是在发展战略的执行过程中出现了一些问题。下列属于在发展战略实施过程中应该规范的内容的是()。

- 下列关于利息抵税的表述中,正确的是( )。

- 说明扣缴义务人向其主管税务机关申报办理扣缴税款登记的时间

- 下列各项中,属于借款费用的有()。

- 预计2013年的经营营运资本增长率为8%,计算2013年的经营营运资本增加;

亿题库—让考试变得更简单

已有600万用户下载

ae7vA