- 单选题

题干:A公司适用的所得税税率均为25%。有关企业合并资料如下:(1)2012年3月3日,A公司与B公司的股东签订协议,采用定向增发3000万股普通股(每股面值为1元)对B公司进行控股合并,取得B公司70%的股权。(2)2012年6月30日,A公司向B公司的股东定向增发3000万股普通股(每股面值为1元)对B公司进行控股合并,公允价值为每股4元,当日办理完毕相关法律手续,取得了B公司70%的股权。(3)被购买方B公司在2012年6月30日可辨认净资产的账面价值为16000万元,公允价值为16500万元,其差额为被购买方B公司的一项固定资产公允价值大于账面价值的差额500万元。(4)A公司与B公司的原股东没有关联方关系。(5)B公司的股东对出售B公司股权选择采用免税处理。B公司各项可辨认资产、负债在合并前账面价值与其计税基础相同。

题目:购买方在购买日合并资产负债表中应确认的合并商誉为()。 - A 、537.5万元

- B 、450万元

- C 、362.5万元

- D 、800万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

递延所得税负债=500×25%=125(万元);

合并商誉=12 000- (16500-125)×70 %=537.5(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】购买日合并财务报表中应确认商誉()。

- A 、700万元

- B 、600万元

- C 、200万元

- D 、500万元

- 2 【单选题】甲公司在编制2011年的合并资产负债表时,应确认的商誉金额为()。

- A 、360万元

- B 、365万元

- C 、355万元

- D 、640万元

- 3 【单选题】甲公司在编制2011年的合并资产负债表时,因购买少数股权而调整的资本公积金额为()。

- A 、5万元

- B 、10万元

- C 、15万元

- D 、20万元

- 4 【综合题(主观)】计算购买日合并财务报表中应确认的商誉金额。

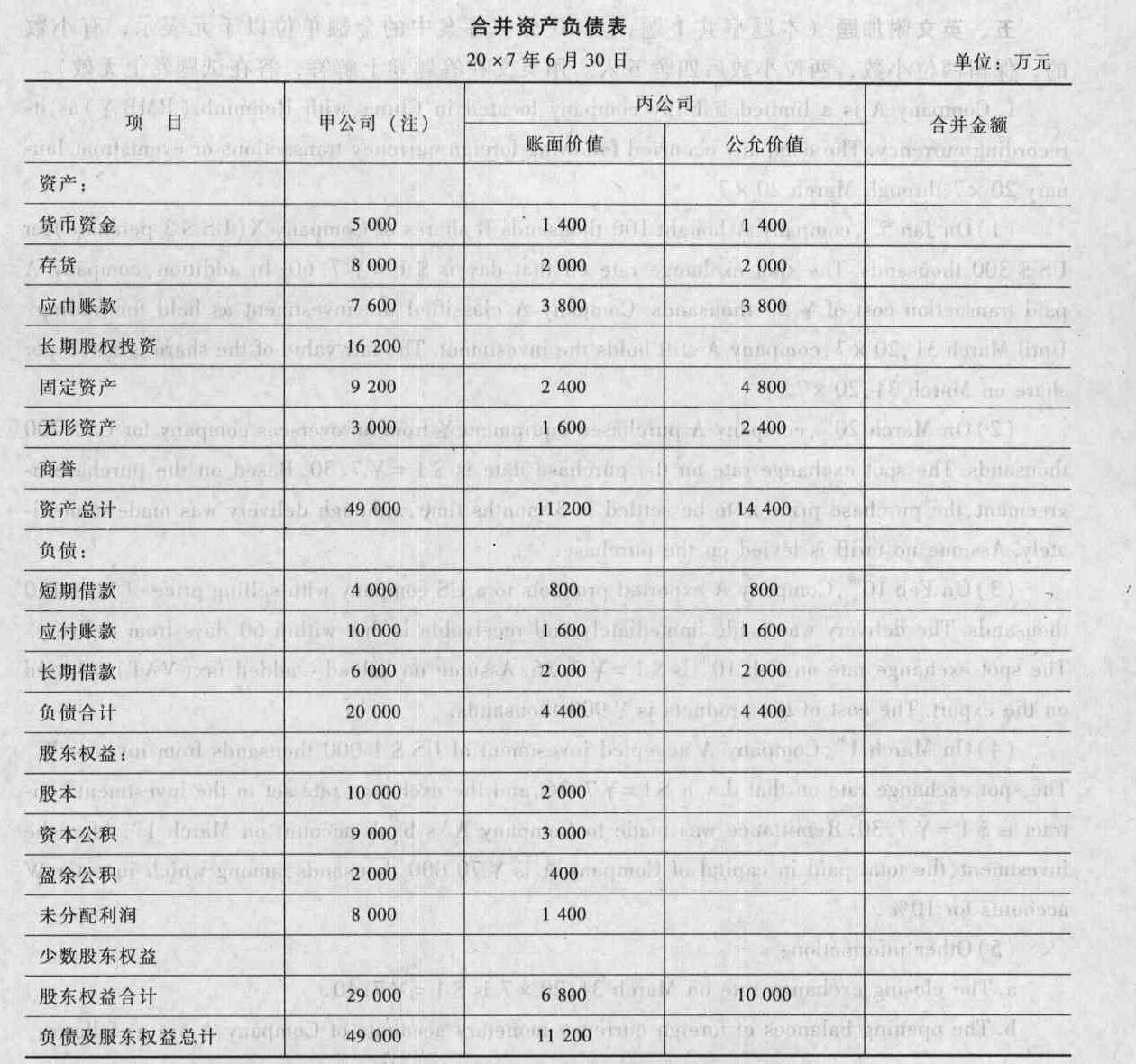

- 5 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 6 【综合题(主观)】计算购买日合并财务报表中应确认的商誉金额。

- 7 【综合题(主观)】 确定合并日或购买日,并说明理由。

- 8 【综合题(主观)】计算购买日合并报表应确认的商誉。

- 9 【综合题(主观)】计算购买日合并财务报表中应确认的商誉金额。

- 10 【综合题(主观)】计算购买日合并报表应确认的商誉。

热门试题换一换

- 甲公司2010年末未分配利润的余额为()。

- 注册会计师在定义抽样单元时,下列表述恰当的有()。

- 甲签发一张金额为5万元的本票交收款人乙,乙背书转让给丙,丙将本票金额改为8万元后转让给丁,丁又背书转让给戊。如果戊向甲请求付款,甲只应支付5万元,戊所受损失3万元应向丁和丙请求赔偿。()

- 计算该可转换债券的税前筹资成本。

- 管理控制层所需要的数据来源可以有以下哪些渠道( )。

- 根据票据法律制度的规定,下列关于商业汇票提示承兑期限的表述中,符合规定的有()。

- 接上问,某投资者采用保护性看跌期权投资策略,计算到期时股票价格为多少时投资者能获得2元的净收益;

- 计算该锂电池项目的加权平均资本成本;

亿题库—让考试变得更简单

已有600万用户下载

vrLWl