- 单选题下列关于两种证券组合的机会集曲线的说法中,正确的是( )。

- A 、曲线上的点均为有效组合

- B 、曲线上报酬率最低点是最小方差组合点

- C 、两种证券报酬率的相关系数越大,曲线弯曲程度越小

- D 、两种证券报酬率的标准差越接近,曲线弯曲程度越小

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

曲线上最小方差组合以下的组合是无效的,选项A错误;

风险最小点是最小方差组合点,由于有无效集的存在,最小方差组合点与报酬率最低点不一致,选项B错误;

证券报酬率之间的相关系数越小,机会集曲线就越弯曲,选项C正确;

曲线弯曲程度与相关系数大小有关,与标准差的大小无关,所以选项D错误。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列关于证券组合风险的说法中,不正确的是( )。

- A 、证券组合的风险不仅与组合中每个证券报酬率的标准差有关,而且与各证券报酬率的协方差有关

- B 、对于一个含有两种证券的组合而言,机会集曲线描述了不同投资比例组合的风险和报酬之间的权衡关系

- C 、风险分散化效应一定会产生比最低风险证券标准差还低的最小方差组合

- D 、如果存在无风险证券,有效边界是经过无风险利率并和机会集相切的直线,即资本市场线;否则,有效边界指的是机会集曲线上从最小方差组合点到最高预期报酬率的那段曲线

- 2 【单选题】下列关于两种证券组合的机会集曲线的说法中,正确的是( )。

- A 、曲线上的点均为有效组合

- B 、曲线上报酬率最低点是最小方差组合点

- C 、两种证券报酬率的相关系数越大,曲线弯曲程度越小

- D 、两种证券报酬率的标准差越接近,曲线弯曲程度越小

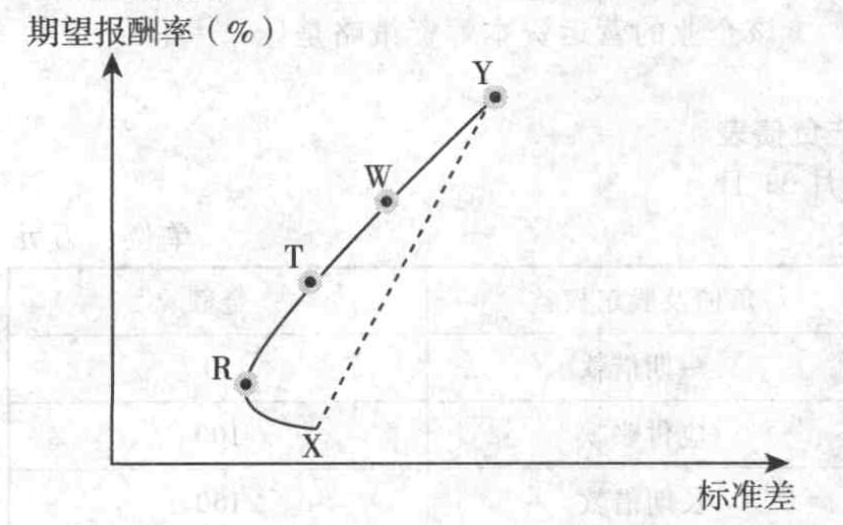

- 3 【单选题】甲公司拟投资于两种证券X和Y,两种证券期望报酬率的相关系数为0.3,根据投资X和Y的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示,甲公司投资组合的有效集是( )。

- A 、XR曲线

- B 、X、Y点

- C 、RY曲线

- D 、XRY曲线

- 4 【单选题】下列关于两种证券组合的机会集曲线的说法中,正确的是( )。

- A 、曲线上的点均为有效组合

- B 、曲线上报酬率最低点是最小方差组合点

- C 、两种证券报酬率的相关系数越大,曲线弯曲程度越小

- D 、两种证券报酬率的标准差越接近,曲线弯曲程度越小

- 5 【单选题】甲公司拟投资于两种证券 X 和 Y,两种证券期望报酬率的相关系数为 0.3。根据投资X 和 Y 的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示。甲公司投资组合的有效集是( )。

- A 、XR 曲线

- B 、X、Y 点

- C 、RY 曲线

- D 、XRY 曲线

- 6 【单选题】下列关于两种证券资产组合的说法中,正确的是( )。

- A 、当相关系数为-1时,投资组合期望报酬率的标准差为0

- B 、当相关系数为0时,投资组合不能分散风险

- C 、当相关系数为+1时,投资组合不能降低任何风险

- D 、证券组合的标准差等于组合中各个证券标准差的加权平均数

- 7 【单选题】下列关于两种证券资产组合的说法中,正确的是( )。

- A 、当相关系数为-1时,投资组合期望报酬率的标准差为0

- B 、当相关系数为0时,投资组合不能分散风险

- C 、当相关系数为+1时,投资组合不能降低任何风险

- D 、证券组合的标准差等于组合中各个证券标准差的加权平均数

- 8 【多选题】下列关于证券组合的说法中,正确的有()。

- A 、证券组合的风险与各证券之间报酬率的相关系数有关,相关系数越小,组合风险越小

- B 、不论投资组合中两项资产之间的相关系数如何,只要投资比例不变,各项资产的期望收益率不变,则该投资组合的期望收益率就不变

- C 、随着证券组合中证券个数的增加,方差比协方差更重要

- D 、相关系数总是在-1~+1间取值

- 9 【单选题】下列关于两种证券组合的机会集曲线的说法中,正确的是()。

- A 、曲线上的点均为有效组合

- B 、曲线上报酬率最低点是最小方差组合点

- C 、两种证券报酬率的相关系数越大,曲线弯曲程度越小

- D 、两种证券报酬率的标准差越接近,曲线弯曲程度越小

- 10 【单选题】 下图列示了M、N两种证券在相关系数为-1、0.3、0.6和1时投资组合的机会集曲线,其中代表相关系数为0.6机会集曲线是( )。

- A 、曲线MON

- B 、曲线MPN

- C 、折线MQN

- D 、直线MN

热门试题换一换

- 甲股份有限公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲公司以人民币作为记账本位币,外币业务采用业务发生时的市场汇率折算,按季度计算汇兑损益。 (1)甲公司有关外币账户2011年12月31日的余额如下: (2)甲公司2012年1~3月份发生的有关外币交易或事项如下:①1月10日收到前期应收账款400万美元结汇存入银行人民币账户,当日银行美元买入价为1美元=7.02元人民币。②2月10日,从国外购入一批原材料,货款总额为400万美元,当日即期汇率为1美元=7.04元人民币,另以人民币存款支付该原材料的进口关税584万元,增值税税额578万元,3月20日以人民币兑换后直接支付偿还该货款,当日银行美元卖出价1美元=7.06元人民币。③3月31日,计提长期借款第一季度发生的利息。该长期借款系2011年7月1日从中国银行借入专门借款的金额为1200万美元,用于建造某生产线和购买专用设备,票面利率和实际利率均为8%,期限为2年,每季度计算利息,半年度付息,到期还本。该工程已经于2011年10月1日开始实体建造并于当日支付200万美元,预计工程建造期为1.5年;2012年1月1日支付500万美元,当日即期汇率为1美元=7.05元人民币;2012年3月1日支付300万美元,当日即期汇率为1美元=7.02元人民币。假设该专门借款暂时闲置期间月收益率为0.25%,3月31日收到一季度利息,假定利息以美元计算。④3月31日,即期汇率为1美元=7.0元人民币。 要求: (1)编制上述2012年1~3月份外币交易或事项相关的会计分录(工程支付略); (2)计算2012年3月31日汇兑差额并编制会计分录。

- 某市政府发出通知,主要内容包括:(1)各地区、各部门、各单位更新或新增轿车时,一律购买A牌轿车;(2)各级公安、交通、税务、工商、物价、国土资源、环保、质量技术监督、食品药品监管和安全生产监管等部门的执法用车,一律购买A牌轿车;(3)购置A牌轿车以外车型的,各级财政部门一律不予安排资金,公安车管部门不予办理车辆落户手续。根据反垄断法律制度的规定,该市政府的该行为构成( )。

- 在识别和了解被审计单位内部控制后,注册会计师对控制的评价结论可能有()。

- 下列表述中,错误的有( )。

- 计算2013年12月31日甲公司固定资产的账面价值、计税基础和暂时性差异。

- 考虑应税消费品连续加工的抵扣问题,计算本月甲企业销售实木指接地板应缴纳消费税;

- 下列关于定额比例法的说法中,不正确的有( )。

- 甲曾担任某国有独资公司董事,后因违反规定造成国有资产重大损失被免职。根据企业国有资产法律制度的规定,甲自被免职之日起一定期限内,不得再担任国有独资公司董事。该期限是( )。

- 吉芳公司是一家风投公司,因为公司的业务经常面临较大的风险,所以该公司的风险管理工作由专业人才来实施,并对公司的各项业务进行专业化管理。吉芳公司的上述做法体现的风险管理特征是( )。

- 做出债权人和债务人相关账务处理。

亿题库—让考试变得更简单

已有600万用户下载

ddpk8