- 综合题(主观)

题干:甲公司为母公司,A公司和B公司为其子公司。资料1:A公司有关现金结算的股份支付的资料如下。(1)2014年1月1日,A公司对其50名中层以上管理人员每人授予10万份现金股票增值权,这些人员从2014年1月1日起在A公司连续服务满2年,即可自2015年12月31日起根据股价的增长幅度获得现金,该增值权应在2016年12月31日之前行使完毕。(2)2014年末A公司估计,该增值权公允价值为每份15元。2014年有8名管理人员离开A公司,A公司估计还将有1名管理人员离开。(3)2015年末A公司估计,该增值权公允价值为每份18元。2015年又有2名管理人员离开公司,2015年末,假定有10人行使股票增值权取得了现金。每份现金股票增值权支付现金16元。(4)2016年12月31日剩余30人全部行使了股票增值权。每份现金股票增值权支付现金20元。资料2:B公司有关现金结算的股份支付的资料如下。(1)2014年1月1日,B公司对其50名中层以上管理人员每人授予10万份现金股票增值权,这些人员从2014年1月1日起在B公司连续服务满2年,即可自2015年12月31日起根据股价的增长幅度获得现金,该增值权应在2016年12月31日之前行使完毕。(2)2014年末B公司估计,该增值权公允价值为每份15元。2014年有7名管理人员离开B公司,B公司估计未来还将有3名管理人员离开。(3)2015年末B公司估计,该增值权公允价值为每份18元。当年又有3名管理人员离开公司,B公司估计未来没有管理人员离开。假定2015年12月31日经股东大会批准,B公司修改股权激励计划,原授予管理人员每人10万份现金股票增值权修改为每人5万份,连续服务2年修改为连续服务3年,同时以现金补偿原授予现金股票增值权且尚未离职的管理人员3800万元。同时修改为自2016年12月31日起根据股价的增长幅度获得现金,该增值权应在2017年12月31日之前行使完毕。(4)2016年末B公司估计该增值权每份公允价值为20元。2016年没有管理人员离开B公司,2016年末,假定有10人行使股票增值权取得了现金。每份现金股票增值权支付现金19元。(5)2017年12月31日有30人全部行使了股票增值权。B公司对每份现金股票增值权支付现金23元。

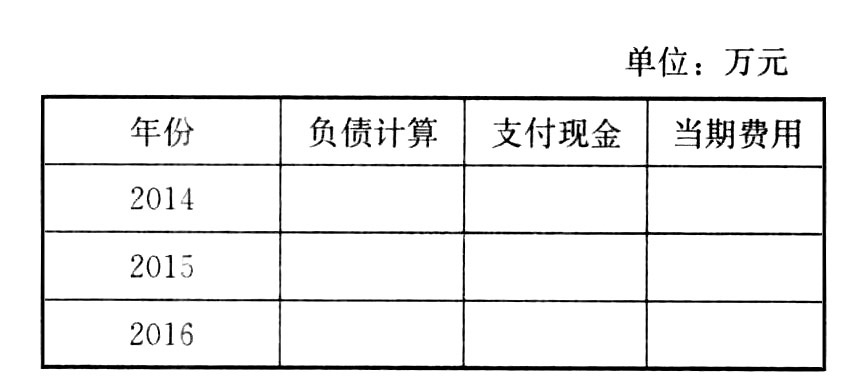

题目:根据资料1,在下表中填入A公司在等待期内的每个资产负债表日应确认的成本费用和应付职工薪酬的金额,并根据计算结果编制有关会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案A公司每个资产负债表日应确认的费用和应付职工薪酬金额如下表所示(单位:万元):

①2014年1月1日:授予日不作处理。

②2014年12月31日

借:管理费用 3075

贷:应付职工薪酬—股份支付 3075

③2015年12月31日

借:应付职工薪酬—股份支付 1600

贷:银行存款 1600

借:管理费用 3925

贷:应付职工薪酬—股份支付 3925

④2016年12月31日

借:应付职工薪酬—股份支付 6000

贷:银行存款 6000

借:公允价值变动损益 600

贷:应付职工薪酬—股份支付 600

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】根据资料(3),本期甲公司应计入现金流量表“支付给职工以及为职工支付的现金”是()万元。

- A 、74

- B 、56

- C 、60

- D 、84

- 2 【综合题(主观)】根据资料(1)、(2)和(3),判断购入乙公司20%股权是否属于企业合并,并说明理由;计算确定甲公司在其个别财务报表中对乙公司长期股权投资的账面价值并编制相关会计分录;计算确定该项交易发生时乙公司应并人甲公司合并财务报表的可辨认净资产价值及该交易对甲公司合并资产负债表中所有者权益项目的影响金额;计算2×13年12月31日合并报表中的商誉。

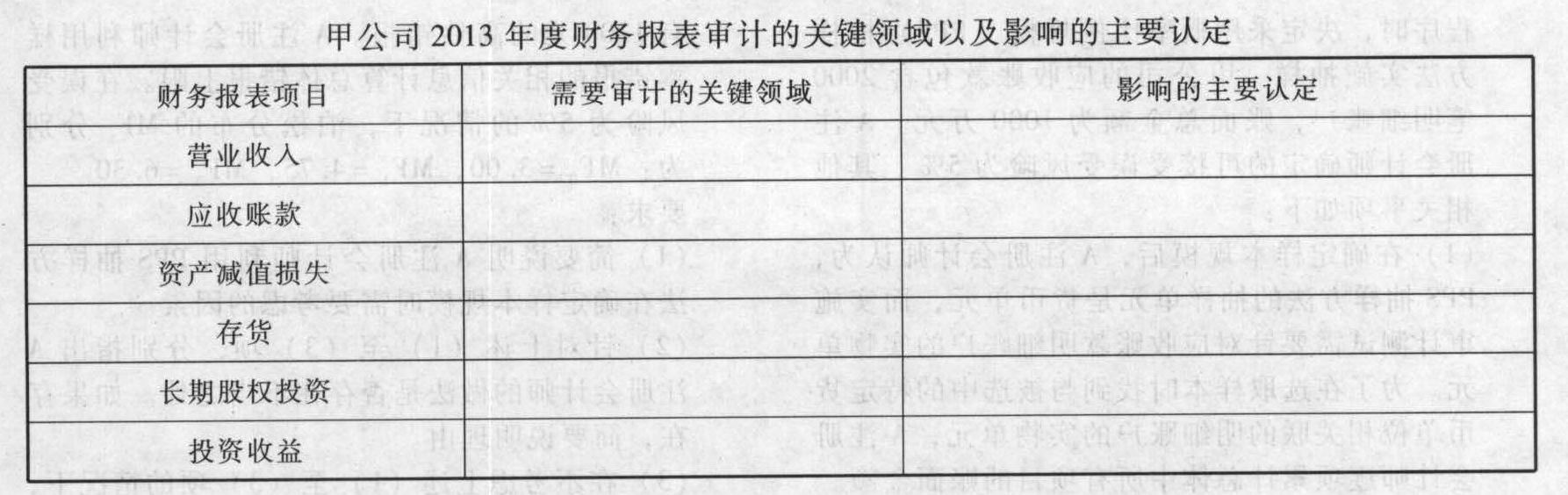

- 3 【综合题(主观)】针对资料一至资料八,请填列下表:甲公司2013年度财务报表审计的关键领域及影响的主要认定

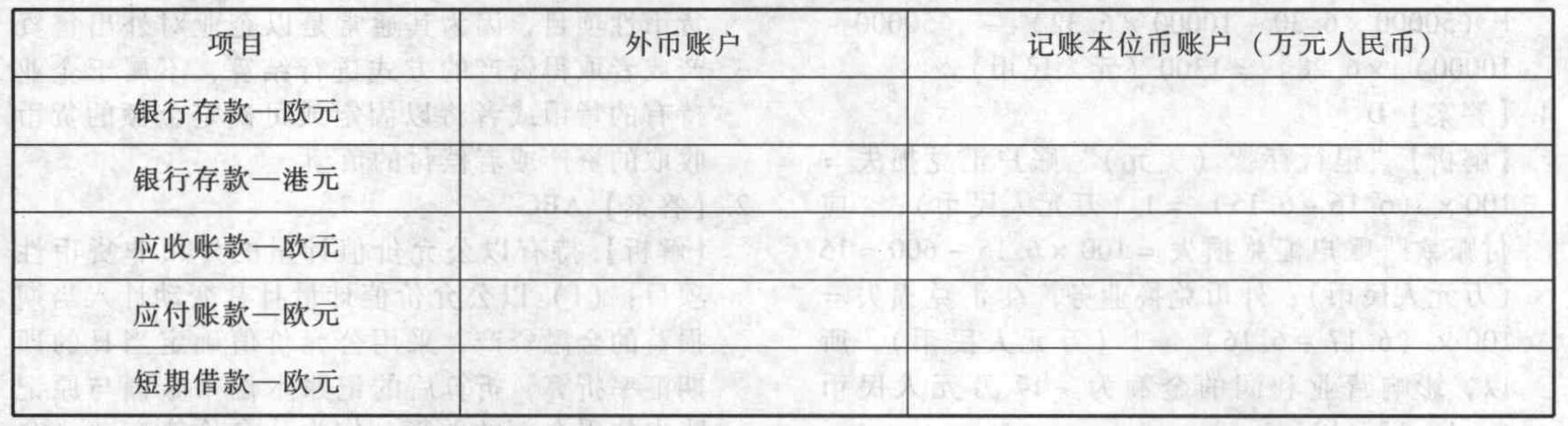

- 4 【综合题(主观)】根据上述资料,填列甲公司2016年12月31日有关外币账户和记账本位币账户期末余额表。

- 5 【综合题(主观)】根据资料(2),①判断甲公司从丙公司租入用于建设销售中心的土地使用权,能否确认无形资产;②编制2014年7月1日甲公司向丙公司支付租金的会计分录,及其年末确认租赁费用的会计分录;③编制与建造销售中心有关的会计分录。

- 6 【计算分析题】根据上述资料计算填列该公司2016年12月31日资产负债表简表中的空白项。

- 7 【计算分析题】根据上述资料,编制A公司与购入、持有处置丙公司股权相关的全部会计记录。

- 8 【综合题(主观)】根据资料(3),编制A公司20X7年与购入国债及确认利息相关的会计分录。

- 9 【计算分析题】根据上述资料,编制甲公司与购入、持有处置丁公司股权相关的全部会计分录。

- 10 【计算分析题】根据资料(1),判断甲公司所购入乙公司债券应予确认的金融资产类别,并说明理由。

热门试题换一换

- 下列关于资产预计未来现金流量估计的表述中,正确的是()。

- 下列有关协方差和相关系数的说法中,正确的有( )。

- 某厂本月辅助生产的发电车间待分配费用178000元。本月发电车间为生产产品各车间、车间管理部门和企业行政管理部门提供724000度电,其中提供给供水车间12000度,基本生产车间700400度,车间管理部门7800度,行政管理部门3800度。采用直接分配法分配发电车间费用时,费用分配率应是()元/度。

- 某企业为增值税一般纳税人,2011年9月发生以下业务:从农业生产者手中收购粮食30吨,每吨收购价4000元,共计支付收购价款120000元。企业将收购的粮食从收购地直接运往异地的某酒厂生产加工粮食白酒。粮食白酒加工完毕,企业收回2吨粮食白酒时取得酒厂开具的增值税专用发票,注明加工费45000元,加工的粮食白酒当地无同类产品市场价格。则受托方应代收代缴消费税为()万元。

- 王某向刘某签发一张支票,票面金额为1万元,刘某向付款银行提示付款时被告知出票人王某的账户中仅有4000元,不足以支付票款(不以骗财为目的)。根据票据法律制度的规定,中国人民银行应当对王某处以( )元的罚款。

- 直接材料预算的主要编制基础是()。

- 针对业务(5),假如消费者同样是购买一件价值1 000元的商品,就目前可选择的三种方案,分别计算百货商场应纳增值税额及毛利率;并从毛利率角度,指出百货商场可以选择的最好方案,并简要说明理由。(不考虑城市维护建设税、教育费附加及个人所得税)

- 计算发行的债券的税后资本成本。

- 计算甲公司2×17年度利润表中列示的基本每股收益和稀释每股收益以及经重新计算的比较数据。

- 依据《企业内部控制应用指引第 4 号——社会责任》,分析爱宝公司生产销售AB2202 号婴儿车在履行社会责任方面需要关注的主要风险。

亿题库—让考试变得更简单

已有600万用户下载

bgMWQ