- 综合题(主观)

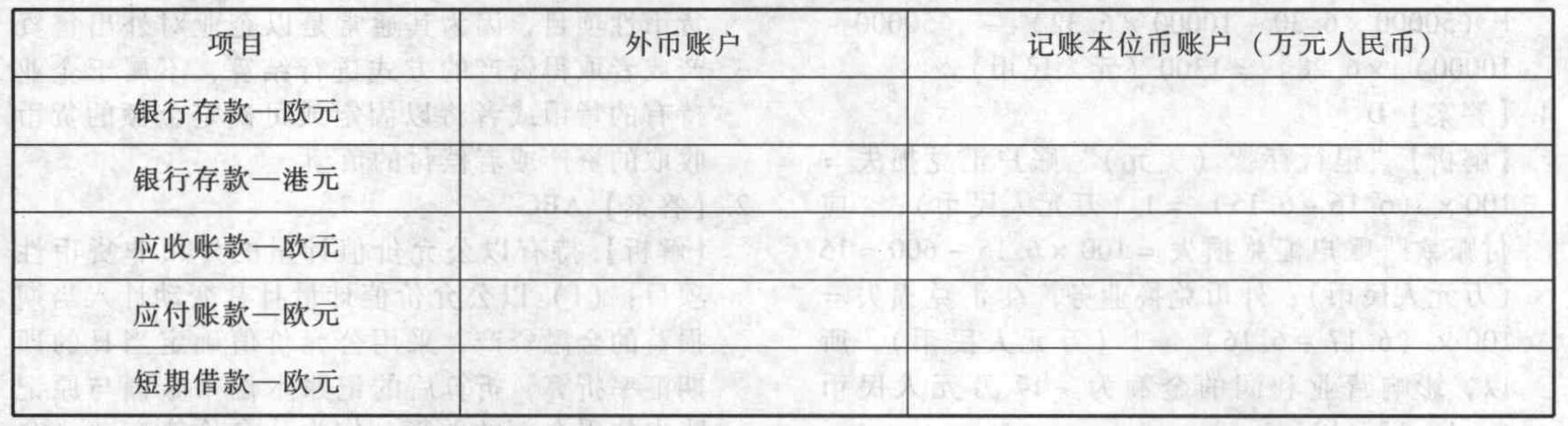

题干:甲公司记账本位币为人民币,外币交易采用交易发生日的即期汇率折算,并按月计算汇兑损益。2016年11月30日,即期汇率为1欧元=8.40元人民币、1港元=0.80元人民币。甲公司2016年11月30日有关外币账户和记账本位币账户期末余额表如下:[9787514167184-image/9787514167184-021-001.jpg]甲公司2016年12月份发生如下外币业务(假设不考虑相关税费):(1)12月5日,对外赊销产品10万件,每件价格为200欧元,当日的即期汇率为1欧元=8.30元人民币。(2)12月2日以3000万港元购入乙公司H股股票1000万股作为交易性金融资产核算,当日的即期汇率为1港元=0.85元人民币,款项以银行存款支付。(3)12月10日,从银行借入短期外币借款1800万欧元,款项存入银行,当日的即期汇率为1欧元=8.30元人民币。(4)12月12日,从国外进口原材料一批,价款共计2200万欧元,款项用外币存款支付,当日的即期汇率为1欧元=8.30元人民币。(5)12月18日,赊购原材料一批,价款共计1600万欧元,款项尚未支付,当日的即期汇率为1欧元=8.35元人民币。(6)12月20日,收到部分12月5日赊销货款1000万欧元,当日的市场汇率为1欧元=8.35元人民币。(7)12月31日,偿还于12月10日借入的短期外币借款1800万欧元,当日的即期汇率为1欧元=8.35元人民币。(8)12月31日,由于股票市价变动,12月2日购入的乙公司H股股票市价上升至3500万港元,当日的即期汇率1港元=0.82元人民币。(9)12月31日,甲公司根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额。

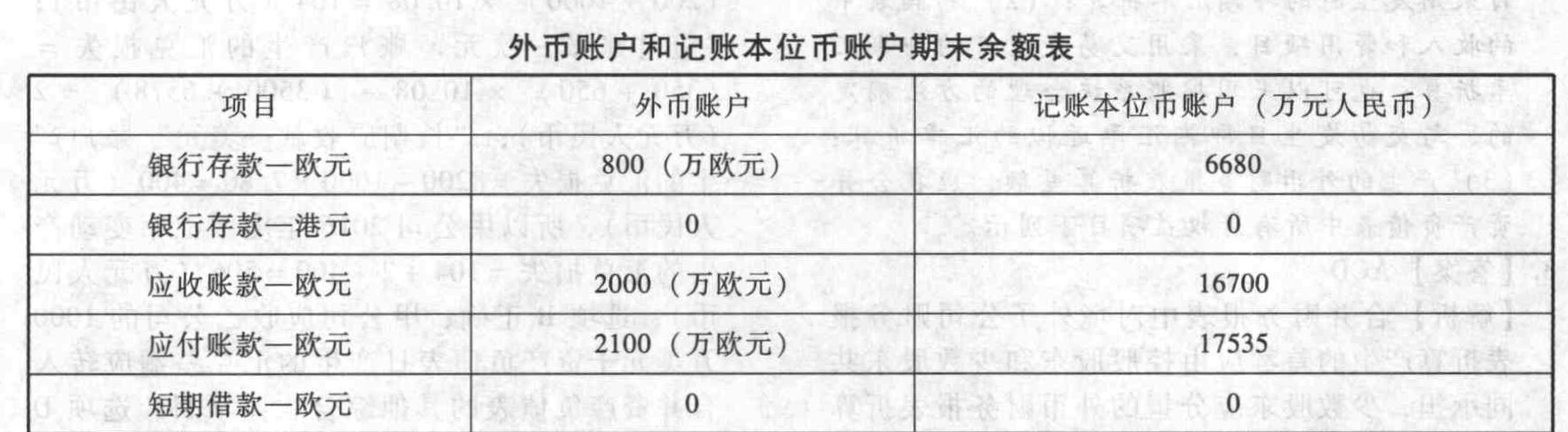

题目:根据上述资料,填列甲公司2016年12月31日有关外币账户和记账本位币账户期末余额表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】根据上述资料,编制甲公司2016年与子公司内部交易有关的抵消分录并编制2016年甲公司与乙公司投资业务有关的合并抵消分录(抵消分录不考虑内部交易对净利润的调整)。

- 2 【综合题(主观)】根据上诉资料,计算甲公司2016年度个别财务报表中因处置70%股权应确认的投资收益,并编制相关会计分录。

- 3 【综合题(主观)】根据资料(3):①计算甲公司2016年度利润表中列示的基本每股收益和稀释每股收益;②计算甲公司2016年度比较利润表中经重新计算的2015年度基本每股收益和稀释每股收益。

- 4 【综合题(主观)】根据上述资料,编制甲公司2015年与该销售业务相关的会计分录。

- 5 【综合题(主观)】根据上述资料,计算甲公司2015年应确认的所得税费用金额。

- 6 【计算分析题】根据上述资料,计算甲公司2×16年应纳税所得额和应交所得税金额。

- 7 【计算分析题】根据上述资料计算填列该公司2016年12月31日资产负债表简表中的空白项。

- 8 【计算分析题】根据上述资料编制甲公司2016年有关投资性房地产的相关会计分录;

- 9 【计算分析题】根据以上资料编制甲公司2016年12月31日合并财务报表中与投资相关的会计分录。

- 10 【综合题(主观)】根据上述资料,编制甲公司2016年年末合并报表中的调整抵销分录(不考虑追加投资日重新计量的分录)。

热门试题换一换

- 某花园小区建筑物的总面积为40万平方米,共有业主4000人,业主委员会计划在2008年对该小区各栋楼的中央空调主机及其管道进行维修和保养,并向全体业主筹集维修基金,在召开的全体业主大会中,可以使得该事项通过的是( )。

- 根据《专利法》规定,下列各项中,可以授予专利权的客体是( )。

- 在确定控制测试的性质时,A注册会计师正确的做法有()。

- 甲公司是C国一家生产经营消费类电子产品的企业,准备到发展中国家N国投资彩电生产业务,对N国诸多条件进行了认真的调查分析。以下分析内容属于钻石模型4要素的有( )。

- 甲公司对A、C两类产品应分别采取什么策略?并说明理由。

- 甲产品的单价为500元,单位变动成本为300元,年销售量为1000件,年固定成本为40000元。下列本量利分析结果中,正确的有( )。

- A公司是一家家电生产企业。在企业运营过程中,表现出如下特征:(1)数十年聚焦于家电生产;(2)产品属于质优价廉;(3)采用后向一体化策略,将从原材料供应整合到公司内部,降低成本,提高技术效率。根据以上信息判断,A公司选择的战略组织类型是( )。

- 计算土地增值税时该项目允许扣除的取得土地使用权支付的金额。

亿题库—让考试变得更简单

已有600万用户下载

DZom3