- 选择题下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,不应作为政府补助处理,项目公司自授予方取得资产时,应以其公允价值确认,未提供与获取该资产相关的服务前应确认为一项负债。

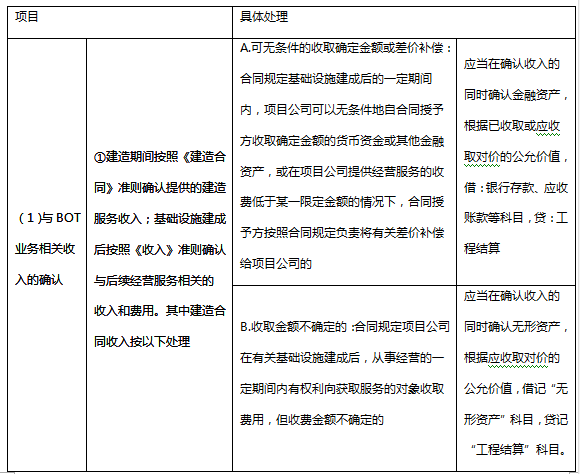

BOT参与公共基础设施建设业务具体处理项目具体处理:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 2 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

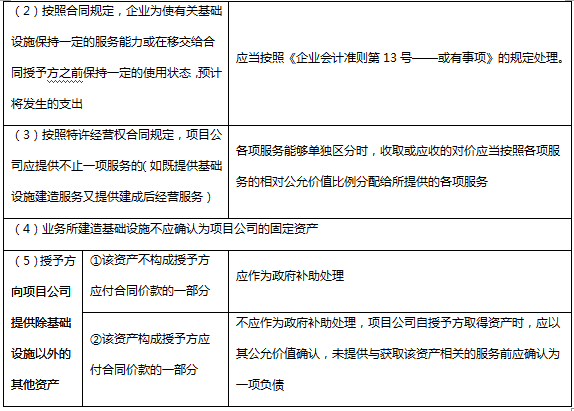

- 3 【组合型选择题】下列关于BOT会计处理的说法正确的是( )。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产;Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务。

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 4 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 5 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 6 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 7 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 8 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 10 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照收入准则确认收入Ⅲ.项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅳ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅳ

热门试题换一换

- 证券价格沿趋势移动,这一假设的合理性在于( )。

- 李某想购买A公司发行的一种优先股,预计每股每年分得股息1.5元。假定年利率为6%,下列说法不正确的是()。

- 在债券投资组合管理过程中,通常使用两种消极管理策略,即指数策略和()。

- 影响证券市场供给的制度因素主要有()。 Ⅰ.发行上市制度 Ⅱ.市场设立制度 Ⅲ.积极财政政策 Ⅳ.股权流通制度

- 家庭收支状况的分析包含()。 I.收支盈余情况分析 II.财务自由度的分析 III.资产负债率分析 IV.收入支出结构分析

- 股票未来收益的现值是股票的( )。

- 成长期,影响行业成长能力的主要因素有()。 Ⅰ.需求弹性 Ⅱ.生产技术 Ⅲ.产业关联度 Ⅳ.市场价格

- 某上市公司正在筹划重大资产重组事项,下列情形符合规定的有()。Ⅰ.上市公司制作书面的交易进程备忘录并予以妥当保存,参与每一具体环节的所有人员应当即时在备忘录上签名确认。Ⅱ.上市公司及交易对方分别聘请了财务顾问,并与财务顾问签署了保密协议Ⅲ.上市公司预计筹划中的重大资产重组事项难以保密或者已经泄露的,应当及时向证券交易所申请停牌。停牌期间,不发布任何进展情况公告。Ⅳ.上市公司的股东、实际控制人以及参与重大资产重组筹划、论证、决策等环节的其他相关机构和人员,在方案确定前不得向上市公司通报任何有关信息。

- 法玛依据时间维度,把信息划分为()。 Ⅰ.当前信息 Ⅱ.历史信息 Ⅲ.公开可得信息 Ⅳ.内部信息

- 广义上来看,若行业内的所有企业都参与竞争,其他行业会产生很多替代品,替代品的性价比越高,对于行业的影响是()。

- 债券组合管理的加强指数化的特点包括()。Ⅰ.通过ー些积极但低风险的投資策略提高指数化组合的总收益 Ⅱ.将指数的收益目标作为最小收益目标Ⅲ.属于消极投资组合策略 Ⅳ.属于积极投资组合策略

- 对于判断与决策中的认知偏差,投资者的认知中存在()等阶段的行为、心理偏差的影响。Ⅰ.信息获取Ⅱ.加工Ⅲ.输出Ⅳ.反馈

亿题库—让考试变得更简单

已有600万用户下载

akvAk