- 选择题下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,不应作为政府补助处理,项目公司自授予方取得资产时,应以其公允价值确认,未提供与获取该资产相关的服务前应确认为一项负债。

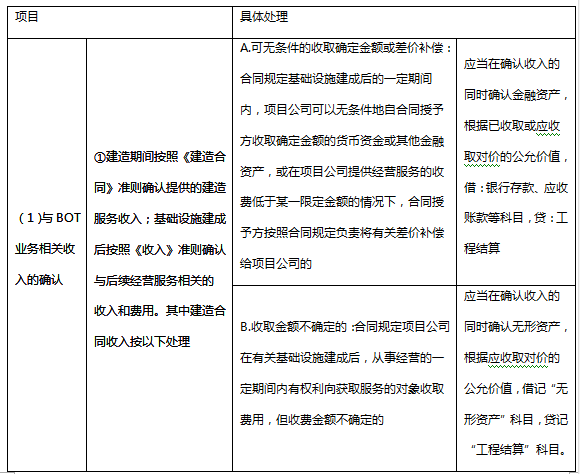

BOT参与公共基础设施建设业务具体处理项目具体处理:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 2 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

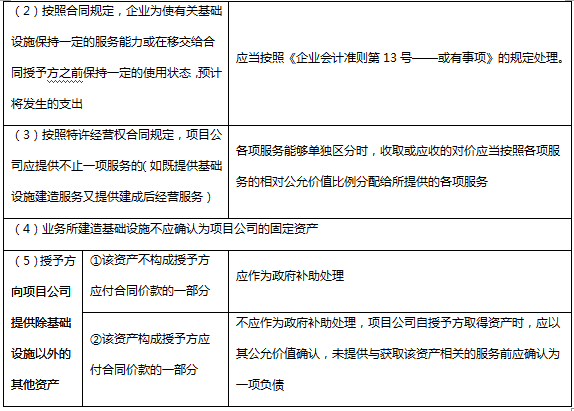

- 3 【组合型选择题】下列关于BOT会计处理的说法正确的是( )。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产;Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务。

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 4 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 5 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 6 【组合型选择题】下列关于BOT会计处理的说法正确的是( )。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产;Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务。

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 7 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 8 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 10 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照收入准则确认收入Ⅲ.项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅳ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅳ

热门试题换一换

- 结构两端大,中间弱,比较平衡,可以充分享受黄金投资周期的收益,这种属于证券投资组合模型中的()。

- 甲企业计划配股,该企业在2013年、2014年和2015年的可供分配利润分别为3500万,4600万和4200万,企业计划2016年配股,则企业最近三年累计现金分派的股利至少为()。

- 保荐机构应对本次证券发行应出具发行保荐书,需要在发行保荐书上签字的人员有()。Ⅰ.发行人代表人Ⅱ.保荐业务负责人Ⅲ.财务负责人Ⅳ.保荐代表人Ⅴ.项目协办人

- 下列有关证券分析师应该受到的管理的说法,正确的是()。

- 按照我国《保险法》的规定,下列保险业务中属于财产保险的是()。 Ⅰ.责任保险 Ⅱ.信用保险 Ⅲ.保证保险 Ⅳ.意外伤害保险 Ⅴ.万能保险

- 下列关于逐步回归法说法错误的是( )。

- 下列关于单利的终值和现值的说法中,正确的有()。 I.单利终值即现在的一定资金在将来某一时点按照单利方式下计算的本利和 II.单利终值的计算公式为:FV=PVx(1+ixt) Ⅲ.贴现时使用的利率称贴现率,计算出来的利息称贴现息,扣除贴现息后的余额称为现值 Ⅳ.单利现值的计算公式为:PV=FV/(1 +ixt)≈FVx(1- i xt)

- 假定某公司在未来每期支付的股息为8元,必要收益率为10%,目前股票的价格为65元,则下列说法正确的是()。 Ⅰ.应该买入该股票 Ⅱ.该股票被高估了 Ⅲ.每股股票净现值等于15元 Ⅳ.公司股票的价值为80元

亿题库—让考试变得更简单

已有600万用户下载

BKqXB