- 选择题下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,不应作为政府补助处理,项目公司自授予方取得资产时,应以其公允价值确认,未提供与获取该资产相关的服务前应确认为一项负债。

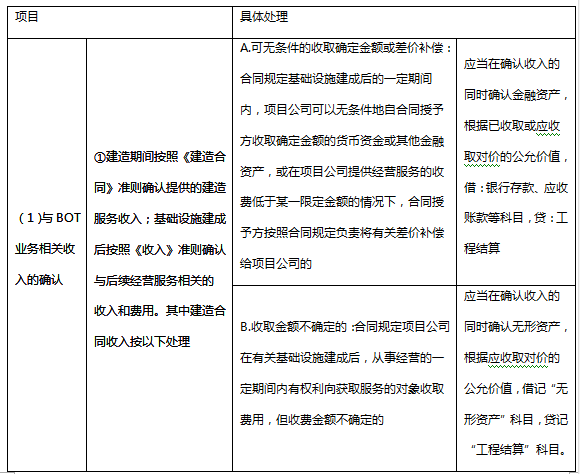

BOT参与公共基础设施建设业务具体处理项目具体处理:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 2 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

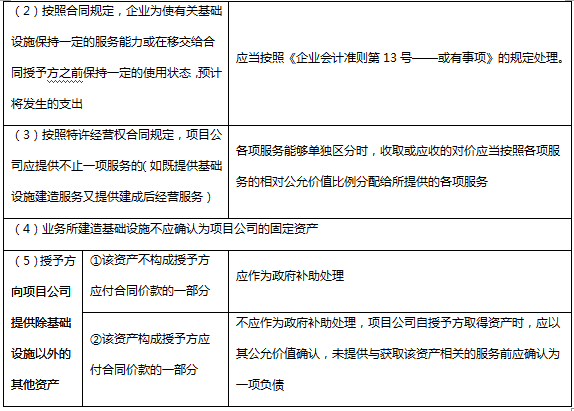

- 3 【组合型选择题】下列关于BOT会计处理的说法正确的是( )。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产;Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务。

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 4 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 5 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 6 【组合型选择题】下列关于BOT会计处理的说法正确的是( )。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产;Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务。

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 7 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 8 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 10 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照收入准则确认收入Ⅲ.项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅳ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅳ

热门试题换一换

- 某公司流动比率为1.9,如果该公司用现金偿还部门应付账款,那么该公司流动比率()。

- 通常价值投资者更注重( )。

- 以下关于产业组织创新的说法,不正确的是( )。

- 甲公司持有乙公司80%的股权,能够对乙公司实施控制,2015年12月31日,乙公司无形资产中包含一项 甲公司购入的商标权。该商标权系2015年4月1日从甲公司购入,购入价格为860万元。乙公司购入该商标权后立即投入使用,预计使用年限为6年,采用直线法摊销。甲公司该商标权为2011年4月注册,有效期为10年。该商标权的入账价值为100万元,至出售之日已经累计摊销40万元。甲公司和乙公司对商标权的摊销均计入管理费用。下列会计处理中正确的是( )。Ⅰ.乙公司购入无形资产时包含内部交易利润为800万元Ⅱ.2015年12月31日甲公司编制合并报表时应抵消该无形资产价值700万元Ⅲ.2015年12月31日甲公司合并报表上该无形资产应列示为52.5万元Ⅳ.抵消该项内部交易的结果将减少合并利润700万元Ⅴ.抵消该项内部交易的结果将减少合并利润800万元

- 信贷资产证券化发起机构拟证券化的信贷资产应具有的条件包括()。Ⅰ.具有较高的同质性Ⅱ.年收益率达到5%以上Ⅲ.能够产生可预测的现金流收入Ⅳ.符合法律、行政法规的有关规定Ⅴ.符合银监会等监督管理机构的有关规定

- 套利一般需要在两个相关性较强的合约间进行,这是因为()。Ⅰ.只有合约的相关性较强,其价差才会 出现回归Ⅱ.相关性较强的合约,当差价扩大到一定的程度会恢复到原有的均衡水平,这样才有套利的基础Ⅲ.相关性较弱的合约,当差价缩小到一定的程度会恢复到原有的均衡水平,这样才有套利的基础Ⅳ.相关性较强的合约相当于在两个不同的合约上进行单向投机

- 基本面分析方法,主要包括()。Ⅰ.宏观分析Ⅱ.行业分析Ⅲ.公司财务分析Ⅳ.公司价值分析

- 税收是我国财政收入最主要的来源,也是政府用以调节经济的重要手段,按照()为标准划分,税收可以分为从价税和从量税。

亿题库—让考试变得更简单

已有600万用户下载

AdBjl