- 选择题下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,不应作为政府补助处理,项目公司自授予方取得资产时,应以其公允价值确认,未提供与获取该资产相关的服务前应确认为一项负债。

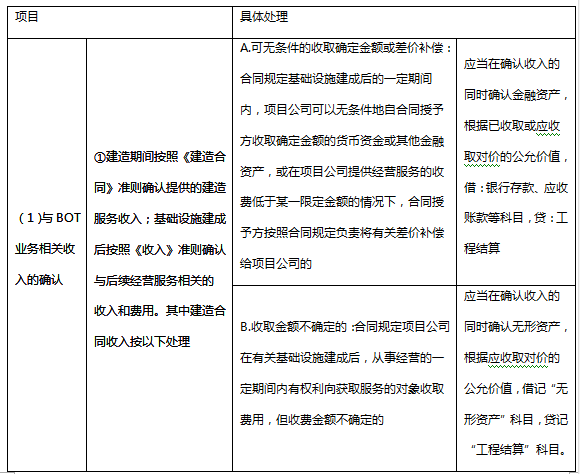

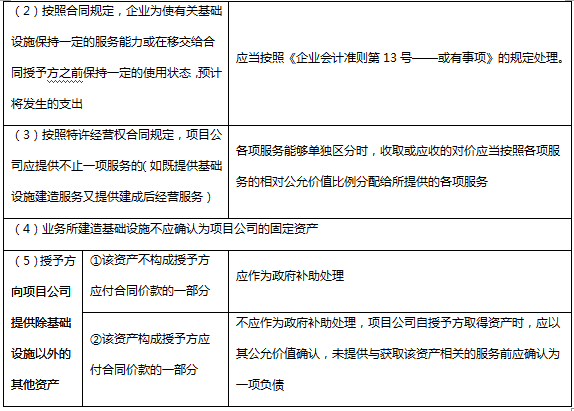

BOT参与公共基础设施建设业务具体处理项目具体处理:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 2 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 3 【组合型选择题】下列关于BOT会计处理的说法正确的是( )。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产;Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务。

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 4 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 5 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 6 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 7 【组合型选择题】下列关于BOT会计处理的说法正确的是( )。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产;Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务。

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 8 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 10 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照收入准则确认收入Ⅲ.项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅳ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅳ

热门试题换一换

- 从BIAS的取值大小和正负考虑:一般来说,正的乖离率愈小,表示短期多头的获利愈大,获利回吐的可能性愈高。

- 平稳时间序列的()统计特征不会随着时间的变化而变化。 Ⅰ.数值 Ⅱ.均值 Ⅲ.方差 Ⅳ.协方差

- 上市公司非公开发行股票应当符合下列()规定。Ⅰ.发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价 Ⅱ.控股股东、实际控制人及其控制的企业认购的股份,三十六个月内不得转让Ⅲ.发行价格不低于定价基准日前二十个交易日公司股票均价的百分之九十Ⅳ.本次发行将导致上市公司控制权发生变化的,应当符合中国证监会的其他规定Ⅴ.控股股东、实际控制人及其控制的企业认购的股份,十二个月内不得转让

- 下列关于消费型企业风险敞口类型及其对冲方式,说法正确的是()。 I.上游敞口、下游闭口型 II.买入对冲 III.上游闭口、下游敞口型 IV.卖出对冲

- 当看涨期权的执行价格低于当时标的物的市场价格时,该期权为()。

- 下列关于信用评分模型的说法正确的有()。 I.是一种向前看的模型 II.对历史数据的要求比较高 III.建立在历史数据模型模拟的基础上 IV.可以给出客户信用风险水平的分数 V.无法提供客户违约概率的准确数值

- 对执行价格与期权合约标的物的市场价格的描述正确的是( )。 Ⅰ.执行价格与市场价格的绝对值决定了内涵价值的有无及其大小 Ⅱ.就看涨期权而言,市场价格超过执行价格越多,内涵价值越大 Ⅲ.就看涨期权而言,当市场价格等于或低于执行价格时,内涵价值为零 Ⅳ.就看跌期权而言,市场价格低于执行价格越多,内涵价值越大

- 所得税的基本筹划方法包括()。I.纳税人身份的筹划II.纳税时间的筹划III.纳税环节的筹划IV.计税依据的筹划

- 投资规划的步骤应该是()。 ① 客户认识自己的风险承受能力 ② 监控投资计划 ③ 确定客户的投资目标 ④ 根据客户的目标和风险承受能力确定投资计划 ⑤ 实施投资计划

- 股票未来收益的现值是股票的()。

亿题库—让考试变得更简单

已有600万用户下载

gL3lY