- 选择题下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,不应作为政府补助处理,项目公司自授予方取得资产时,应以其公允价值确认,未提供与获取该资产相关的服务前应确认为一项负债。

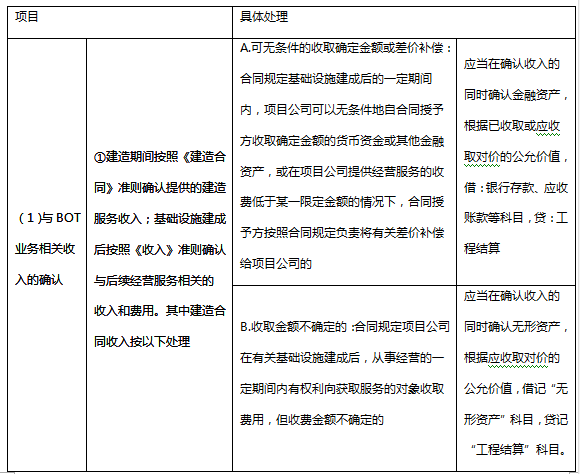

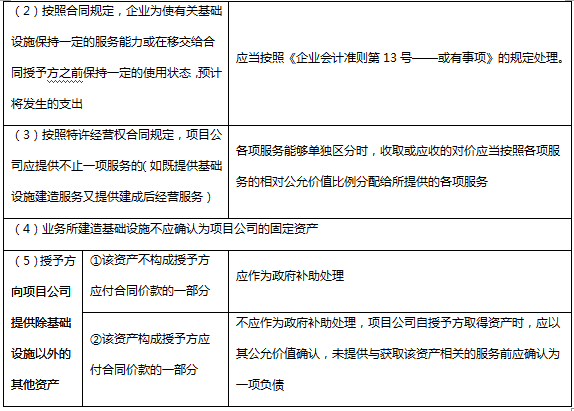

BOT参与公共基础设施建设业务具体处理项目具体处理:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 2 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 3 【组合型选择题】下列关于BOT会计处理的说法正确的是( )。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产;Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务。

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 4 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 5 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 6 【组合型选择题】下列关于BOT会计处理的说法正确的是( )。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产;Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务。

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 7 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 8 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,项目公司应当在确认收入的同时确认无形资产Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.按照合同规定,企业为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出应当按照《企业会计准则第13号——或有事项》的规定处理。Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【选择题】下列关于BOT会计处理的说法错误的是()。

- A 、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

- B 、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不可以确认建造服务收入

- C 、BOT业务所建造基础设施不可以确认为项目公司的固定资产

- D 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

- E 、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司不应作为政府补助处理

- 10 【组合型选择题】下列关于BOT会计处理的说法正确的是()。Ⅰ.在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照收入准则确认收入Ⅲ.项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅳ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅳ

热门试题换一换

- 以下属于重大事件的有()。Ⅰ.公司董事发生变化Ⅱ.公司监事发生变化Ⅲ. 公司经理发生变化Ⅳ. 公司增资V. 公司减资

- 有关为进行企业合并发生的各项直接相关费用,下列说法中不正确的()。Ⅰ.同一控制下的企业合并,合并方为进行企业合并发生的各项直接相关费用,应当于发生时计入当期损益Ⅱ.同一控制下的企业合并,合并方为进行企业合并发生的各项直接相关费用,应当于发生时计入所有者权益Ⅲ.非同一控制下的企业合并,购买方为进行企业合并发生的各项直接相关费用应当计入所有者权益Ⅳ.非同一控制下的企业合并,购买方为进行企业合并发生的各项直接相关费用应当计入企业合并成本Ⅴ.非同一控制下的企业合并,购买方为进行企业合并发生的各项直接相关费用应当计入当期损益

- 供给是指厂商在一定时间内,在一定条件下,对某一商品愿意并且有商品出售的数量。供给的两个条件为()。 Ⅰ.厂商愿意出售 Ⅱ.厂商有商品出售 Ⅲ.消费者愿意购买 Ⅳ.消费者有能力购买

- 关于可转换债券,下列表述正确的有()。Ⅰ.可转换债券具有股权和债权的双重特点Ⅱ.当公司发售新股时转换价格一般须作调整Ⅲ.可转换债券转股后,公司的每股收益被摊薄Ⅳ.可转换债券转股后,公司的负债不变

- 上市公司有权提议召开临时董事会的()。Ⅰ.3%的股东提议Ⅱ.独立董事提议Ⅲ.监事会提议Ⅳ.1/3以上董事提议

- 2010年10月12日,中国证监会颁布了《发布证券研究报告暂行规定》和《证券投资顾问业务暂行规定》,两个规定旨在进一步规范()业务。

- 凯恩斯的流动性偏好理论认为,货币的需求由()构成。 Ⅰ. 交易需求 Ⅱ. 投机需求 Ⅲ. 预防需求 Ⅳ. 偶然需求

- 关于基本分析法,下列说法正确的有()。Ⅰ.任何投资品都有ー个固定基准即内在价值,其内在价值可以通过分析而获得Ⅱ.比较重视对投资品在市场上价与量关系的分析Ⅲ.基本特征是以价值分析理论为基础、以统计方法和现值计算法为主要分析手段 Ⅳ.就是判断投资品的市场价格和内在价值间的差距,以判断投资品的买卖时机

- 某投资者2020年初以95元的价格买入一张面值为100元,4年后到期的附息债券,如果息票利率为8%,每年末付息,则该项投资的到期收益率为()。

- 资产负债结构管理,包括()。 Ⅰ.负债结构管理 Ⅱ.资产结构管理 Ⅲ.资产负债对应结构管理 Ⅳ.负债对应结构管理

亿题库—让考试变得更简单

已有600万用户下载

MkXOW