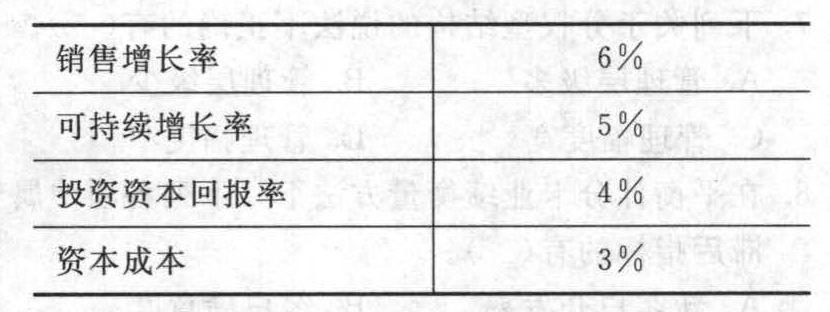

- 多选题甲公司相关财务数据列示如下:销售增长率8%可持续增长率6%投资资本回报率3%资本成本4%甲公司所应选择的财务战略应该为( )。

- A 、回购股份

- B 、重组

- C 、兼并成熟企业

- D 、出售

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,D】

要先进行判断:

销售增长率-可持续增长率=8% -6%=2% >0→现金短缺

投资资本回报率-资本成本=3% -4%=-1% <0→减损价值

应该采用减损型现金短缺战略。

您可能感兴趣的试题

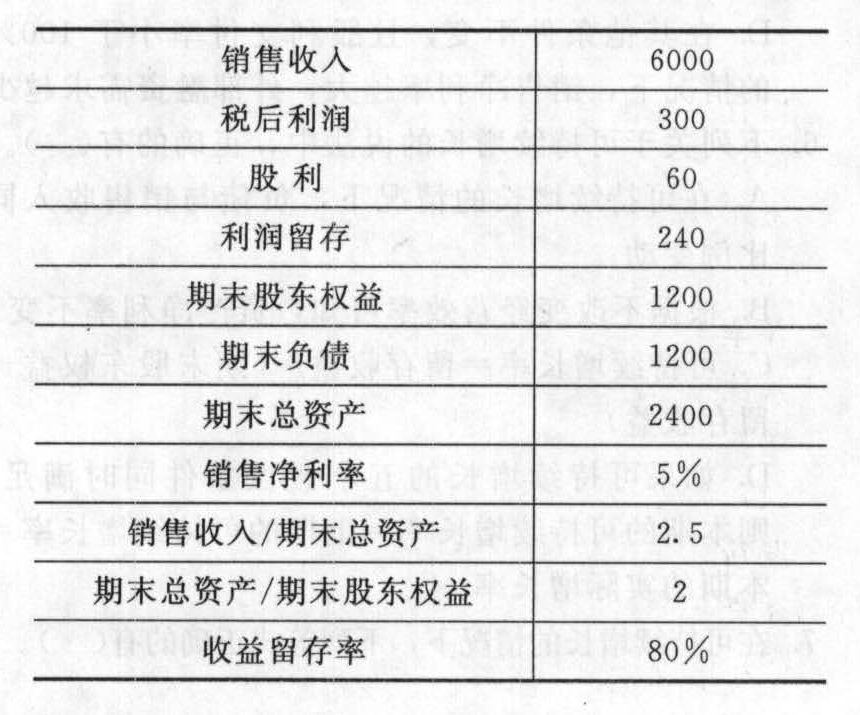

您可能感兴趣的试题- 1 【计算分析题】甲公司上年主要财务数据如表所示(单位:万元):

要求:(1)计算上年的可持续增长率;(2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(3)假设本年的留存收益率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

要求:(1)计算上年的可持续增长率;(2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(3)假设本年的留存收益率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

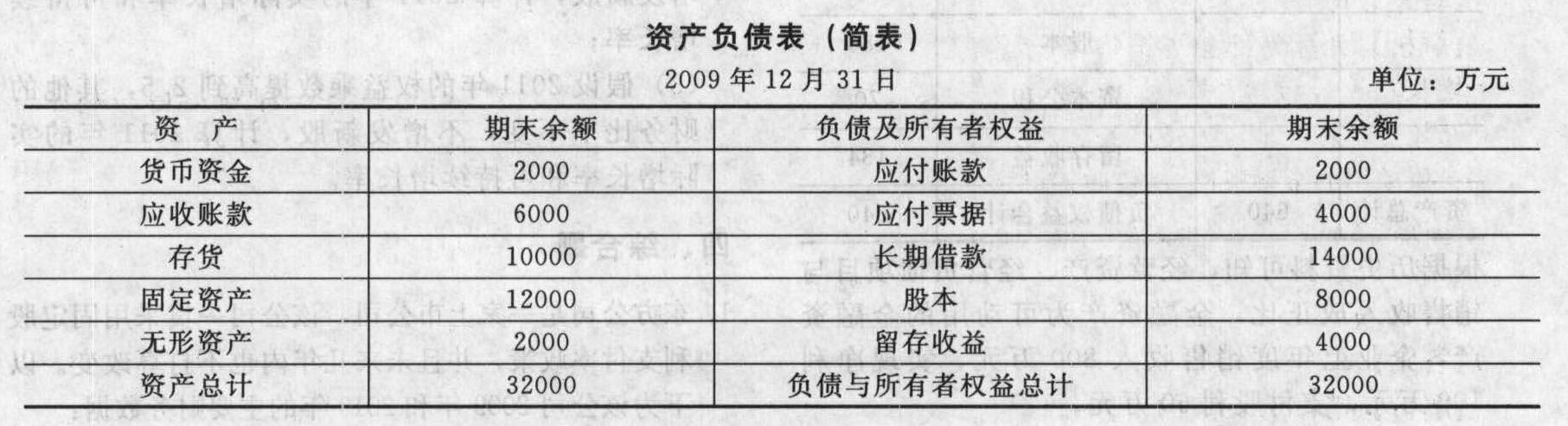

- 2 【计算分析题】华谊公司2009年有关的财务数据如下:

该年销售收入为40000万元,销售净利率为5%,股利支付率为60%,没有可动用的金融资产。要求回答下列不相关的问题:(1)假定该公司经营流动资产和经营流动负债随销售额同比例增减,2010年的销售净利率和股利分配政策与上年保持一致:①销售收入比上年增长30%,需要补充多少外部融资?②销售收入比上年增长3%,外部融资销售增长比为多少?可用于增加多少股利?(2)假设公司2010年不能或不打算从外部融资,其可实现的销售增长率为多少?(保持其他财务比率不变)(3)假设该公司在今后可以维持2009年的经营效率和财务政策,股本一直保持不变,计算该公司的可持续增长率。(4)如果公司预计2010年销售增长20%,请分别计算销售净利率、权益乘数、总资产周转率、利润留存率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外,其他财务比率不变,销售不受市场限制,销售净利率涵盖负债的利息,并且公司不打算发行新的股份。(5)假设2010年预计销售增长30%,如果想保持2009年的经营效率和财务政策不变,需从外部筹集多少股权资金?(计算时假设不变的销售净利率可以涵盖利息,结果取整)(6)若预计2010年公司的总资产周转率降低到1,保持其他财务比率不变,并且不增发和回购股票,公司可持续增长率为多少?销售增长率为多少?

该年销售收入为40000万元,销售净利率为5%,股利支付率为60%,没有可动用的金融资产。要求回答下列不相关的问题:(1)假定该公司经营流动资产和经营流动负债随销售额同比例增减,2010年的销售净利率和股利分配政策与上年保持一致:①销售收入比上年增长30%,需要补充多少外部融资?②销售收入比上年增长3%,外部融资销售增长比为多少?可用于增加多少股利?(2)假设公司2010年不能或不打算从外部融资,其可实现的销售增长率为多少?(保持其他财务比率不变)(3)假设该公司在今后可以维持2009年的经营效率和财务政策,股本一直保持不变,计算该公司的可持续增长率。(4)如果公司预计2010年销售增长20%,请分别计算销售净利率、权益乘数、总资产周转率、利润留存率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外,其他财务比率不变,销售不受市场限制,销售净利率涵盖负债的利息,并且公司不打算发行新的股份。(5)假设2010年预计销售增长30%,如果想保持2009年的经营效率和财务政策不变,需从外部筹集多少股权资金?(计算时假设不变的销售净利率可以涵盖利息,结果取整)(6)若预计2010年公司的总资产周转率降低到1,保持其他财务比率不变,并且不增发和回购股票,公司可持续增长率为多少?销售增长率为多少?

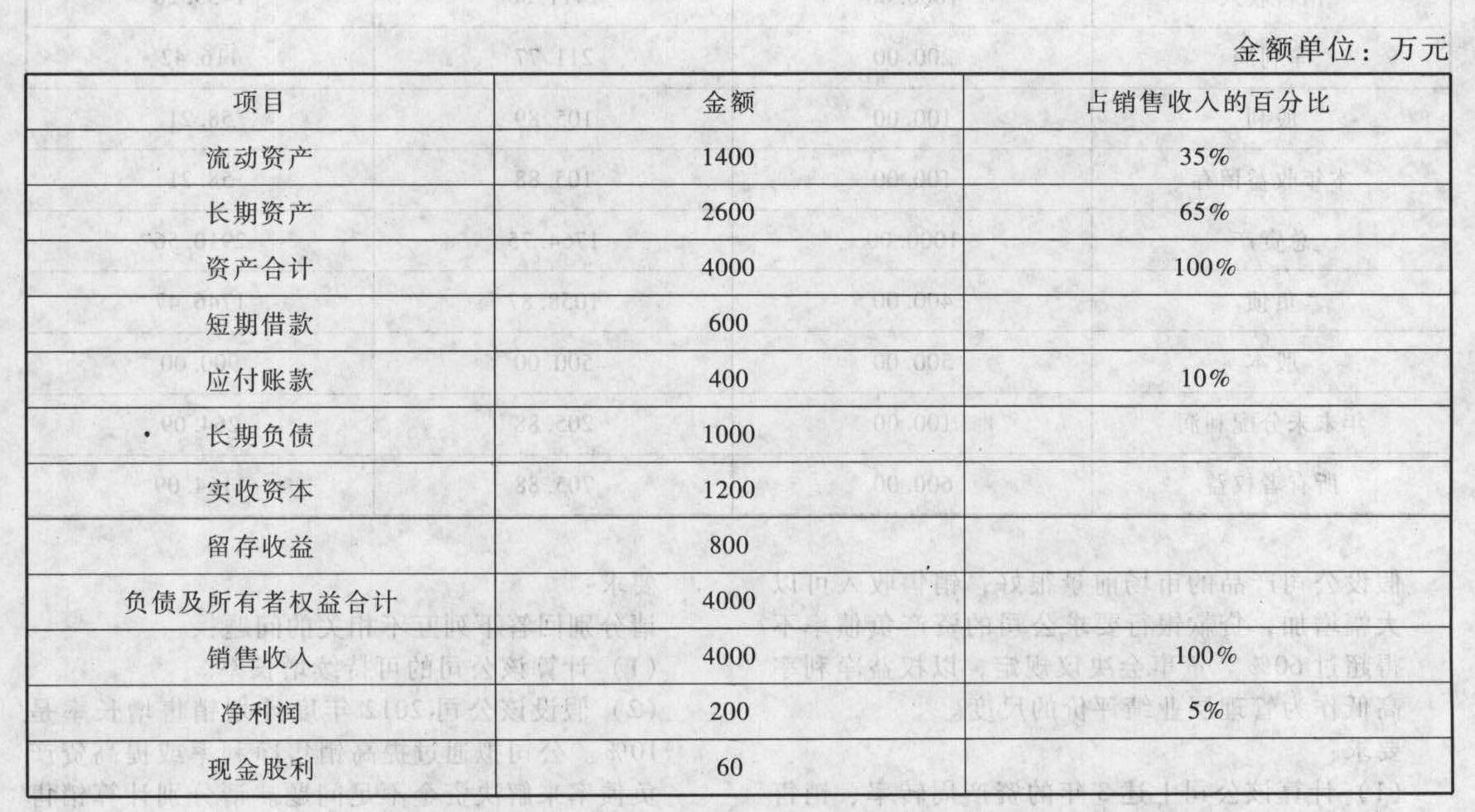

- 3 【综合题(主观)】ABC公司2011年有关的财务数据如下:

要求:假设该公司实收资本一直保持不变,计算回答以下互不关联的4个问题:(1)假设2012年计划销售收入为5000万元,需要补充多少外部融资(保持目前的股利支付率、销售净利率和资产周转率不变)?(2)假设2012年不能增加借款,也不能发行新股,预计其可实现的销售增长率(保持其他财务比率不变)。(3)保持目前的全部财务比率,2012年可实现的销售收入是多少?(4)若股利支付率为零,销售净利率提高到6%,目标销售收入为4500万元,需要补充多少外部融资(保持其他财务比率不变)?

要求:假设该公司实收资本一直保持不变,计算回答以下互不关联的4个问题:(1)假设2012年计划销售收入为5000万元,需要补充多少外部融资(保持目前的股利支付率、销售净利率和资产周转率不变)?(2)假设2012年不能增加借款,也不能发行新股,预计其可实现的销售增长率(保持其他财务比率不变)。(3)保持目前的全部财务比率,2012年可实现的销售收入是多少?(4)若股利支付率为零,销售净利率提高到6%,目标销售收入为4500万元,需要补充多少外部融资(保持其他财务比率不变)?

- 4 【计算分析题】某公司2011年的财务数据如下(假设债务全部为长期债券):收入 1000万元净利 100万元现金股利 60万元普通股股数 100万股年末资产总额 2000万元年末权益乘数 4经营活动现金流量净额 361.33万元所得税税率 25%要求:(1)计算2011年可持续增长率。(2)根据(1),外部融资销售增长比为30%,则外部融资额为多少?(3)根据(2),若通过发行债券筹资,面值为30万元,发行费用为5万元,到期还本,利息每年付一次,票面利率为10%,5年期。计算该债券的税后资本成本。(4)计算2011年的现金流量债务比。

- 5 【单选题】正保公司2009年的相关数据如下,销售收入为30亿元,毛利率为30%,分配费用和行政费用分别为销售成本的10%和15%,则正保公司2009年的经营性利润为( )亿元。

- A 、2.53

- B 、2.68

- C 、3.75

- D 、3.5

- 6 【单选题】德保公司2009年的相关数据如下,销售收入为30亿元,毛利率为30%,分配费用和行政费用分别为销售成本的10%和15%,则德保公司2009年的经营性利润为()亿元。

- A 、2. 53

- B 、2.68

- C 、3. 75

- D 、3.5

- 7 【单选题】甲公司相关财务数据列示如下:

甲公司所应选择的财务战略是()。

甲公司所应选择的财务战略是()。 - A 、回购股份

- B 、重组

- C 、兼并成熟企业

- D 、出售

- 8 【单选题】甲公司上一年度财务数据如下:销售额为500万元,销售成本率为80%,年平均流动资产为100万元,年平均流动负债为50万元。如果预计流动资产周转天数不变,预计今年销售额为750万元,总流动资产投资需求为()万元。

- A 、60

- B 、75

- C 、120

- D 、150

- 9 【单选题】甲公司相关财务数据列示如下:甲公司所应选择的财务战略是( )。

- A 、回购股份

- B 、重组

- C 、兼并成熟企业

- D 、出售

- 10 【单选题】甲公司相关财务数据列示如下:甲公司所应选择的财务战略是( )。

- A 、回购股份

- B 、重组

- C 、兼并成熟企业

- D 、出售

热门试题换一换

- 最低计税价格由国家税务总局依据全国市场的平均销售价格制定,下列关于应税车辆最低计税价格的表述不正确的是( )。

- 在控制测试中,可接受的信赖过度风险与样本数量之间的关系是()。

- 下列各项中,属于风险具有的特征的有()。

- 下列关于有限合伙企业中有限合伙人入伙与退伙的表述中,符合《合伙企业法》规定的是()。

- 根据企业破产法律制度的规定,对破产人的特定财产享有担保权的权利人,对该特定财产享有优先受偿的权利。下列选项中,构成该项优先受偿权的有( )。

- 根据《合同法》的规定,下列有关法定抵销的表述中,不正确的是()。

- 甲公司拟加盟乙快餐集团,乙集团对加盟企业采取不从零开始的加盟政策,将己运营两年以上、达到盈亏平衡条件的自营门店整体转让给符合条件的加盟商,加盟经营协议期限15年,加盟时一次性支付450万元加盟费,加盟期内,每年按营业额的10%向乙集团支付特许经营权使用费和广告费,甲公司预计将于2016年12月31日正式加盟,目前正进行加盟店2017年度的盈亏平衡分析。 其它相关资料如下: (1)餐厅面枳400平方米,仓库面枳100平方米,每平方米租金2400元。 (2)为扩大营业规模,新增一项固定资产,该资产原值300万元,按直线法计提折旧,折旧年限10年(不考虑残值)。 (3)快餐每份售价40元,变动制造成本率50%,每年政策销售量15万份。假设固定成本、变动成本率保持不变。 【要求】 (1)计算加盟店年固定成本总额、单位变动陈本、盈亏临界点销售额及正常销售时的安全边际率。 (2)如果计划目标税前利润达到100万元,计算快餐销售至;假设其他因素不变,如果快餐销售价格上浮5%,以目标税前利润100万元为基数,计算目标税前利润变动的百分比及目标税前利润对单价的敏感系数。 (3)如果计划目标税前利润达到100万元且快餐销售量达到20万份,计算加盟店可接受的快餐最低销售价格。

- 甲公司实行累积带薪休假制度,当年未享受的休假只可结转至下一年度。2×17年年末,甲公司因当年度管理人员未享受休假而预计了将于2×18年支付的职工薪酬20万元。2×18年年末,该累积带薪休假尚有30%未使用,不考虑其他因素。下列各项中,关于甲公司因其管理人员2×18年未享受累积带薪休假而原多预计的6万元负债(应付职工薪酬)于2×18年的会计处理,正确的是()。

- 简要说明SWOT分析的内涵及用处。根据文中信息,编制一个大华保险的SWOT分析图。

亿题库—让考试变得更简单

已有600万用户下载

a4pol