- 计算分析题

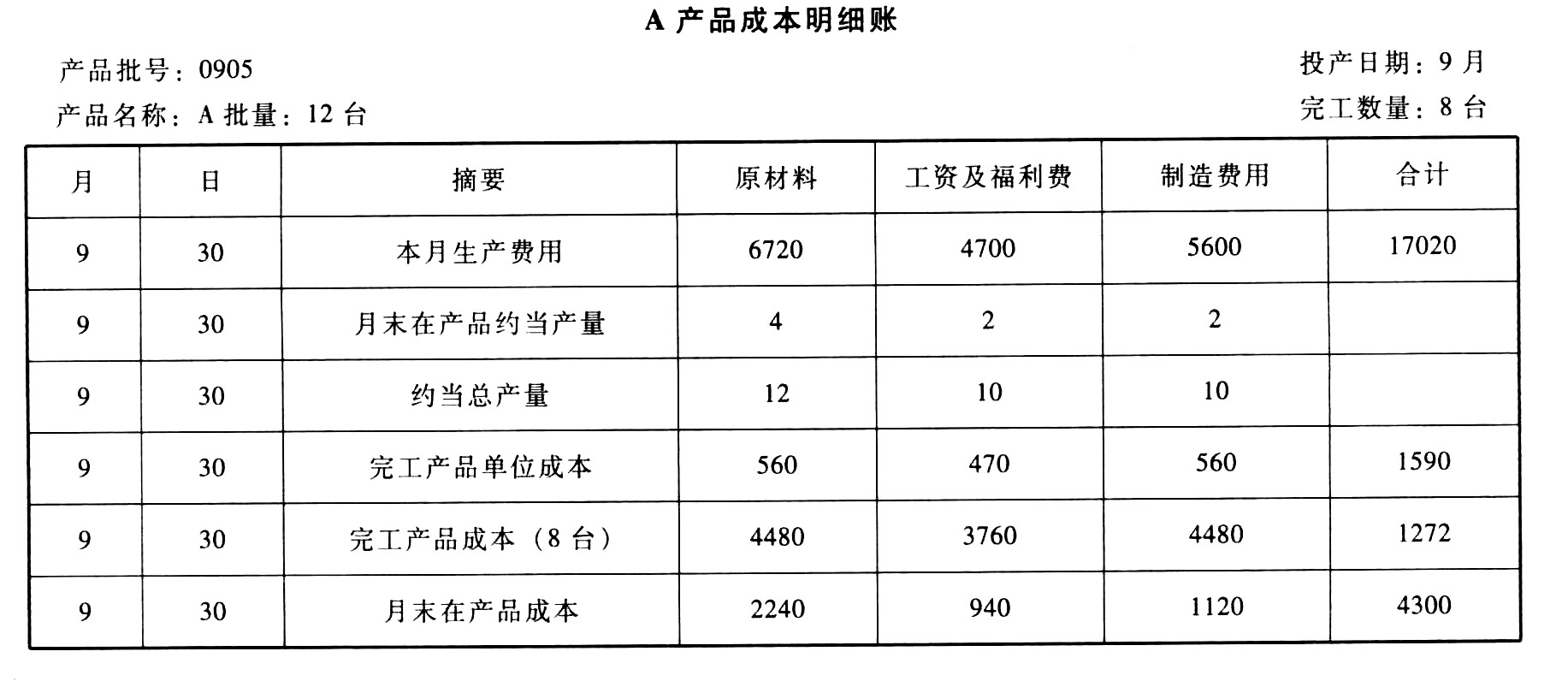

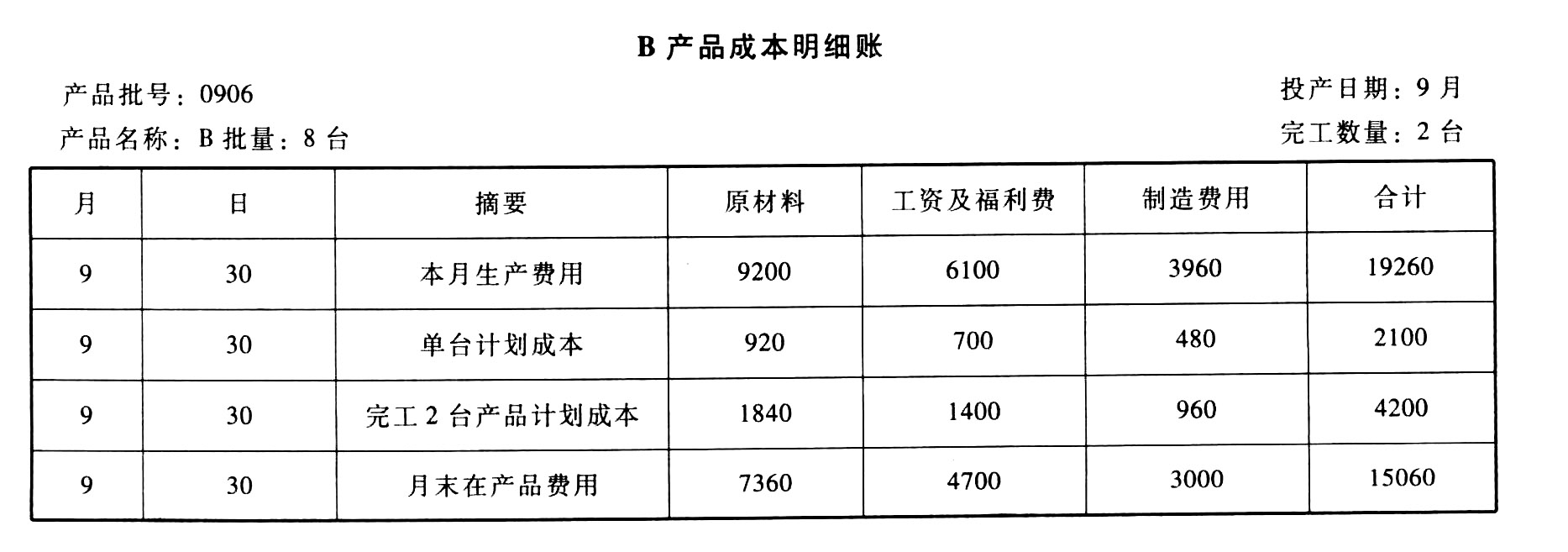

题干:某公司生产A、B两种产品,生产组织属于小批生产,采用分批法计算成本。(1)本月(9月)生产的产品批号有:0905批号:A产品12台,本月投产,本月完工8台。0906批号:B产品8台,本月投产,本月完工2台。(2)本月各批号生产费用资料:0905批号:原材料6720元,工资及福利费4700元,制造费用5600元。0906批号:原材料9200元,工资及福利费6100元,制造费用3960元。0905批号A产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量法分配,在产品完工程度为50%。0906批号B产品完工数量少,完工产品按计划成本结转。每台产品计划成本:原材料920元,工资及福利费700元,制造费用480元。

题目:根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

计算过程如下:

完工产品原材料费用=6720/(8+4)×8=4480(元)

月末在产品原材料费用=6720/(8+4)×4=2240(元)

工资及福利费或制造费用的在产品约当产量=4×50%=2(台)

完工产品工资及福利费=4700/(8+2)×8=3760(元)

月末在产品工资及福利费=4700-3760=940(元)

完工产品制造费用=5600/(8+2)×8=4480(元)

月末在产品制造费用=5600-4480=1120(元)

(2)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】根据上述资料选定的记账本位币,甲公司20×7年度因汇率变动产生的汇兑损失是()。

- A 、102万元

- B 、106万元

- C 、298万元

- D 、506万元

- 2 【综合题(主观)】根据上述有关资料,采用直接分配法计算分配率,并编制辅助生产费用分配表。计算时,分配率的小数取四位,第五位四舍五入;分配的小数尾差,计入管理费用。(下问同)

- 3 【综合题(主观)】根据上述有关资料,采用交互分配法计算分配率,编制辅助生产费用分配表。

- 4 【综合题(主观)】根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本,并进行成本还原。

- 5 【综合题(主观)】根据以上资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本。

- 6 【计算分析题】根据上述资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本(所耗半成品的单位成本按照加权平均法计算);

- 7 【综合题(主观)】根据上述资料,分析甲公司上述存货业务处理是否正确并简要说明理由;如不正确,编制当期有关更正会计分录。(有关更正分录,按当期差错处理,不要求编制结转损益的会计分录)

- 8 【计算分析题】根据上述资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本(所耗半成品的单位成本按照加权平均法计算);

- 9 【综合题(主观)】根据资料(2),采用总额法编制与上述事项相关的会计分录。

- 10 【简答题】根据上述资料,分析H公司采用的风险管理工具。

热门试题换一换

- 赠与合同是赠与人将自己的财产无偿给予受赠人,受赠人表示接受赠与的合同。赠与合同属于( )。

- 会计师事务所应制定有关客户关系和具体业务接受与保持的政策和程序,以合理保证只有在同时满足( )条件的情况下,才接受或保持客户关系和具体业务。

- 企业应建立内部报告的评估制度,定期对内部报告的形成和使用进行全面的评估,重点关注内部报告的()。

- 下列说法中,正确的有()。

- 计算说明该股权投资对甲公司20×1年度个别财务报表下列项目的影响。资产负债表:货币资金、长期股权投资、资本公积;利润表:投资收益、营业外收入。

- 根据证券法律制度的规定,上市公司增发股票的一般条件中,最近()内不存在违规对外担保的行为。

- 2017年3月8日,甲公司因无力偿还乙公司的4000万元货款(含增值税),双方进行债务重组。按债务重组协议规定,甲公司用自身普通股股票1600万股偿还债务。股票每股面值1元,该股份的公允价值为3600万元(不考虑相关税费)。乙公司对该应收账款计提了200万元的坏账准备。甲公司于2017年4月1日办妥了增资批准手续。关于该项债务重组,下列表述中正确的有()。

- (本题涉及的考点2017年教材已变更)知识产权事务所取得的下列收入中,应当缴纳营业税的是()。

亿题库—让考试变得更简单

已有600万用户下载

ZRxdA