- 综合题(主观)

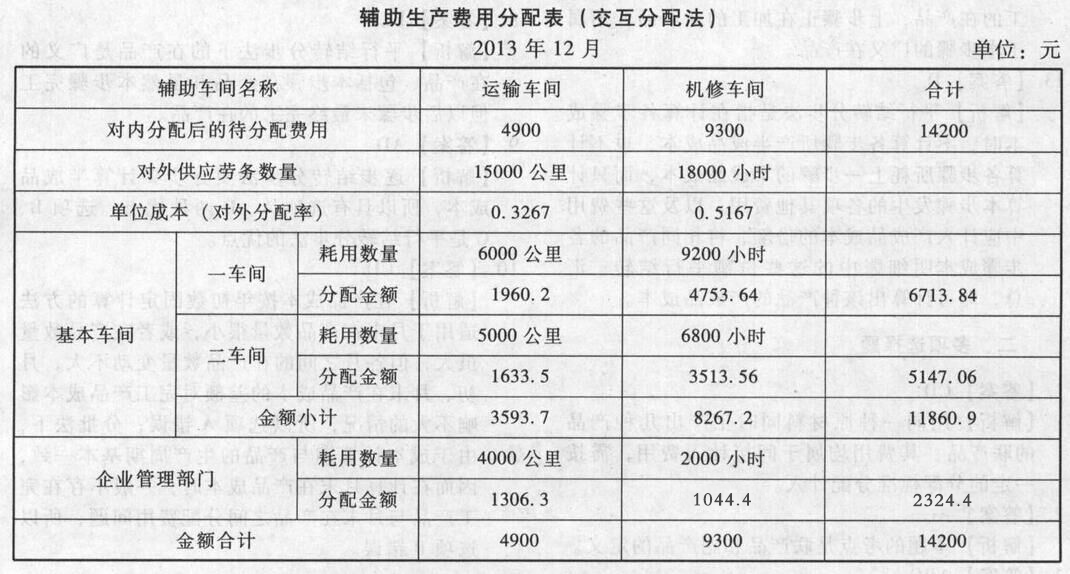

题干:某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2013年12月有关辅助生产费用的资料如下表:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-016-001.jpg]

题目:根据上述有关资料,采用直接分配法计算分配率,并编制辅助生产费用分配表。计算时,分配率的小数取四位,第五位四舍五入;分配的小数尾差,计入管理费用。(下问同)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案对外供应劳务数量:

运输车间=16000-1000=15000(公里)

机修车间=18800-800=18000(小时)

运输车间分配率=4800/15000=0.32(元/公里)

机修车间分配率=9400/18000=0.5222(元/小时)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】根据上述资料,下列有关甲公司和P公司的会计处理的表述中,不正确的是()。

- A 、P公司属于甲公司的境外经营,不应选择人民币作为记账本位币

- B 、甲公司在4月12日以美元兑换人民币时,应当以当日的买入价折算银行存款美元账户

- C 、甲公司接受外币投资应该以交易发生日即期汇率折算

- D 、4月12日因外币兑换业务应确认的汇兑损失为1.5万元人民币

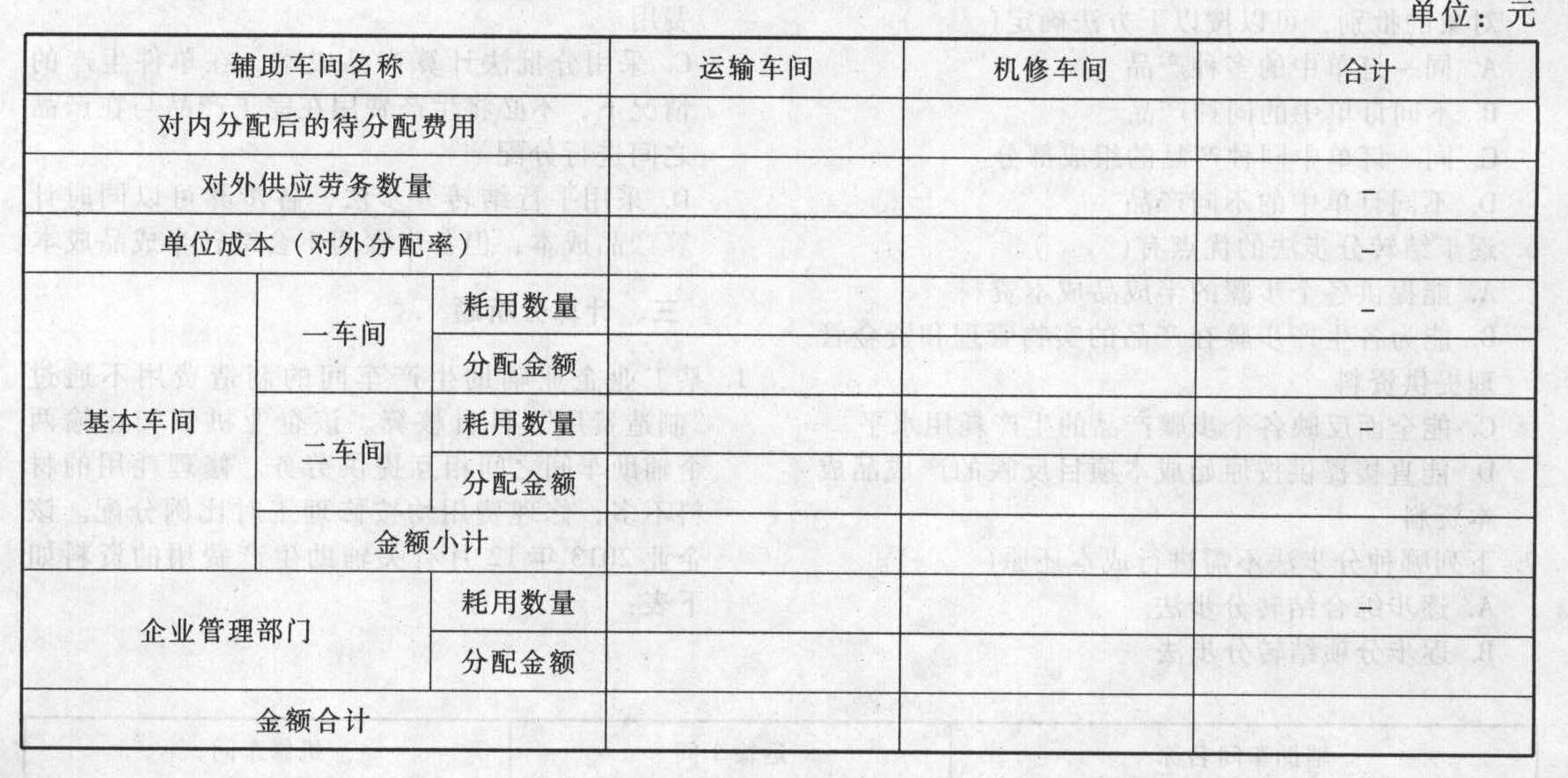

- 2 【综合题(主观)】根据上述有关资料,采用交互分配法计算分配率,编制辅助生产费用分配表。

- 3 【计算题】根据上述资料,回答问题,如有计算,需计算出合计数。计算9月该卷烟厂国内环节应缴纳的增值税

- 4 【综合题(主观)】根据上述资料,回答问题,如有计算,需计算出合计数。计算业务(1)应调整的应纳税所得额并简要说明理由。

- 5 【综合题(主观)】根据上述资料,回答问题,如有计算,需计算出合计数。计算业务(3)应调整的应纳税所得额。

- 6 【综合题(主观)】根据上述资料,回答问题,如有计算,需计算出合计数。计算业务(7)应调整的应纳税所得额。

- 7 【计算分析题】根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

- 8 【综合题(主观)】根据资料(2),采用总额法编制与上述事项相关的会计分录。

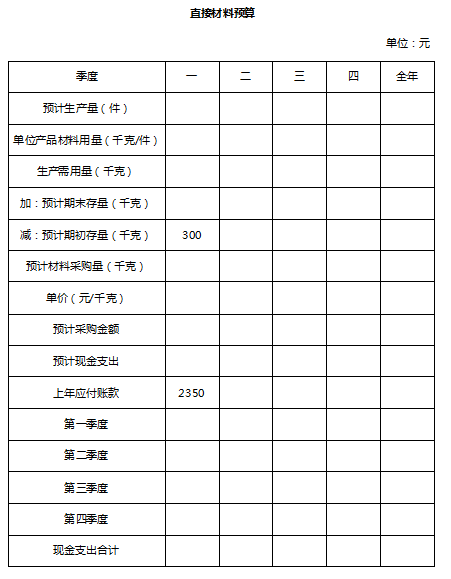

- 9 【综合题(主观)】根据资料(2),编制直接材料预算;

- 10 【简答题】根据上述资料,分析H公司采用的风险管理工具。

热门试题换一换

- 计算个人转让住房应缴纳个人所得税时允许扣除的合理费用有( )。

- 行政复议期间,有下列情形之一的,行政复议中止( )。

- 甲公司拥有乙公司80%的有表决权股份,能够控制乙公司的生产经营决策,2010年5月乙公司出售一批产品给甲公司,成本为100万元,售价为150万元,至2010年12月31日,甲公司尚未出售该批商品。甲公司和乙公司适用的所得税税率均为25%。税法规定,企业的存货以历史成本作为计税基础。假定不考虑其他因素,关于2010年的相关处理,不正确的是( )。

- 如果D注册会计师要证实丁公司在临近20×8年12月31日签发的支票是否已登记入账,最有效的审计程序是()。

- 某投资者拥有某家公司股票10 000股,现期股价为52元。该投资者担心可能在未来两个月内下降,因此购买了该公司的看跌期权合同,行使价为50元。如果每股有报价的期权价格为1元,则这个套期策略的总成本是()。

- 甲、乙二人是好友,均为17周岁,甲已经参加工作,乙还在高中读书。乙继承了巨额遗产,与甲订立合同,约定乙出资5万元,委托甲投资,投资所得收益甲可取得20%。根据合同法律制度的规定,下列有关该合同的说法正确的是( )。

- 下列关于业务质量控制的说法中,不正确的有( )。

- 管理信息系统的结构是指各部件的构成框架,可从( )维度对其进行划型。

- 下列税种中,属于中央政府与地方政府共享收入的是()。

- 计算该企业9月应缴纳的增值税。

亿题库—让考试变得更简单

已有600万用户下载

x21nW