- 综合题(主观)

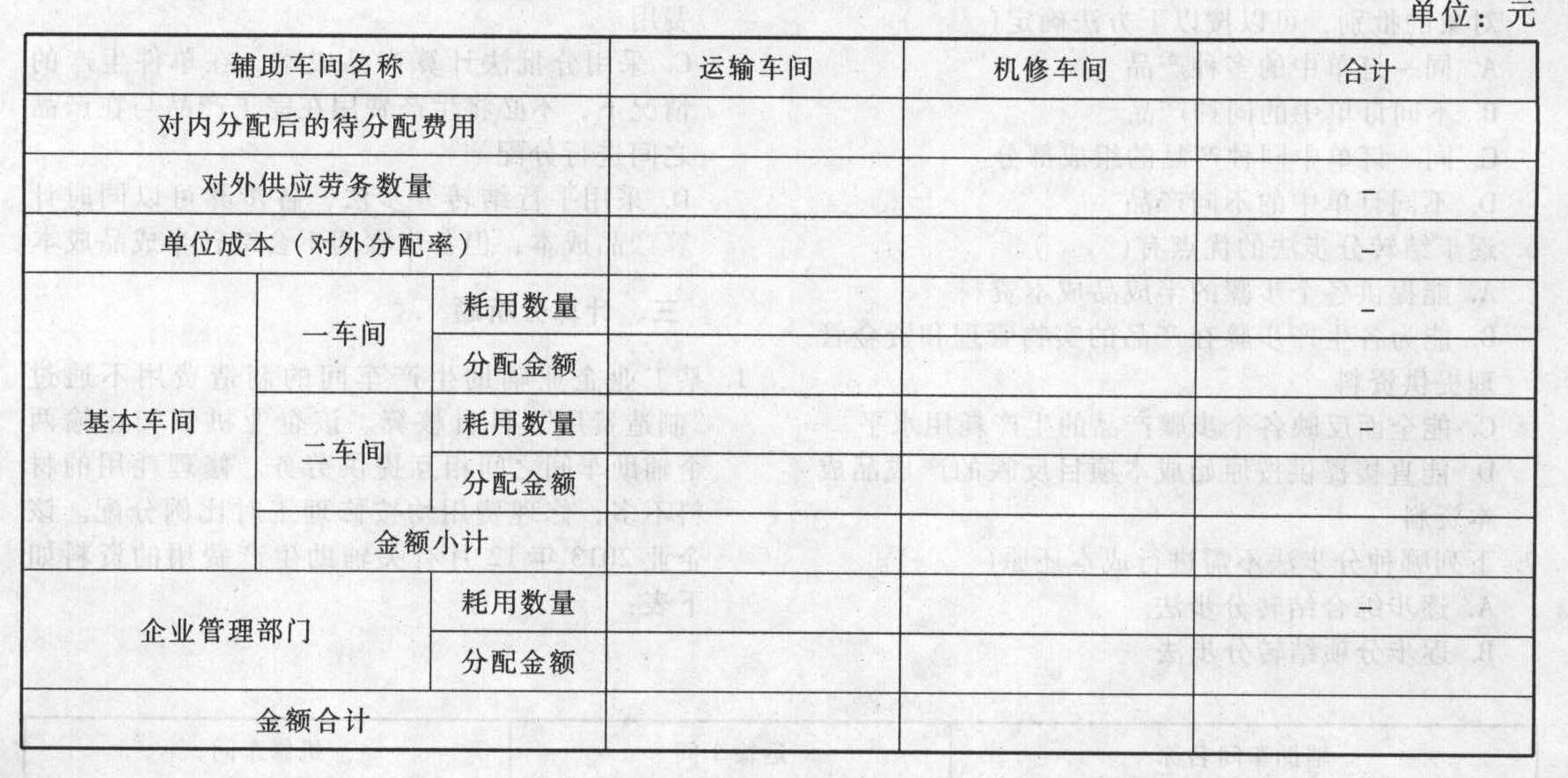

题干:某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2013年12月有关辅助生产费用的资料如下表:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-016-001.jpg]

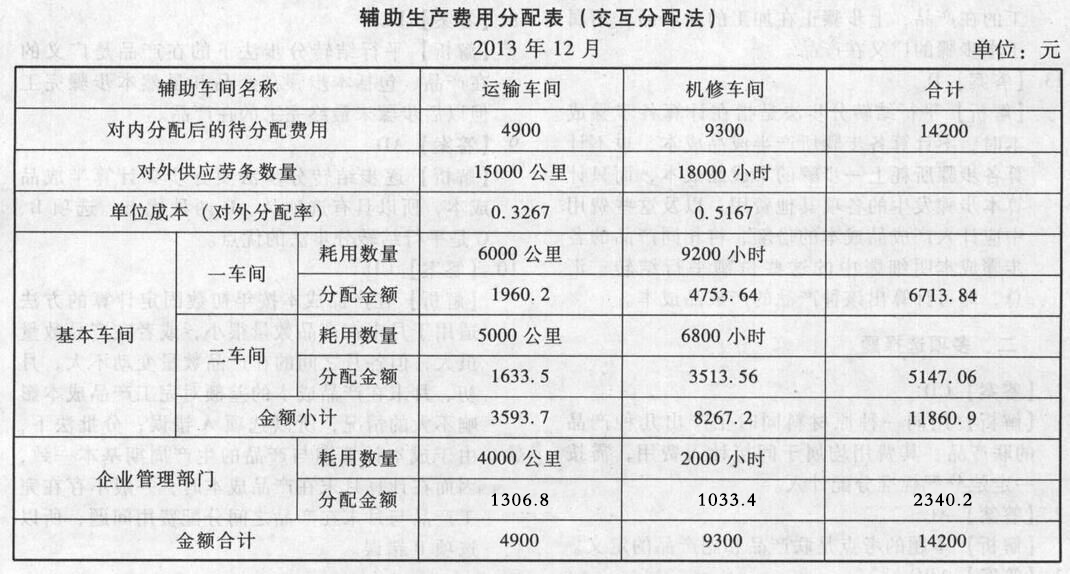

题目:根据上述有关资料,采用交互分配法计算分配率,编制辅助生产费用分配表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案第一次分配:(对内交互分配)

运输分配率=4800/16000=0.3(元/公里)

机修分配率=9400/18800=0.5(元/小时)

运输部门为机修车间提供的运输费用=0.3×1000=300(元)

机修车间为运输部门提供的机修服务费用=0.5×800=400(元)

第二次分配(对外分配):

运输部门待分配费用=原费用+分配转入费用-分配转出费用=4800+400-300=4900(元)

机修车间待分配费用=9400+300-400=9300(元)

运输分配率=4900/15000=0.3267(元/公里)

机修分配率=9300/18000=0.5167(元/小时)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】根据上述资料,下列有关甲公司和P公司的会计处理的表述中,不正确的是()。

- A 、P公司属于甲公司的境外经营,不应选择人民币作为记账本位币

- B 、甲公司在4月12日以美元兑换人民币时,应当以当日的买入价折算银行存款美元账户

- C 、甲公司接受外币投资应该以交易发生日即期汇率折算

- D 、4月12日因外币兑换业务应确认的汇兑损失为1.5万元人民币

- 2 【综合题(主观)】根据上述有关资料,采用直接分配法计算分配率,并编制辅助生产费用分配表。计算时,分配率的小数取四位,第五位四舍五入;分配的小数尾差,计入管理费用。(下问同)

- 3 【计算题】、根据上述资料,回答问题,如有计算,需计算出合计数。计算该房地产开发公司计算土地增值额时准予扣除的与转让房地产有关的税金(不考虑地方教育附加)。

- 4 【计算题】根据上述资料,回答问题,如有计算,需计算出合计数。计算9月该卷烟厂进口烟丝应缴纳的消费税。

- 5 【综合题(主观)】根据上述资料,回答问题,如有计算,需计算出合计数。计算业务(5)应调整的应纳税所得额。

- 6 【综合题(主观)】根据上述资料,回答问题,如有计算,需计算出合计数。计算业务(7)应调整的应纳税所得额。

- 7 【综合题(主观)】根据上述资料,回答问题,如有计算,需计算出合计数。计算业务(8)应调整的应纳税所得额和应纳税额。

- 8 【计算分析题】根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

- 9 【综合题(主观)】根据资料(2),采用总额法编制与上述事项相关的会计分录。

- 10 【简答题】根据上述资料,分析H公司采用的风险管理工具。

热门试题换一换

- 下列业务属于营业税征收范围的有( )。

- 根据规定,下列有关股票承销的表述中,正确的有( )。

- M公司的销售与收款循环全部采用复杂的计算机系统进行会计核算,在以下各项备选的审计策略中,注册会计师可以采取的有( )。

- 下列情况下,投资方应采用权益法核算长期股权投资的有( )。

- 下列不属于免予准备同期资料的情形是( )。

- 下列不属于评估战略备选方案通常使用的标准的是()。

- 若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

- 注册会计师执行内部控制审计时,下列有关识别重要账户、列报及其相关认定的说法中,错误的是()。

- 计算其关税完税价格。

- 甲与乙约定:若乙能通过2020年CPA经济法考试,那么甲就将其某处的一套房子赠与乙。关于该约定,下列表述中,正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

wd7rP