- 单选题某企业是生产电机的企业,在境外设有营业机构。2015年该企业的境内甲营业机构盈利1000万元,境内乙营业机构亏损150万元,境外营业机构亏损100万元。企业在汇总计算缴纳企业所得税时,关于各营业机构亏损的处理,下列表述正确的是( )。

- A 、境外营业机构的亏损可以抵减境内营业机构的盈利

- B 、境内乙营业机构的亏损可以抵减境内甲营业机构的盈利

- C 、境外营业机构的亏损是否抵减境内营业机构的盈利,适用境外营业机构所在国的法律

- D 、境内甲营业机构的盈利先弥补境内乙营业机构的亏损,有余额的部分再弥补境外营业机构的亏损

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】甲电子设备生产企业(本题下称甲企业)与乙商贸公司(本题下称乙公司)均为增值税一般纳税人,2011年3月份有关经营业务如下: (1)乙公司从再生资源经营单位购进再生物资,取得增值税专用发票,支付价款10万元,支付给丙企业运费1万元,并取得运费发票。 (2)乙公司从甲企业购进电脑600台,每台不含税单价0.45万元,取得甲企业开具的增值税专用发票,注明货款270万元、增值税45.9万元。 (3)乙公司从农民手中购进免税农产品,收购发票上注明支付收购货款30万元,支付运输公司的运输费3万元,取得运费发票。入库后,将收购的农产品40%作为职工福利消费,60%零售给消费者并取得含税收入35.03万元。 (4)乙公司销售电脑和其他物品取得含税销售额298.35万元,均开具普通发票。 (5)甲企业从乙公司购进生产用原材料和零部件,取得乙公司开具的增值税专用发票,注明货款180万元、增值税30.6万元,货物已验收入库,货款和税款未付。 (6)甲企业为乙公司制作大型电子显示屏,开具了普通发票,取得含税销售额9.36万元、调试费收入2.34万元。制作过程中委托丙公司进行专业加工,支付加工费2万元、增值税0.34万元,取得丙公司增值税专用发票。 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数: (1)计算甲企业2011年3月份应缴纳的增值税。 (2)计算乙公司2011年3月份应缴纳的增值税。

- 2 【单选题】某企业在中国境内接受境外企业的远程业务指导(境外企业未派人来华且境内无代理),支付费用20万元。当月借款给某单位,按同期银行贷款利率收取资金占用费10万元。则该企业应缴纳及代扣代缴营业税合计为( )。

- A 、0

- B 、0.5万元

- C 、1万元

- D 、1.5万元

- 3 【单选题】某企业是生产电机的企业,在境外设有营业机构。2011年该企业的境内甲营业机构盈利1000万元,乙营业机构亏损150万元,境外营业机构亏损100万元。企业在汇总计算缴纳企业所得税时,关于各营业机构的亏损的处理,下列表述正确的是( )。

- A 、境外营业机构的亏损可以抵减境内营业机构的盈利

- B 、境内甲乙两个营业机构的亏损可以相互抵减

- C 、境外营业机构的亏损是否抵减境内营业机构的盈利,适用境外机构的营业地国的法律

- D 、甲营业机构的盈利先弥补境内乙营业机构的亏损,有余额的部分弥补境外营业机构的亏损

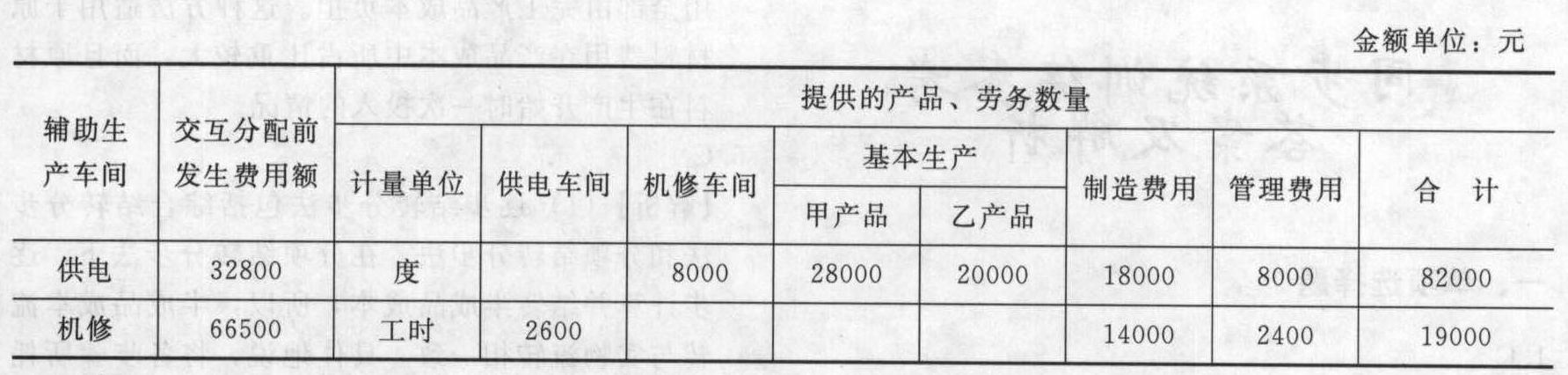

- 4 【综合题(主观)】某企业设有供电、机修两个辅助生产车间,去年年10月归集的费用和提供的劳务数量等资料见下表:

要求:(1)采用交互分配法分配辅助生产车间的成本费用;(2)假设各劳务的计划单位成本为每度电0.5元,每机修工时3.6元,采用计划分配法分配辅助生产车间的成本费用。

要求:(1)采用交互分配法分配辅助生产车间的成本费用;(2)假设各劳务的计划单位成本为每度电0.5元,每机修工时3.6元,采用计划分配法分配辅助生产车间的成本费用。

- 5 【单选题】甲企业是国内一家家电生产企业,在国内家电市场趋于饱和的情况下,开始向周边的东南亚国家市场扩张,经过市场调研,发现这些国家存在如下情况:目标市场具有较大的需求空间或增长潜力,存在大量的价格敏感用户,这些消费者对品牌并不是很关注,但很多国际家电企业都已经注意到了这个市场,竞争开始加剧。根据以上信息,请判断甲企业最适合的战略是( )。

- A 、成本领先战略

- B 、集中化战略

- C 、差异化战略

- D 、多元化战略

- 6 【单选题】甲企业是国内一家家电生产企业,在国内家电市场趋于饱和的情况下,开始向周边的东南亚国家市场扩张,经过市场调研,发现这些国家存在如下情况:目标市场具有较大的需求空间或增长潜力,存在大量的价格敏感用户,这些消费者对品牌并不是很关注,但很多国际家电企业都已经注意到了这个市场,竞争开始加剧。根据以上信息,请判断甲企业最适合的战略是( )。

- A 、成本领先战略

- B 、集中化战略

- C 、差异化战略

- D 、多元化战略

- 7 【单选题】甲企业是一家家电生产企业,在研究某地市场需求时,该公司市场人员首先搜集了该地区近几年家庭数量及每年新结婚数量的数据。根据以上信息可以判断甲企业在做决策时非常看重()。

- A 、政治环境

- B 、经济环境

- C 、社会文化环境

- D 、技术环境

- 8 【单选题】A公司是一家家电生产企业。在企业运营过程中,表现出如下特征:(1)数十年聚焦于家电生产;(2)产品属于质优价廉;(3)采用后向一体化策略,将从原材料供应整合到公司内部,降低成本,提高技术效率。根据以上信息判断,A公司选择的战略组织类型是( )。

- A 、分析型战略组织

- B 、防御型战略组织

- C 、反应型战略组织

- D 、开拓型战略组织

- 9 【单选题】A公司是一家家电生产企业。在企业运营过程中,表现出如下特征:(1)数十年聚焦于家电生产;(2)产品属于质优价廉;(3)采用后向一体化策略,将从原材料供应整合到公司内部,降低成本,提高技术效率。根据以上信息判断,A公司选择的战略组织类型是( )。

- A 、分析型战略组织

- B 、防御型战略组织

- C 、反应型战略组织

- D 、开拓型战略组织

- 10 【单选题】甲企业是一家家电生产企业,在企业经营过程中,经常根据各地结婚率的变化来预测市场需求。并决定产品的生产量,这种对环境因素的分析属于( )。

- A 、政治法律因素

- B 、经济因素

- C 、社会文化因素

- D 、技术因素

热门试题换一换

- 国家税务总局对省级地方税务局的领导,主要体现在( )。

- 如果盈利总额和市盈率不变,发放股票股利和进行股票分割后,都会降低的项目有()。

- 下列关于增值税纳税人的说法中,表述错误的是()。

- 某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率5元,固定制造费用小时分配率为2元,本月生产产品500件,实际使用工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元,则下列有关制造费用差异计算正确的有( )。

- 内、外资企业所得税在下列政策方面的规定相一致的有( )。

- 下列关于利润最大化目标表述错误的有( )。

- 董事会会议通过了A上市公司的子公司B为董事高某提供借款10万元的决定是否合法?并说明理由。

- 创业期和成长期的高风险因素已经消失,销售额和市场份额、盈利水平都比较稳定,现金流量变得比较容易预测。这种情形标志着该产品已进入生命周期的( )。

- A部门是一个投资中心,该部门采用剩余收益作为公司内部的业绩评价指标。已知该部门的平均净经营资产为60000元,平均经营资产为70000元,税前经营利润为12000元,该部门适用的所得税税率为25%,要求的投资税前报酬率为10%,则该部门的剩余收益为( )元。

亿题库—让考试变得更简单

已有600万用户下载

YjGo9