- 计算分析题

题干:甲公司是一家上市公司,主营保健品生产和销售。2017年7月1日,为对公司业绩进行评价,需估算其资本成本。相关资料如下:(1)甲公司目前长期资本中有长期债券1万份,普通股600万股,没有其他长期债务和优先股。长期债券发行于2016年7月1日,期限5年,票面价值1000元,票面利率8%,每年6月30日和12月31日付息。公司目前长期债券每份市价935.33元,普通股每股市价10元。(2)目前无风险利率6%,股票市场平均收益率11%,甲公司普通股贝塔系数1.4。(3)甲公司的企业所得税税率25%。

题目:以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。 - A 、null

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:null】

加权平均资本成本=10.25%×(1-25%)×1×935.33/(1×935.33+600×10)+13%×600×10/(1×935.33+600×10)=12.28%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】A公司目前想对甲公司进行价值评估,甲公司今年的有关资料如下:(1)营业收入1007.5万元,营业成本率为60%,销售、管理费用(含折旧与摊销)占营业收入的15%,营业税金及附加占营业收入的5%,投资收益为30万元(有20万元属于金融损益)。资产减值损失为14万元(有1.5万元属于金融损益),公允价值变动收益为2万元(有0.5万元属于金融损益),营业外收支净额为4.5万元。(2)年末的经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产为400万元,经营长期负债为120万元。(3)甲公司的平均所得税率为20%,加权平均资本成本为10%,可以长期保持不变。要求:(1)计算今年的税后经营利润;(2)假设利润表中的各项的增长率均为10%,预计第一年的税后经营利润;(3)预计第一年的经营营运资本比今年增加8%,计算第一年的经营营运资本增加数额;(4)预计第一年的净经营长期资产比今年增加5%,计算第一年的净经营长期资产增加数额;(5)预计第一年的折旧与摊销为55万元,计算第一年的经营现金毛流量、经营现金净流量和实体现金流量;(6)假设从第二年开始,实体现金流量每年增长10%,从第四年开始,实体现金流量增长率稳定在5%,不查系数表,计算甲公司在第一年初的实体价值。

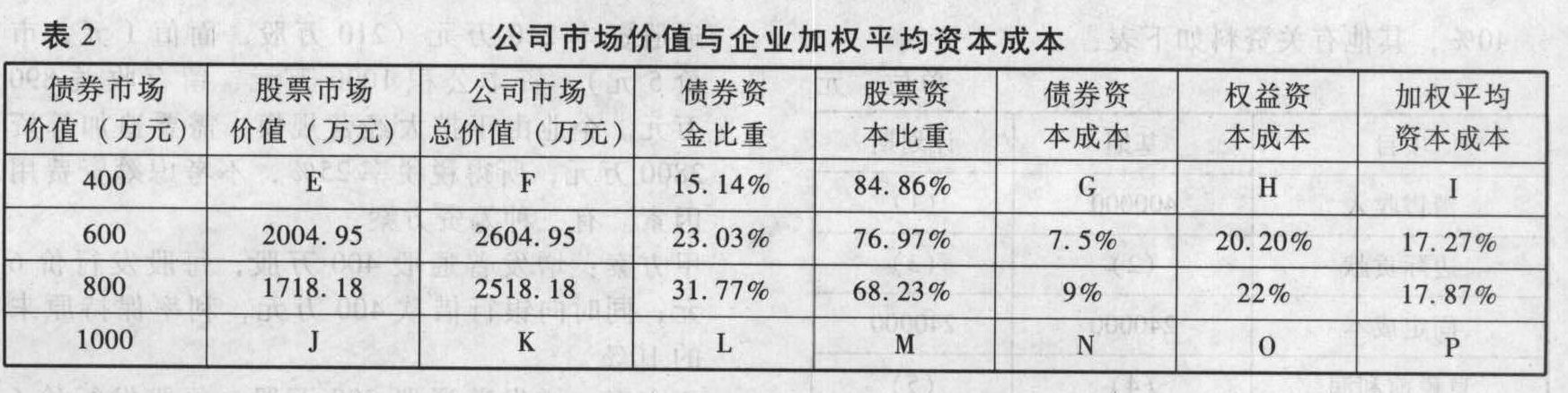

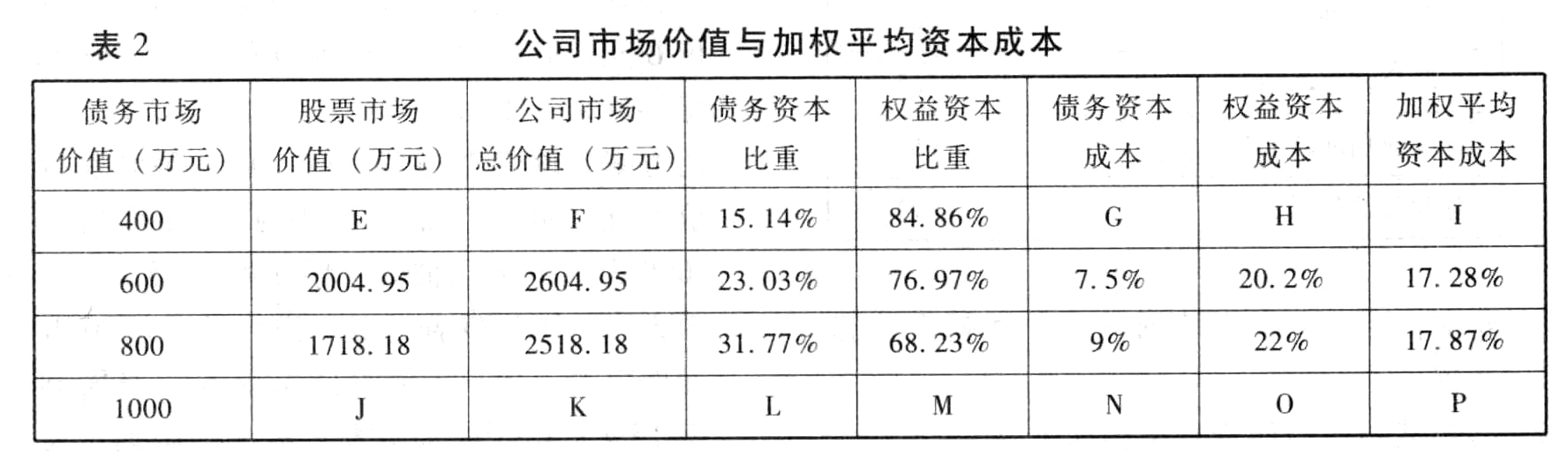

- 2 【综合题(主观)】填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

- 3 【计算分析题】计算目前的股权价值。

- 4 【计算分析题】填写表2公司市场价值与加权平均资本成本(以市场价值为权重)中用字母表示的空格。

- 5 【计算分析题】以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

- 6 【计算分析题】计算目前的股权价值。

- 7 【计算分析题】以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

- 8 【综合题(主观)】计算目前的股权价值。

- 9 【综合题(主观)】计算目前的股权价值。

- 10 【计算分析题】以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

热门试题换一换

- 丁公司是广东一家外贸型企业,从2011年初起,把平衡计分卡作为公司的一项考核制度,开始在这家2000人规模、年产值数亿元的企业内实施,期望改变企业整体工作面貌。近一年的时间过去了,平衡计分卡的推行并没有顺利实施,反而引起公司内部员工的不少抱怨和怀疑。此种情况表明,管理层在引导企业变革时应注意()。

- 行纪人高于委托人指定的价格卖出或者低于委托人指定的价格买入的,可以按照约定增加报酬;没有约定或者约定不明确,依照《合同法》的有关规定仍不能确定的,该利益( )。

- 单位或个体经营者的下列业务,应视同销售征收增值税的是()。

- 对债权人甲的请求,合伙人应当如何承担责任?

- 吴某处置打包债权应缴纳的个人所得税;

- 甲公司因严重资不抵债向法院申请破产,法院已经受理其申请。根据企业破产法律制度的规定,下列各项中,不属于债务人财产的是( )。

- 根据上述资料,计算该中外合资企业应纳企业所得税和地方所得税。(其减免同企业所得税)。

- 甲公司2×18年财务报告于2×19年3月20日经董事会批准对外报出,2×19年发生的下列事项中,不考虑其他因素,应作为2×18年资产负债表日后调整事项的有()。

亿题库—让考试变得更简单

已有600万用户下载

YOY6G