- 综合题(主观)A公司目前想对甲公司进行价值评估,甲公司今年的有关资料如下:(1)营业收入1007.5万元,营业成本率为60%,销售、管理费用(含折旧与摊销)占营业收入的15%,营业税金及附加占营业收入的5%,投资收益为30万元(有20万元属于金融损益)。资产减值损失为14万元(有1.5万元属于金融损益),公允价值变动收益为2万元(有0.5万元属于金融损益),营业外收支净额为4.5万元。(2)年末的经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产为400万元,经营长期负债为120万元。(3)甲公司的平均所得税率为20%,加权平均资本成本为10%,可以长期保持不变。要求:(1)计算今年的税后经营利润;(2)假设利润表中的各项的增长率均为10%,预计第一年的税后经营利润;(3)预计第一年的经营营运资本比今年增加8%,计算第一年的经营营运资本增加数额;(4)预计第一年的净经营长期资产比今年增加5%,计算第一年的净经营长期资产增加数额;(5)预计第一年的折旧与摊销为55万元,计算第一年的经营现金毛流量、经营现金净流量和实体现金流量;(6)假设从第二年开始,实体现金流量每年增长10%,从第四年开始,实体现金流量增长率稳定在5%,不查系数表,计算甲公司在第一年初的实体价值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)计算税后经营利润时,不考虑金融损益,所以,有20万元的投资收益、1.5万元的资产减值损失、0.5万元的公允价值变动收益不能考虑。今年的税前经营利润=营业收入-营业成本-营业税金及附加-销售和管理费用-资产减值损失(12.5万元)+营业外收支净额(4.5万元)+投资收益(10万元)+公允价值变动收益(1.5万元)=1007.5×(1-60%-5%-15%)-12.5+4.5+10+1.5=205(万元)今年的税后经营利润=205×(1-20%)=164(万元)

(2)进行价值评估,预计税后经营利润时,不考虑不具有可持续性的项目,“资产减值损失”、“营业外收支”和“公允价值变动收益”通常不具有可持续性,不能考虑。调整后的今年税后经营利润=(205+12.5-4.5-1.5)×(1-20%)=169.2(万元)第一年的税后经营利润=169.2×(1+10%)=186.12(万元)

(3)第一年的净经营营运资本增加=(40+200-80)×8%=12.8(万元)

(4)第一年的净经营长期资产增加=(400-120)×5%=14(万元)

(5)第一年的经营现金毛流量=税后经营利润+折旧与摊销=186.12+55=241.12(万元)第一年的经营现金净流量=经营现金毛流量-净经营营运资本增加=241.12-12.8=228.32(万元)第一年的实体现金流量=经营现金净流量-净经营长期资产增加-折旧与摊销=228.32-14-55=159.32(万元)

(6)甲公司在第一年初的实体价值=159.32×(P/F,10%,1)+159.32×(1+10%)×(P/F,10%,2)+159.32×(1+10%)×(1+10%)×(P/F,10%,3)+159.32×(1+10%)×(1+10%)×(1+5%)/(10%-5%)×(P/F,10%,3)=159.32×(P/F,10%,1)+159.32×(P/F,10%,1)+159.32×(P/F,10%,1)+159.32×(1+5%)/(10%-5%)×(P/F,10%,1)=159.32×(P/F,10%,1)×24=159.32/(1+10%)×24=3476.07(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】甲公司目前的资本结构(账面价值)为:长期债券680万元,普通股800万元(100万股),留存收益320万元。目前正在编制明年的财务计划,需要融资700万元,有以下资料: (1)本年派发现金股利每股0.5元,预计明年每股收益增长10%,股利支付率(每股股利/每股收益)保持20%不变。 (2)需要的融资额中,有一部分通过留存收益解决;其余的资金通过增发5年期长期债券解决,每张债券面值100元,发行价格为115元,发行费为每张2元,票面利率为8%,每年付息一次,到期一次还本。 (3)目前的资本结构中的长期债券是2年前发行的,发行价格为1100元,发行费率为2%,期限为5年,复利计息,到期一次还本付息,票面利率为4%,债券面值为1000元,目前的市价为1050元。 (4)目前10年期的政府债券利率为4%,市场组合平均收益率为10%,甲公司股票收益率与市场组合收益率的协方差为12%,市场组合收益率的标准差为20%。 (5)公司适用的所得税税率为25%。 要求: (1)计算增发的长期债券的税后资本成本; (2)计算目前的资本结构中的长期债券的税后资本成本; (3)计算明年的净利润; (4)计算明年的股利; (5)计算明年留存收益账面余额; (6)计算长期债券筹资额以及明年的资本结构中各种资金的权数; (7)确定该公司股票的β系数并根据资本资产定价模型计算普通股资本成本; (8)按照账面价值权数计算加权平均资本成本。

- 2 【综合题(主观)】请你对H公司的股权价值进行评估。有关资料如下:(1)以2008年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元):

(2)以2009年和2010年为详细预测期,2009年的预计销售增长率为10%,2010年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的“税后经营利润/营业收入”、“经营营运资本/营业收入”、“经营固定资产/营业收入”可以维持预测基期的水平。(4)假设H公司未来将维持基期的资本结构(净负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资本结构限制时,将选择增发股份筹资。(5)假设H公司未来的“净负债平均利息率(税后)”为5%,各年的“利息费用”按年初“净负债”的数额预计。(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。要求:(1)编制价值评估所需的预计利润表和资产负债表(计算结果填入给定的“预计利润表和资产负债表”中,不必列出计算过程);

(2)以2009年和2010年为详细预测期,2009年的预计销售增长率为10%,2010年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的“税后经营利润/营业收入”、“经营营运资本/营业收入”、“经营固定资产/营业收入”可以维持预测基期的水平。(4)假设H公司未来将维持基期的资本结构(净负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资本结构限制时,将选择增发股份筹资。(5)假设H公司未来的“净负债平均利息率(税后)”为5%,各年的“利息费用”按年初“净负债”的数额预计。(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。要求:(1)编制价值评估所需的预计利润表和资产负债表(计算结果填入给定的“预计利润表和资产负债表”中,不必列出计算过程); (2)计算2009年和2010年的“实体现金流量”和“股权现金流量”;(3)编制实体现金流量法、股权现金流量法的股权价值评估表(结果填入给定的“实体现金流量法股权价值评估表”、“股权现金流量法股权价值评估表”中,不必列出计算过程)。

(2)计算2009年和2010年的“实体现金流量”和“股权现金流量”;(3)编制实体现金流量法、股权现金流量法的股权价值评估表(结果填入给定的“实体现金流量法股权价值评估表”、“股权现金流量法股权价值评估表”中,不必列出计算过程)。

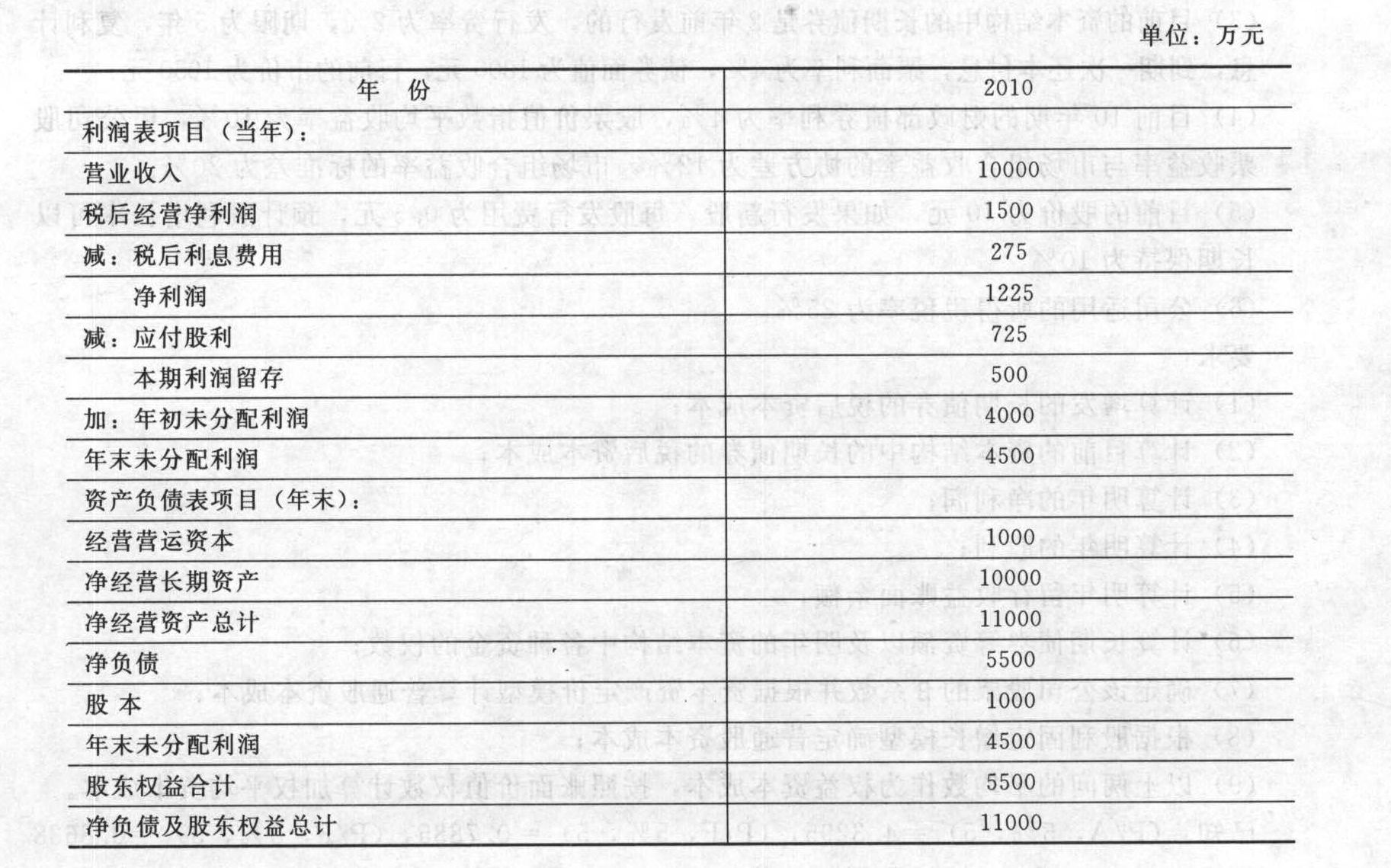

- 3 【简答题】请你对H公司的股权价值进行评估。有关资料如下:(1)以2010年为预测基期,该年经修正的利润表和资产负债表如下:

(2)以2011年和2012年为详细预测期,2011年的预计销售增长率为10%,2012年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的“税后经营净利润/营业收入”、“经营营运资本/营业收入”、“净经营长期资产/营业收入”可以维持预测基期的水平。(4)假设H公司未来将维持基期的资本结构(净负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资本结构限制时,将选择增发股份筹资。(5)假设H公司未来的“税后利息率”为5%,净负债的税后成本为4%,各年的“税后利息费用”按年初“净负债”的数额预计。净经营资产要求的报酬率为8%。(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。要求:(1)编制价值评估所需的预计利润表和资产负债表(不必列出计算过程)。

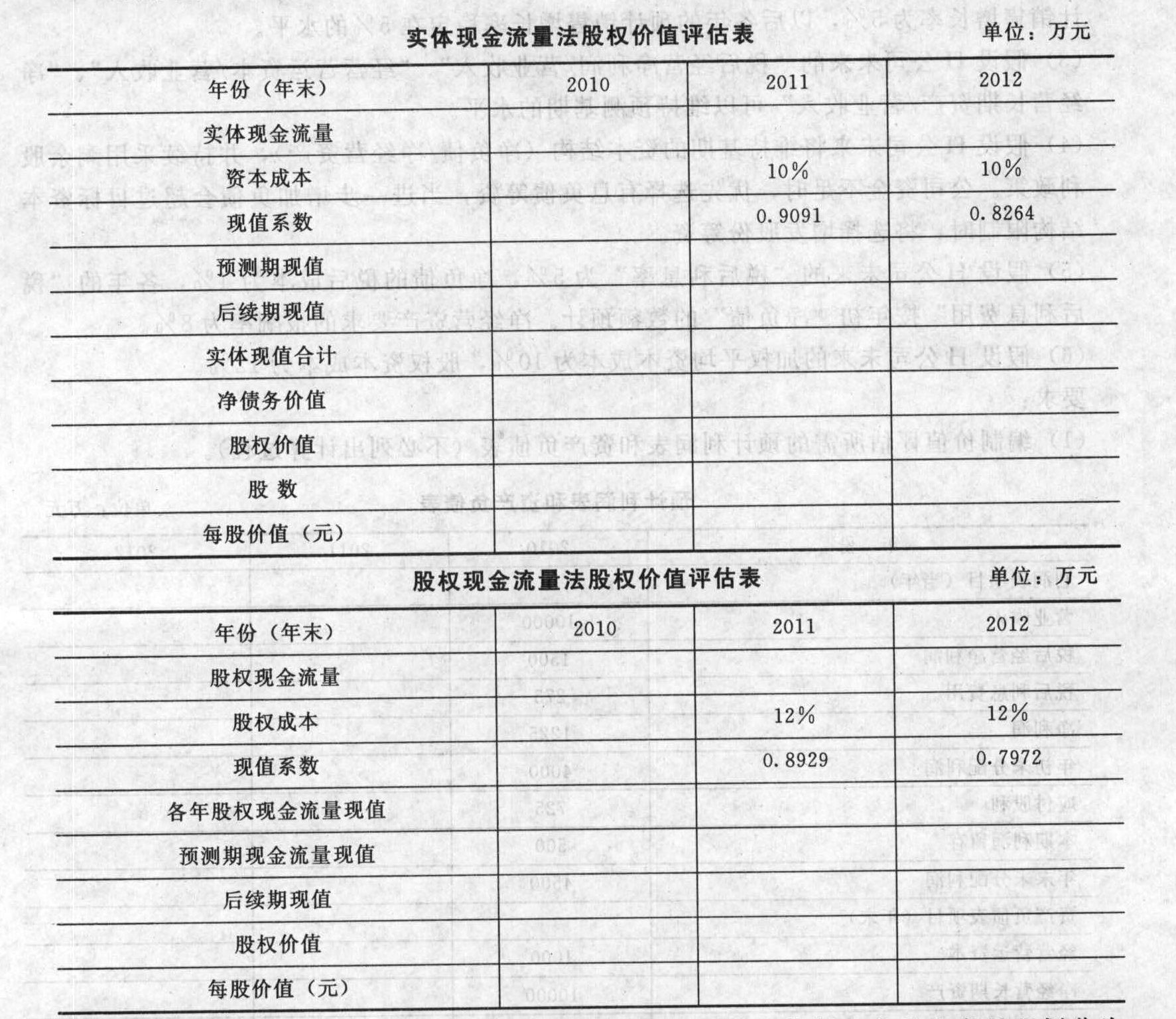

(2)以2011年和2012年为详细预测期,2011年的预计销售增长率为10%,2012年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的“税后经营净利润/营业收入”、“经营营运资本/营业收入”、“净经营长期资产/营业收入”可以维持预测基期的水平。(4)假设H公司未来将维持基期的资本结构(净负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资本结构限制时,将选择增发股份筹资。(5)假设H公司未来的“税后利息率”为5%,净负债的税后成本为4%,各年的“税后利息费用”按年初“净负债”的数额预计。净经营资产要求的报酬率为8%。(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。要求:(1)编制价值评估所需的预计利润表和资产负债表(不必列出计算过程)。 (2)计算2011年和2012年的“实体现金流量”、“股权现金流量”(不必列示过程)。

(2)计算2011年和2012年的“实体现金流量”、“股权现金流量”(不必列示过程)。 (3)编制实体现金流量法、股权现金流量法的股权价值评估表(不必列出计算过程)。

(3)编制实体现金流量法、股权现金流量法的股权价值评估表(不必列出计算过程)。

- 4 【多选题】W集团公司日前在进行风险评估中,关注到其海外投资的A、B、C、D四家企业面临着不同的政治风险。W公司的首席风险管理总监一直认为,政治风险中以政府直接干预的情况最为严重,那么对下列情况中,首席风险总监应关注的情况有( )。

- A 、甲国政府不再履行与A公司的合同

- B 、乙国政府认定B公司严重触犯了该国的法律,因此决定没收B公司资产

- C 、由于政局变化,C公司所在的丙国政府出台法律,限制将利润带回母国

- D 、丁国政府官员腐败,未能发出D公司要求的许可证

- 5 【多选题】W集团公司日前在进行风险评估中,关注到其海外投资的A、B、C、D四家企业面临着不同的政治风险。W公司的首席风险管理总监一直认为,政治风险中以政府直接干预的情况最为严重,那么对下列情况中,首席风险总监最关注的情况有()。

- A 、甲国政府不再履行与A公司的合同

- B 、乙国政府认定B公司严重触犯了该国的法律,因此决定没收B公司资产

- C 、由于政局变化,C公司所在的丙国政府出台法律,限制将利润带回母国

- D 、丁国政府官员腐败,未能发出D公司要求的许可证

- 6 【综合题(主观)】计算评估基准日B公司实体价值和股权价值。

- 7 【综合题(主观)】计算评估基准日B公司实体价值和股权价值。

- 8 【计算分析题】以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

- 9 【计算分析题】以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

- 10 【计算分析题】计算评估基准日 B公司实体价值和股权价值。

- A上市公司为奖励本公司职工,从证券交易市场购入本公司的股票。在A上市公司尚未将该股票奖励职工之前而持有的本公司股份,下列表述符合《公司法》规定的有()。

- 下列关于城镇土地使用税的税收优惠的说法,正确的是()。

- 下列有关重整期间发生的事项中,不符合规定的是( )。

- 计算王某8月从派遣单位取得工资收入时应由派遣单位扣缴的个人所得税。

- 下列有关安全边际表述正确的有( )。

- 以下有关管理层凌驾于控制之上的说法中,错误的是()。

- 针对营业收入发生认定,下列审计程序中,恰当的有()。

- 根据企业破产法律制度的规定,下列关于破产案件诉讼费用承担的表述中,正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

1qkLk