- 计算分析题

题干:甲公司是一家上市公司,主营保健品生产和销售。2017年7月1日,为对公司业绩进行评价,需估算其资本成本。相关资料如下:(1)甲公司目前长期资本中有长期债券1万份,普通股600万股,没有其他长期债务和优先股。长期债券发行于2016年7月1日,期限5年,票面价值1000元,票面利率8%,每年6月30日和12月31日付息。公司目前长期债券每份市价935.33元,普通股每股市价10元。(2)目前无风险利率6%,股票市场平均收益率11%,甲公司普通股贝塔系数1.4。(3)甲公司的企业所得税税率25%。

题目:以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案加权平均资本成本=10.25%×(1-25%)×[(1×935.33)/(1×935.33+600×10)]+13% ×[(600×10)/(1×935.33+600×10)]=12.29%

(答案在12.28~12.29均正确)

您可能感兴趣的试题

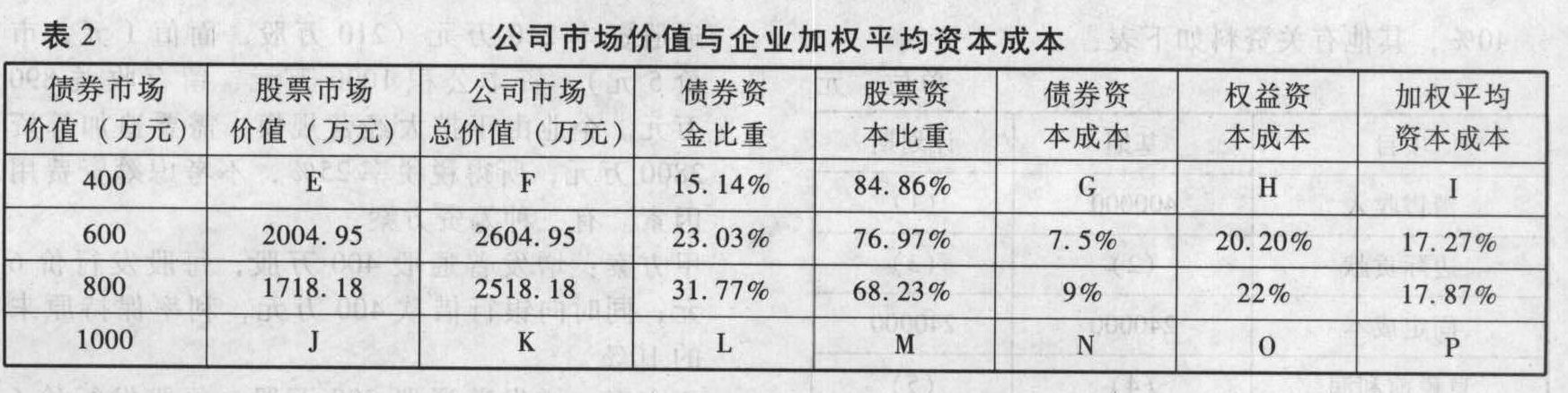

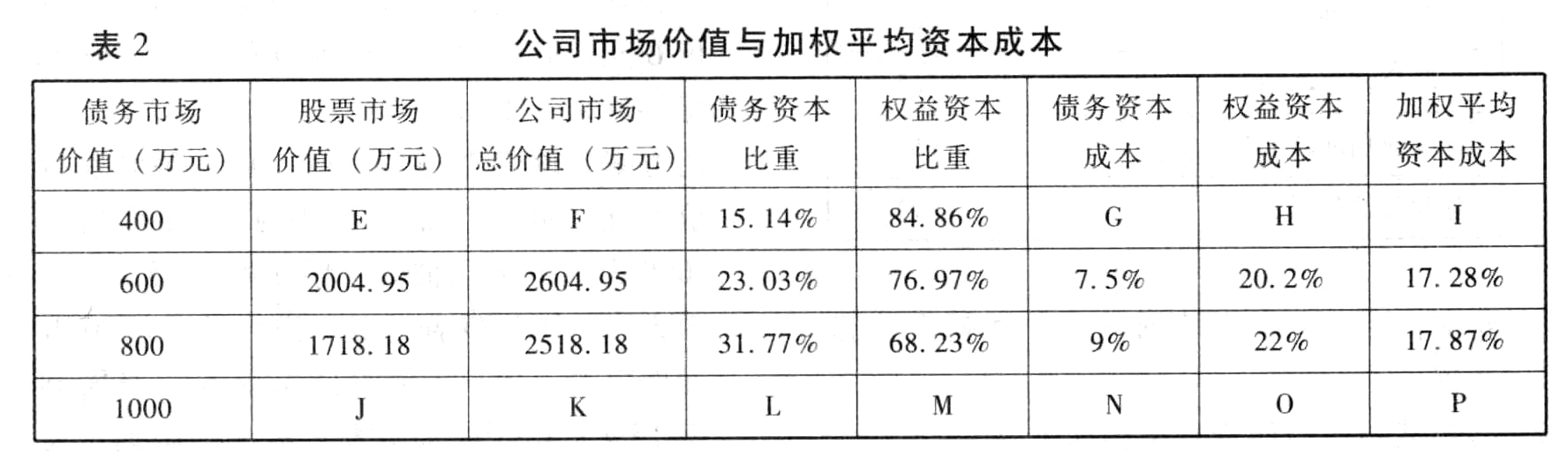

您可能感兴趣的试题- 1 【综合题(主观)】填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

- 2 【计算分析题】计算目前的股权价值。

- 3 【计算分析题】填写表2公司市场价值与加权平均资本成本(以市场价值为权重)中用字母表示的空格。

- 4 【计算分析题】计算目前的股权价值。

- 5 【计算分析题】以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

- 6 【综合题(主观)】计算目前的股权价值。

- 7 【综合题(主观)】计算目前的股权价值。

- 8 【综合题(主观)】计算目前的股权价值。

- 9 【计算分析题】以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

- 10 【计算分析题】以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

热门试题换一换

- 发生下列行为的单位和个人,应缴纳契税的是( )。

- 下列有关企业的核心竞争力的说法正确的有( )。

- 下列各项中属于内部控制要素中控制环境包括的内容有()。

- 以下关于了解内部控制和测试内部控制的观点中,恰当的有()。

- 甲公司计划出售一项固定资产,该固定资产于20×7年6月30日被划分为持有待售固定资产,公允价值为320万元,预计处置费用为5万元。该固定资产购买于20×0年12月11日,原值为1 000万元,预计净残值为零,预计使用寿命为10年,采用年限平均法计提折旧,取得时已达到预定可使用状态。不考虑其他因素,该固定资产20×7年6月30日应予列报的金额是( )。

- 假如预计的固定付现成本和变动成本、固定资产残值、营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?

- 根据《企业内部控制应用指引第8号——资产管理》“内部控制要求与措施”,分析秦川公司在存货管理环节存在的内部控制弱点,并提出改进建议。

- 下列属于准时生产方法特点的有()。

- 计算企业全年企业所得税的应纳税所得额

- (关于该知识点 2017 年教材已删除)简要分析公司战略功能在青亚公司发展中的具体体现。

- 外省B项目是否需要预缴增值税?如果需要预缴,预缴多少。

亿题库—让考试变得更简单

已有600万用户下载

pVB3o