- 单选题某投资方案投产后年销售收入为400万元,年营业成本为300万元(其中折旧50万元,摊销50万元),所得税税率为25%,则该方案年营业现金流量为( )。

- A 、100万元

- B 、175万元

- C 、150万元

- D 、300万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

年营业现金流量=税后收入-税后付现成本+折旧摊销抵税=400×(1-25%)-(300-100)×(1-25%)+100×25%=175(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】A企业上年的销售收入为5000万元,销售净利率为10%,收益留存率为60%,年末的股东权益为800万元,总资产为2000万元。本年计划销售收入达到6000万元,销售净利率为12%,资产周转率为2.4次,收益留存率为80%,不增发新股和回购股票,则下列说法中不正确的是( )。

- A 、本年年末的权益乘数为1.82

- B 、本年的可持续增长率为72%

- C 、本年年末的负债大于上年年末的负债

- D 、本年股东权益增长率为72%

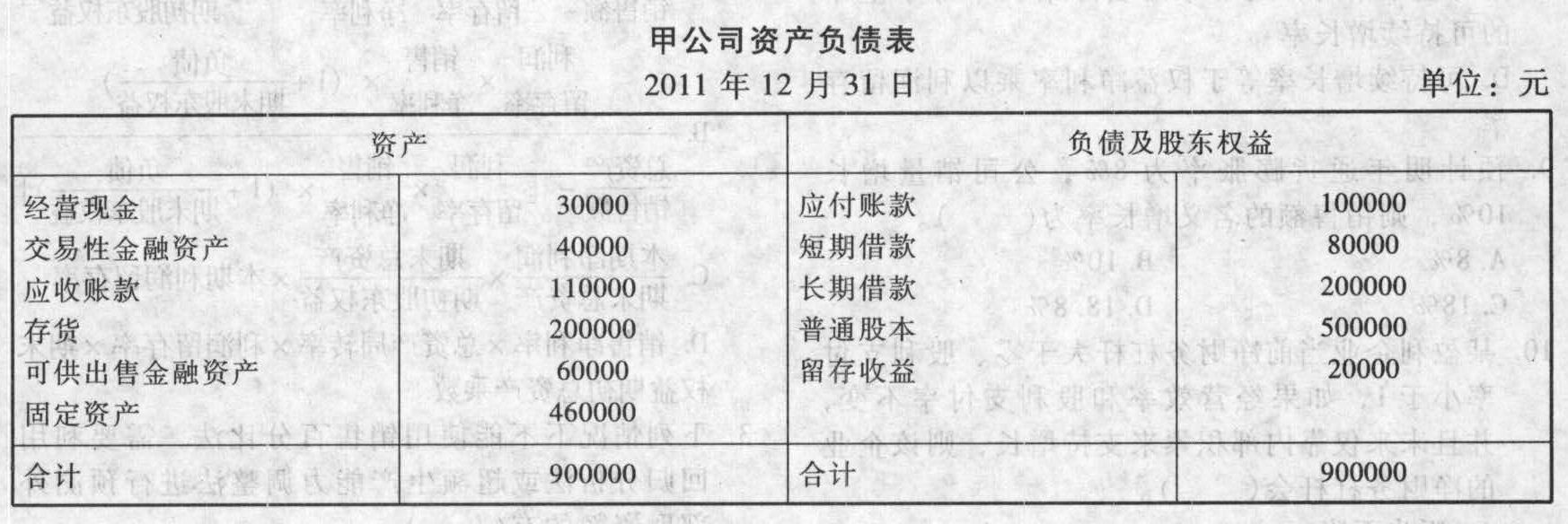

- 2 【计算分析题】甲公司2011年销售收入为1000000元,税后净利40000元,发放了股利20000元,年末简化资产负债表如下:

假定公司2012年计划销售收入增长至1200000元,销售净利率与股利支付率仍保持基期的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。要求:对以下互不相关问题给予解答:(1)若未来不保留金融资产,要求预测需从外部融资需求量;(2)如果预计2012年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2012年外部融资需要量;(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2012年获利多少?(4)若公司2012年不发股票,且保持2011年的经营效率和财务政策,计算该公司2012年可实现的销售增长率。

假定公司2012年计划销售收入增长至1200000元,销售净利率与股利支付率仍保持基期的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。要求:对以下互不相关问题给予解答:(1)若未来不保留金融资产,要求预测需从外部融资需求量;(2)如果预计2012年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2012年外部融资需要量;(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2012年获利多少?(4)若公司2012年不发股票,且保持2011年的经营效率和财务政策,计算该公司2012年可实现的销售增长率。

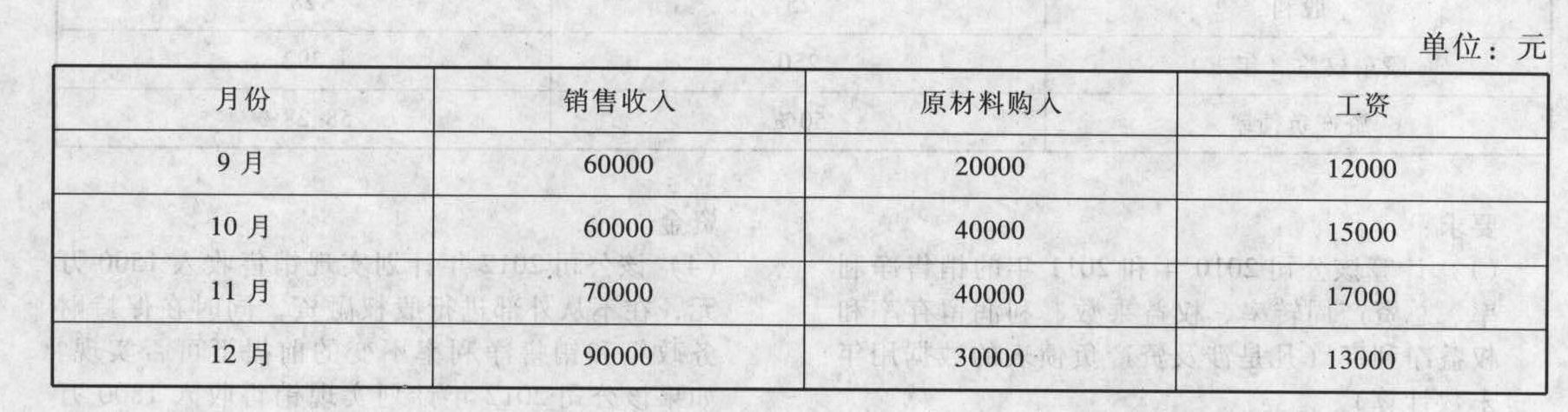

- 3 【简答题】某企业在2011年的后几个月中有关销售收入、原材料购入与工资支付等方面的计划如下表所示:

假设所有的销售都是赊销。50%的应收账款将在销售的当月内收回,但要提供2%的现金折扣。其余的50%将在下个月收回;企业通常在购买原材料之后的下个月支付货款;但所有的工资都在当月支付。另外,假设还有以下情况发生:(1)每个季度的房租为10000元,在每个季度末支付。(2)每个月要支付2000元的其他期间费用。(3)11月份支付9月份购买设备的应付账款25000元。(4)10月1日企业计划保持的现金和银行存款余额为10000元。要求:(1)编制该企业2011年10月到12月的现金预算表(完成给定表格,见下表)。

假设所有的销售都是赊销。50%的应收账款将在销售的当月内收回,但要提供2%的现金折扣。其余的50%将在下个月收回;企业通常在购买原材料之后的下个月支付货款;但所有的工资都在当月支付。另外,假设还有以下情况发生:(1)每个季度的房租为10000元,在每个季度末支付。(2)每个月要支付2000元的其他期间费用。(3)11月份支付9月份购买设备的应付账款25000元。(4)10月1日企业计划保持的现金和银行存款余额为10000元。要求:(1)编制该企业2011年10月到12月的现金预算表(完成给定表格,见下表)。 (2)假设该企业日常的现金管理采用存货模式,每个季度的现金需求量为500000元,一次交易成本为600元,有价证券的月利率为0.5%。计算最佳现金持有量以及达到最佳现金持有量时的年机会成本、年交易成本和年相关总成本。

(2)假设该企业日常的现金管理采用存货模式,每个季度的现金需求量为500000元,一次交易成本为600元,有价证券的月利率为0.5%。计算最佳现金持有量以及达到最佳现金持有量时的年机会成本、年交易成本和年相关总成本。

- 4 【综合题(主观)】 某机械生产企业2011年销售收入2000万元,年发生广告费450万元,大大超出了税法规定的15%的比例。该公司决定就广告费超标问题(假定上述两个数据不变)聘请会计师事务所进行2011年税收筹划。 会计师事务所的咨询建议是:将企业的销售部门分离出去,成立一个独立核算的销售(子)公司。企业生产的产品以1000万元卖给销售公司,销售公司再以2000万元对外销售;450万元的广告费用在两个企业分配:生产企业承担150万元,销售公司承担300万元。 问题:(1)请计算该企业广告费超标对所得税的影响;

- 5 【综合题(主观)】 某机械生产企业2011年销售收入2000万元,年发生广告费450万元,大大超出了税法规定的15%的比例。该公司决定就广告费超标问题(假定上述两个数据不变)聘请会计师事务所进行2011年税收筹划。 会计师事务所的咨询建议是:将企业的销售部门分离出去,成立一个独立核算的销售(子)公司。企业生产的产品以1000万元卖给销售公司,销售公司再以2000万元对外销售;450万元的广告费用在两个企业分配:生产企业承担150万元,销售公司承担300万元。 问题: (2)请计算事务所筹划对所得税的影响。

- 6 【多选题】A企业上年的销售收入为5000万元,销售净利率为10%,收益留存率为60%,年末的股东权益为800万元,总资产为2000万元。今年计划销售收入达到6000万元,销售净利率为12%,资产周转率为2.4次(按照年末资产数计算),收益留存率为80%,不增发新股或回购股票,则下列说法中正确的有( )。

- A 、今年年末的权益乘数为1.82

- B 、今年的可持续增长率为72%

- C 、今年负债增加了

- D 、今年股东权益增长率为72%

- 7 【单选题】某投资方案投产后年销售收入为400万元,年营业成本为300万元(其中折旧为100万元),所得税税率为30%,则该方案年营业现金流量为( )万元。

- A 、100

- B 、170

- C 、200

- D 、230

- 8 【单选题】某个投资方案的年营业收入为150万元,年营业成本为90万元,其中折旧为20万元,所得税税为30%,该方案每年的营业现金流量为( )万元。

- A 、82

- B 、62

- C 、80

- D 、60

- 9 【综合题(主观)】某生产公司预计2011年销售收入20000万元,发生业务招待费330万元,大大超出了税法规定的5‰的比例。该公司决定就招待费超标问题(假定上述两个数据不变)聘请税务师事务所进行2011年税收筹划。税务师事务所的咨询建议是:将企业的销售部门分离出去,成立一个独立核算的销售(子)公司。企业生产的产品以18000万元卖给销售公司,销售公司再以20000万元对外销售;330万元的招待费用在两个公司分配:生产企业承担160万元,销售公司承担170万元。问题:(1)请计算该公司招待费超标对所得税的影响;(2)请用数据分析筹划方案是否可行。

- 10 【简答题】A公司今年的销售收入为400万元,税后经营净利润为56万元,净利润为40万元,年末的净负债为237.8万元,净经营资产为437.8万元。上年的净经营资产净利率为15.70%,税后利息率为7.21%,净财务杠杆为62.45%。要求(指标计算中资产负债表中数据使用年末数): (1)计算今年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。 (2)对权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对权益净利率变动的影响。 (3)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径; (4)如果明年打算通过增加借款全部投入生产经营的方法增加股东报酬,不改变净经营资产净利率,分析一下借款的税后利息率必须低于多少? (5)如果明年增加借款100万元,全部投入生产经营,税后利息率为8%,不改变净经营资产净利率,计算可以增加的股东报酬。 (6)假设今年年初该公司流通在外的普通股股数为100万股,4月1日增发40万股,9月1日回购60万股;今年年末时有优先股1万股,清算价值为每股10元,拖欠股利为每股5元;今年年末的普通股每股市价为20元,计算市盈率、市净率和市销率。

热门试题换一换

- 计算黄河公司2014年度利润表中列报的稀释每股收益。

- 甲公司与乙公司签订买卖合同,合同中并无保证条款,乙公司也未与他人另行订立保证合同,但在买卖合同中除甲公司和乙公司盖章外,丙公司以保证人的身份也在合同中签字,但未写明保证形式。根据规定,下列表述符合规定的是( )。

- 下列关于现值指数法的表述中,正确的有( )。

- 具足乐啤酒屋应缴纳的娱乐业营业税。

- 下列发生于报告年度资产负债表日至财务报告批准报出日之间的各事项中,应调整报告年度财务报表相关项目金额的有()。

- 简要分析H公司创业时采取的组织结构类型之所以是适宜的,并取得成功的原因;

- 计算当月销售原油的增值税销项税额。

- 计算业务(4)的销项税额。

- 根据资料(2),编制甲公司对该销售业务有关的会计分录。

亿题库—让考试变得更简单

已有600万用户下载

XrZ8b