- 简答题A公司今年的销售收入为400万元,税后经营净利润为56万元,净利润为40万元,年末的净负债为237.8万元,净经营资产为437.8万元。上年的净经营资产净利率为15.70%,税后利息率为7.21%,净财务杠杆为62.45%。要求(指标计算中资产负债表中数据使用年末数): (1)计算今年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。 (2)对权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对权益净利率变动的影响。 (3)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径; (4)如果明年打算通过增加借款全部投入生产经营的方法增加股东报酬,不改变净经营资产净利率,分析一下借款的税后利息率必须低于多少? (5)如果明年增加借款100万元,全部投入生产经营,税后利息率为8%,不改变净经营资产净利率,计算可以增加的股东报酬。 (6)假设今年年初该公司流通在外的普通股股数为100万股,4月1日增发40万股,9月1日回购60万股;今年年末时有优先股1万股,清算价值为每股10元,拖欠股利为每股5元;今年年末的普通股每股市价为20元,计算市盈率、市净率和市销率。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 (1)净经营资产净利率=税后经营净利润/净经营资产×100%=561437.8×100%=12.79%税后利息率=税后利息费用/净负债×100%= (56-40) 1237.8×100%=6.73%净财务杠杆=净负债/股东权益=237.8/(437.8-237.8)×100%=118.9%杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆=(12.79%-6.73%)×118.9%=7.21%权益净利率=净经营资产净利率+杠杆贡献率=12.79%+7.21%=20%

(2)去年权益净利率=15.70%+(15.70%-7.21%)×62.45%=21%替代净经营资产净利率:12.79%+(12.79%-7.21%)×62.45%=16.27%替代税后利息率:12.79%+(12.79%-6.73%)×62.45%=16.57%替代净财务杠杆:12.79%+(12.79%-6.73%)×118.926=20%净经营资产净利率变动影响=16.27%-21%=-4.73%税后利息率变动影响=16.57%-16.27%=0.3%净财务杠杆变动影响=20%-16.57%=3.43%结论:由于净经营资产净利率降低,使权益净利率下降4.73%;由于税后利息率下降,使权益净利率上升0.3%;由于净财务杠杆上升,使权益净利率上升3.43%。导致今年权益净利率下降的主要原因是净经营资产净利率下降。

(3)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。

(4)如果明年打算通过增加借款全部投入生产经营的方法增加股东报酬,则必须保证经营差异率大于0,即借款的税后利息率必须低于12.79%。

(5)增加的股东报酬=100×(12.79%-8%)=4.79(万元)

(6)上年流通在外的普通股加权平均数=100+40×9112-60×4/12=110(万股)每股收益=(净利润-优先股股利)/流通在外的普通股加权平均数= (40-1×5)/110=0.32(元)市盈率=每股市价/每股收益=20/0.32=62.5每股净资产=普通股股东权益/流通在外的普通股股数=[(437.8-237.8)-(10+5)×1]/(100+40-60)=2.31(元)市净率=每股市价/每股净资产=20/2.31=8.66每股销售收入=销售收入/流通在外的普通股加权平均数=400/110=3.64(元)市销率=20/3.64=5.49

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2010年甲公司销售收入为 1 000万元。甲公司的产品质量保证条款规定: 产品售出后一年内,如发生正常质量问题,甲公司将免费负责修理。根据以往的经验,如果出现较小的质量问题,则须发生的修理费为销售收入的1%;而如果出现较大的质量问题,则须发生的修理费为销售收入的2%。据预测,本年度已售产品中,估计有 80% 不会发生质量问题,有15%将发生较小质量问题,有5%将发生较大质量问题。据此,2010 年年末甲公司应确认的负债金额是( )。

- A 、1.5万元

- B 、1万元

- C 、2.5万元

- D 、3.0万元

- 2 【简答题】甲公司上年的销售收入为8000万元,上年年末的负债为500万元,预计今年的销售增长率为15%,负债增加100万元。甲公司的变动成本率为60%,负债利息率为8%(按照年末负债计算),固定成本为180万元,每年的优先股股利为15万元,所得税税率为25%。甲公司所销售的商品均为本企业生产,生产中要使用甲零件,预计全年共需16200件,单价10元,日供应量60件,一次订货变动成本25元,单位储存变动成本1元/年。一年为360天,保险储备量为20件。要求:(1)计算一下今年甲零件的经济订货量、经济订货量相关总成本、订货次数、订货周期、送货期、平均库存量以及平均占用资金;(2)如果明年利息费用、固定成本不变,销售增长率为15%,预计明年的每股收益增长率。

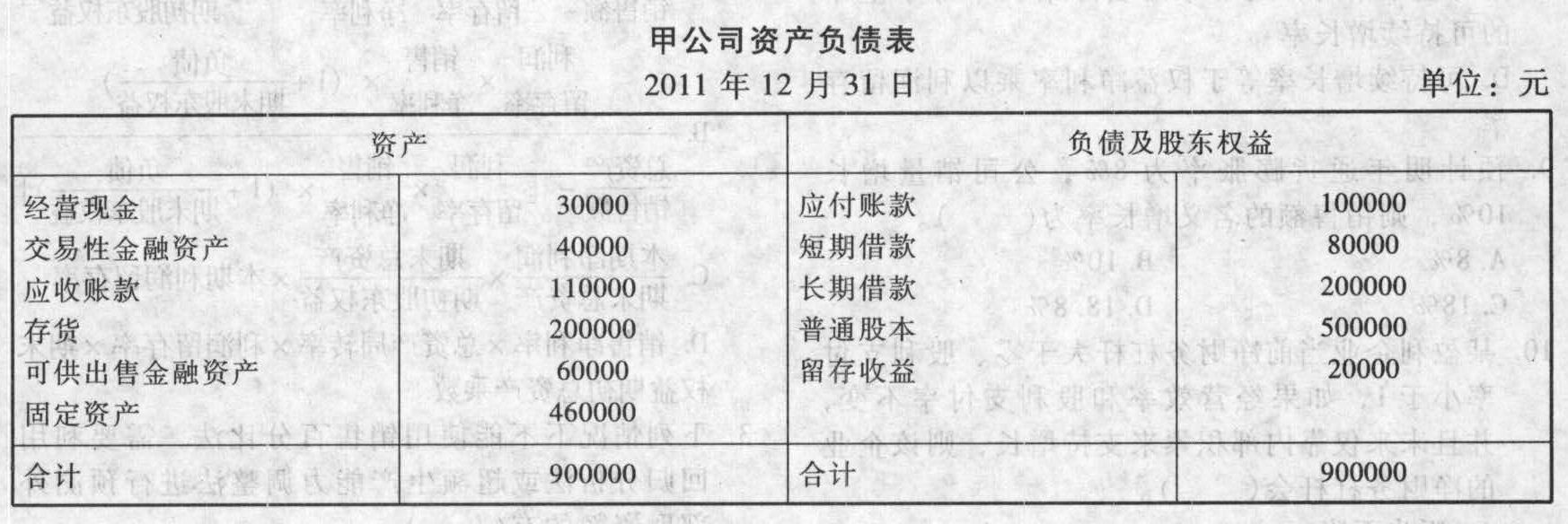

- 3 【计算分析题】甲公司2011年销售收入为1000000元,税后净利40000元,发放了股利20000元,年末简化资产负债表如下:

假定公司2012年计划销售收入增长至1200000元,销售净利率与股利支付率仍保持基期的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。要求:对以下互不相关问题给予解答:(1)若未来不保留金融资产,要求预测需从外部融资需求量;(2)如果预计2012年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2012年外部融资需要量;(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2012年获利多少?(4)若公司2012年不发股票,且保持2011年的经营效率和财务政策,计算该公司2012年可实现的销售增长率。

假定公司2012年计划销售收入增长至1200000元,销售净利率与股利支付率仍保持基期的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。要求:对以下互不相关问题给予解答:(1)若未来不保留金融资产,要求预测需从外部融资需求量;(2)如果预计2012年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2012年外部融资需要量;(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2012年获利多少?(4)若公司2012年不发股票,且保持2011年的经营效率和财务政策,计算该公司2012年可实现的销售增长率。

- 4 【单选题】某公司2011年销售收入为500万元,年初应收账款为160万元,年末应收账款为200万元。则该公司2011年应收账款周转天数为( )天,一年按360天计算。

- A 、86

- B 、129.6

- C 、144

- D 、115.2

- 5 【单选题】WT公司上年的销售收入为10000万元,目前生产能力已经达到了满负荷,年末的资产负债表中,经营资产合计为3200万元(其中长期资产为1200万元),金融资产合计为800万元;经营负债合计为2000万元,其中长期经营负债为500万元。今年不打算从外部融资,需要增加1500万元的固定资产投资,经营流动资产随销售收入同比例变动,除了固定资产以外的长期经营资产不随销售收入变动。长期经营负债不变,经营流动负债随销售收入同比例变动。今年年末需要保留的金融资产为600万元。今年的销售净利率预计可以达到60%,股利支付率为80%。则今年的销售增长率为()。

- A 、14.29%

- B 、12%

- C 、10.6%

- D 、8.4%

- 6 【多选题】E公司2007年销售收入为5 000万元,2007年底净负债及股东权益总计为2 500万元(其中股东权益2 200万元),预计2008年销售增长率为8%,税后经营利润率为10%,净经营资产周转率保持与2007年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。企业的融资政策为:多余现金优先用于归还借款,归还全部借款后剩余的现金全部发放股利。下列有关2008年的各项预计结果中,正确的有()。

- A 、净投资为200万元

- B 、税后经营利润为540万元

- C 、实体现金流量为340万元

- D 、收益留存为500万元

- 7 【多选题】 E公司20×1年销售收入为5000万元,20×1年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计20×2年销售增长率为8%,销售税后经营净利率为10%,净经营资产周转率保持与20×1年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关20×2年的各项预计结果中,正确的有( )。

- A 、净经营资产净投资为200万元

- B 、税后经营净利润为540万元

- C 、实体现金流量为340万元

- D 、净利润为528万元

- 8 【多选题】E公司2011年销售收入为5000万元,2011年年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计2012年销售增长率为8%,税后经营利润率为10%,净经营资产周转率保持与2011年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关2012年的各项预计结果中,正确的有( )。

- A 、净经营资产净投资为200万元

- B 、税后经营净利润为540万元

- C 、实体现金流量为340万元

- D 、净利润为528万元

- 9 【多选题】E公司2015年销售收入为5000万元,2015年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计2016年销售增长率为8%,税后经营利润率为10%,净经营资产周转率保持与2015年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关2016年的各项预计结果中,正确的有()。

- A 、净经营资产净投资为200万元

- B 、税后经营净利润为540万元

- C 、实体现金流量为340万元

- D 、净利润为528万元

- 10 【单选题】甲公司2019年销售收入为10000万元,2019年年底净负债及股东权益总计为5000万元(其中股东权益4400万元),预计2020年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与2019年一致,净负债的税后利息率为4%,净负债利息按上年年末净负债余额和净负债税后利息率计算。下列有关2020年的各项预计结果中,错误的是( )。

- A 、净经营资产净投资为400万元

- B 、税后经营净利润为1080万元

- C 、实体现金流量为680万元

- D 、净利润为1000万元

- 某企业2011年度境内所得应纳税所得额为200万元,在全年已预缴税款50万元,来源于境外某国税前所得100万元,境外实纳税款20万元,该企业当年汇算清缴应补(退)的税款为()。

- 计算M企业当月应代收代缴的消费税。

- 下列各项税法原则中,属于税法适用原则的是( )。

- 假定上述第(1)至(4)项均为独立事项,并且不考虑其他因素,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

- 在中国领域内履行的下列合同中,专属适用中国法律、不得由当事人意思自治选择合同准据法的有( )。

- 编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税。结果填入下方表格中,不用列出计算过程)。

亿题库—让考试变得更简单

已有600万用户下载

O8nKq