- 简答题F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按约当产量法分配。F公司8月份有关成本计算资料如下:(1)甲、乙两种产品材料费用定额资料(金额单位:元):

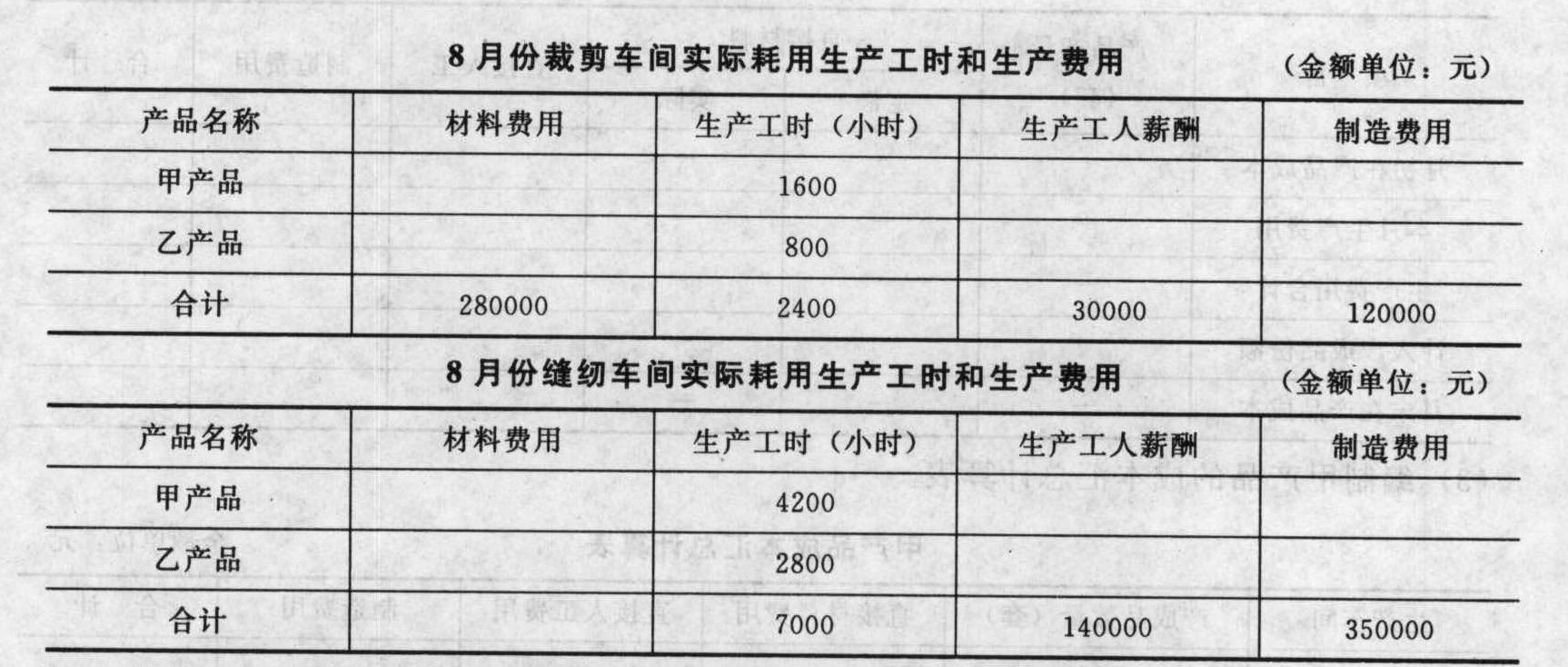

(2)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(2)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下: (3)裁剪车间和缝纫车间甲产品的期初在产品成本如下(金额单位:元)

(3)裁剪车间和缝纫车间甲产品的期初在产品成本如下(金额单位:元) (4)裁剪车间和缝纫车间甲产品的产量记录如下:

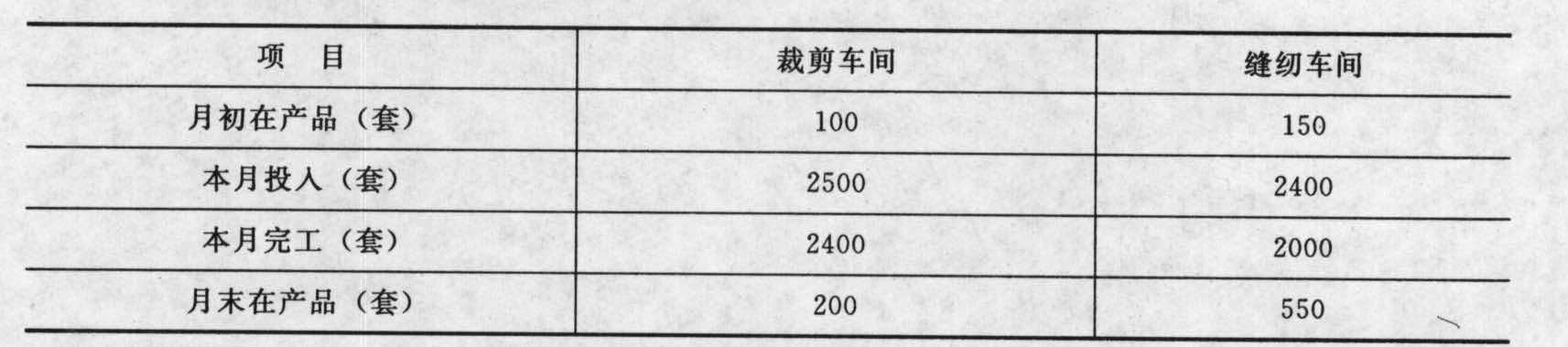

(4)裁剪车间和缝纫车间甲产品的产量记录如下: 要求:(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配;(2)编制裁剪车间和缝纫车间的甲产品成本计算单。

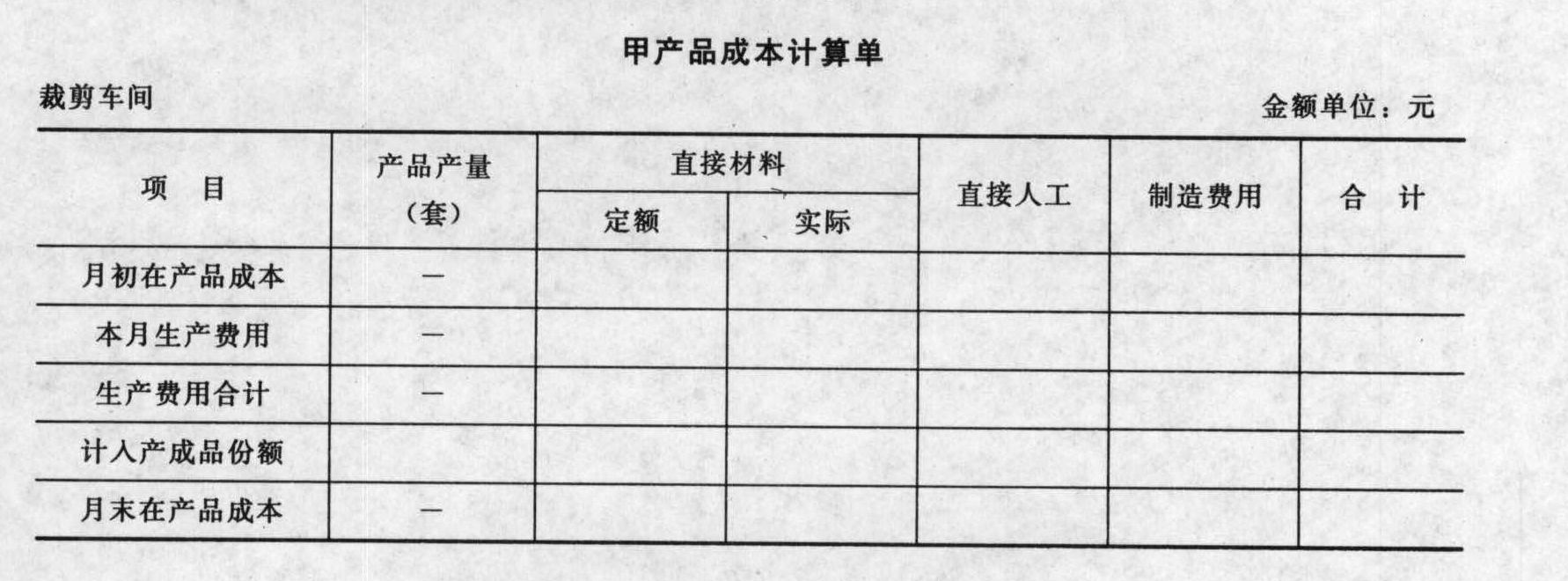

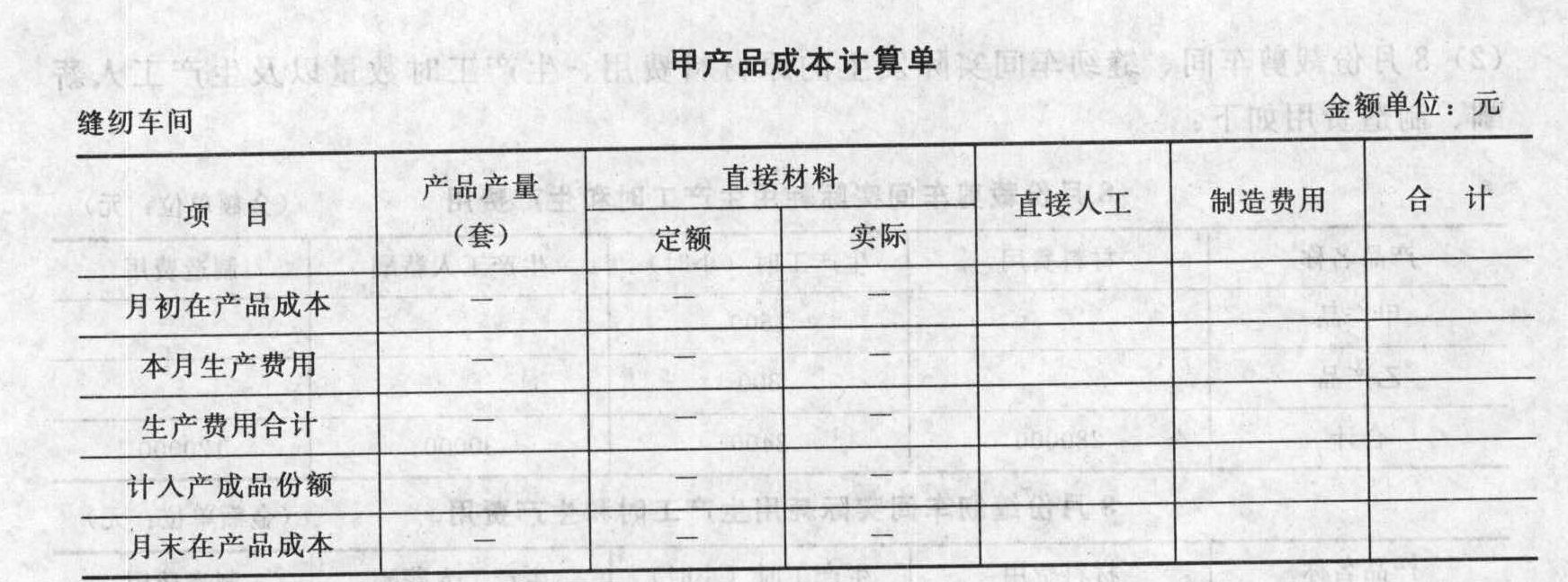

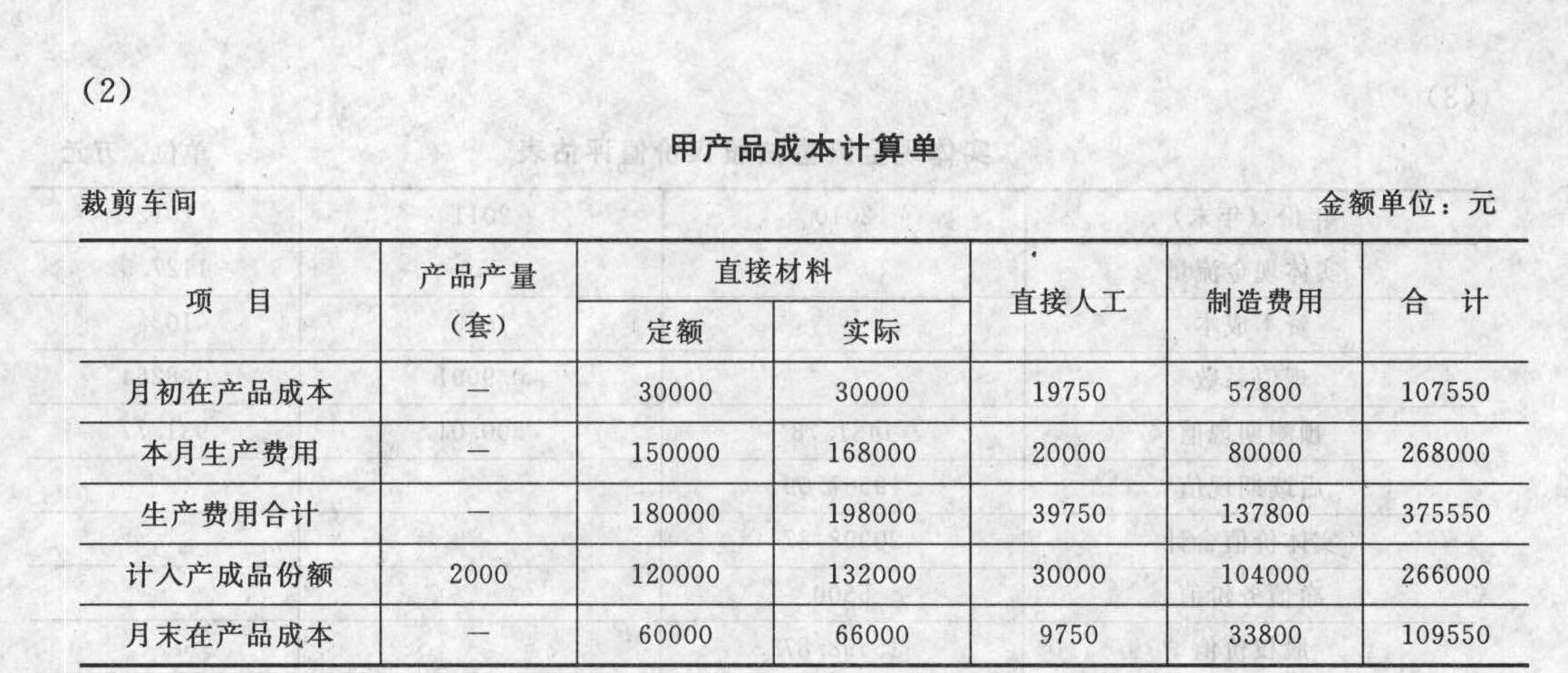

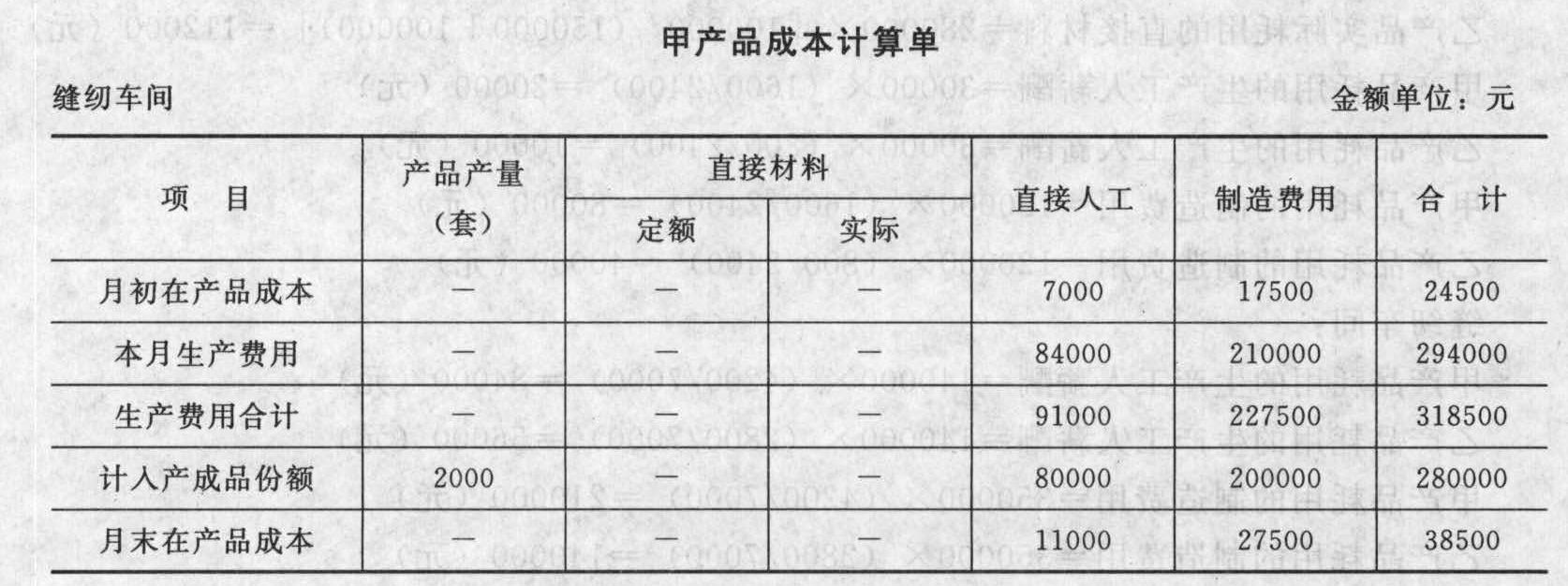

要求:(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配;(2)编制裁剪车间和缝纫车间的甲产品成本计算单。

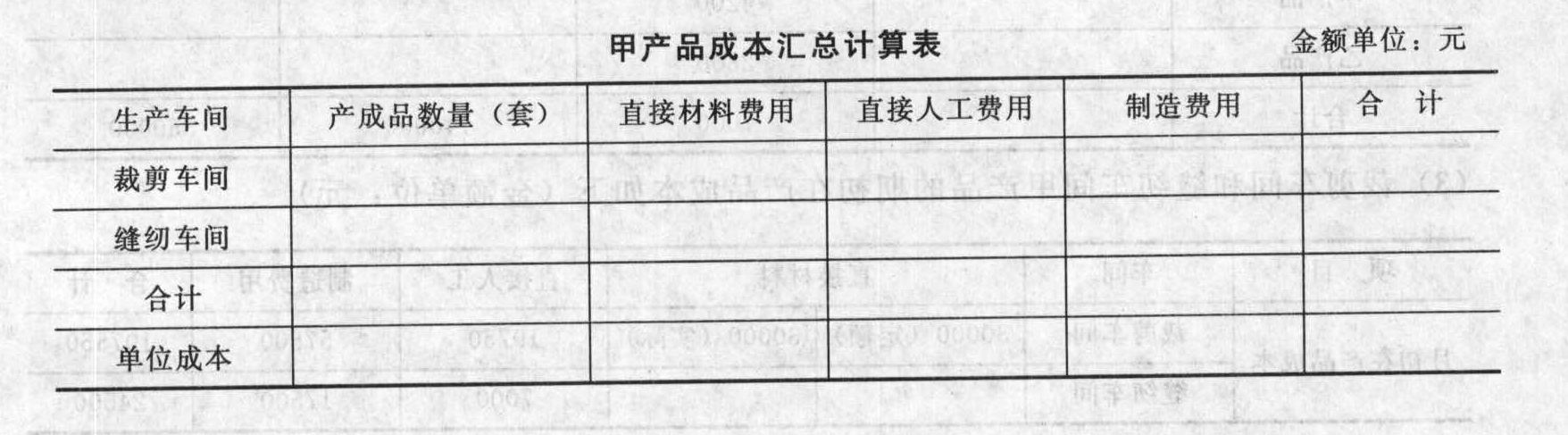

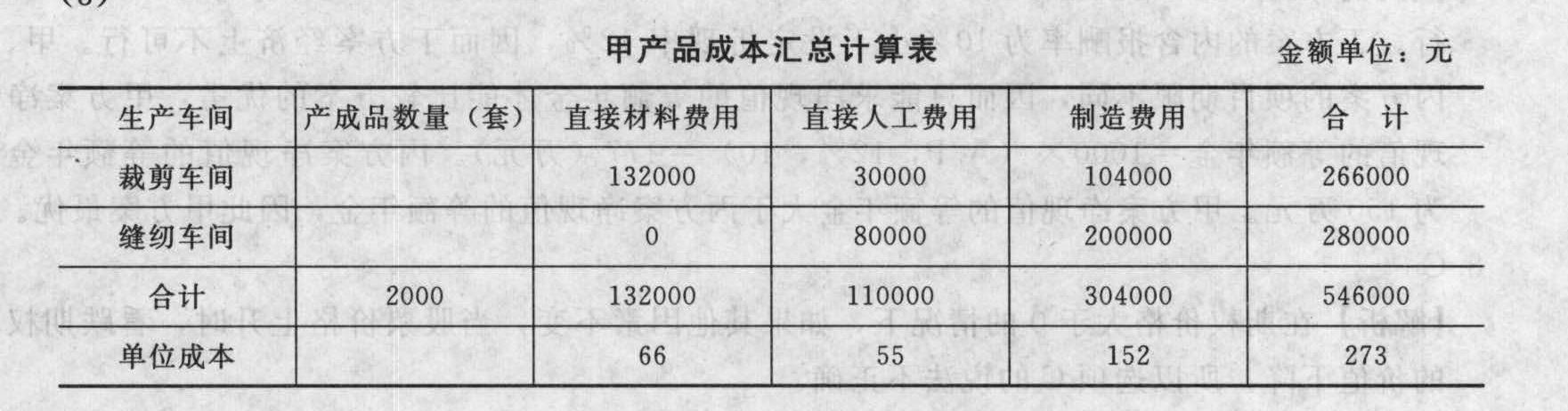

(3)编制甲产品的成本汇总计算表。

(3)编制甲产品的成本汇总计算表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 (1)裁剪车间:甲产品实际耗用的直接材料=280000×[150000/(150000+100000)]=168000(元)乙产品实际耗用的直接材料=280000×[100000/(150000+100000)]=112000(元)甲产品耗用的生产工人薪酬=30000×(1600/2400)=20000(元)乙产品耗用的生产工人薪酬=30000×(800/2400)=10000(元)甲产品耗用的制造费用=120000×(1600/2400)=80000(元)乙产品耗用的制造费用=120000×(800/2400)=40000(元)缝纫车间:甲产品耗用的生产工人薪酬=140000×(4200/7000)=84000(元)乙产品耗用的生产工人薪酬=140000×(2800/7000)=56000(元)甲产品耗用的制造费用=350000×(4200/7000)=210000(元)乙产品耗用的制造费用=350000×(2800/7000)=140000(元)

(2) 【提示】

【提示】

(1)在平行结转分步法中,“完工产品”指的是企业“最后完工的产成品”(本题中指的是2000套),某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤已完工但尚未最终完成的产品(即后面各步骤的狭义在产品)。换句话说,凡是该步骤“参与”了加工,但还未最终完工形成产成品的,都属于该步骤的“广义在产品”。

(2)计算某步骤的广义在产品的约当产量时,实际上计算的是“约当该步骤完工产品”的数量,由于后面步骤的狭义在产品耗用的是该步骤的完工产品,所以,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度。用公式表示如下:某步骤月末(广义)在产品约当量=该步骤月末狭义在产品数量×在产品完工程度+以后各步月末狭义在产品数量本题中,裁剪车间月末(广义)在产品约当量=裁剪车间月末狭义在产品数量×在产品完工程度+缝纫车间月末狭义在产品数量=200×50%+550=650(套)裁剪车间本月约当总产量=2000+650=2650(套)应该计入产成品份额的直接人工=39750/2650×2000=30000(元)应该计入产成品份额的制造费用=137800/2650×2000=104000(元) 【提示】缝纫车间本月约当总产量=2000+550×50%=2275(套)计入产成品份额的直接人工=91000/2275×2000=80000(元)计入产成品份额的制造费用=227500/2275×2000=200000(元)

【提示】缝纫车间本月约当总产量=2000+550×50%=2275(套)计入产成品份额的直接人工=91000/2275×2000=80000(元)计入产成品份额的制造费用=227500/2275×2000=200000(元)

(3)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某服装生产企业2011年度销售自产服装收入2500万元,销售边角余料收入200万元,提供服装设计取得收入100万元,出租房屋收入200万元,投资收益100万元(系直接投资于其他居民企业分回的股息),接受捐赠收入50万元,实际发生广告费是350万元,业务宣传费150万元,则该企业2011年度计算所得税时,广告费和业务宣传费的准予扣除()万元。

- A 、450

- B 、500

- C 、50

- D 、350

- 2 【多选题】甲公司是国内一家服装生产企业,在国内市场的销量和增长率都较高,因此想进入国外市场,甲公司可以采取的主要模式有()。

- A 、出口

- B 、对外直接投资

- C 、与国外企业合资

- D 、非股权投资

- 3 【单选题】A公司是一家女装生产企业,近年来发展较为迅速。随着网购越来越热,公司原有业务出现大幅增长。为明确公司下一步发展方向,进一步提高企业业绩,公司创办人号召公司最高管理层和下属各职能部门积极献计献策。在此基础上,通过上下级管理人员的沟通和协商,制定出了适合企业发展的战略。根据以上信息可以判断,A公司形成战略的方法是( )。

- A 、团队结合

- B 、自上而下

- C 、自下而上

- D 、上下结合

- 4 【单选题】 某服装生产企业2014年度销售自产服装收入2500万元,销售边角余料收入300万元,出租房屋收入200万元,投资收益100万元,接受捐赠收入50万元,实际发生广告费是350万元,业务宣传费150万元,则该企业2014年度计算所得税时,广告费和业务宣传费的准予扣除()万元。

- A 、450

- B 、500

- C 、50

- D 、350

- 5 【单选题】 某服装生产企业2014年度销售自产服装收入2500万元,销售边角余料收入300万元,出租房屋收入200万元,投资收益100万元,接受捐赠收入50万元,实际发生广告费是350万元,业务宣传费150万元,则该企业2014年度计算所得税时,广告费和业务宣传费的准予扣除()万元。

- A 、450

- B 、500

- C 、50

- D 、350

- 6 【单选题】 A公司是一家女装生产企业,近年来发展较为迅速。随着网购越来越热,公司原有业务出现大幅增长。为明确公司下一步发展方向,进一步提高企业业绩,公司创办人号召公司最高管理层和下属各职能部门积极献计献策。在此基础上,通过上下级管理人员的沟通和协商,制定出了适合企业发展的战略。根据以上信息可以判断,A公司形成战略的方法是( )。

- A 、

团队结合 - B 、

自上而下 - C 、

自下而上 - D 、

上下结合

- 7 【单选题】甲公司是上海一家服装生产企业,甲公司的目标市场选择战略是集中市场营销战略。下列选项中符合其目标市场选择战略的是()。

- A 、为不同年龄层次的顾客提供服装

- B 、为不同民族的消费者提供各种档次的服装

- C 、为青年、中年和老年消费者提供不同款式服装

- D 、为老年消费者提供高档服装

- 8 【单选题】A公司是一家服装生产企业,近年来发展较为迅速。随着网购越来越热,公司原有业务出现大幅增长。为明确公司下一步发展方向,进一步提高企业业绩,公司创办人号召公司最高管理层和下属各职能部门积极献计献策。在此基础上,通过上下级管理人员的沟通和协商,制定出了适合企业发展的战略。根据以上信息可以判断,A公司形成战略的方法是( )。

- A 、团队结合

- B 、自上而下

- C 、自下而上

- D 、上下结合

- 9 【单选题】甲公司是上海一家服装生产企业,甲公司的目标市场选择战略是集中市场营销战略。下列选项中符合其目标市场选择战略的是( )。

- A 、为不同年龄层次的顾客提供相同档次的服装

- B 、为不同民族的消费者提供各种档次的服装

- C 、为青年、中年和老年消费者提供不同款式服装

- D 、为老年消费者提供高档服装

- 10 【多选题】甲公司是一家品牌服装生产企业,采用作业成本法核算产品成本,现正进行作业成本库设计。下列说法正确的有( )。

- A 、服装设计属于品种级作业

- B 、服装加工属于单位级作业

- C 、服装成品抽检属于批次级作业

- D 、服装工艺流程改进属于生产维持级作业

- 甲公司将一办公楼转换为采用公允价值模式计量的投资性房地产,该办公楼的账面原值为50000万元,已累计计提的折旧为1000万元,已计提的固定资产减值准备为2000万元,转换日的公允价值为60000万元,则转换日记入“其他综合收益”科目的金额为( )万元。

- 企业自行建造固定资产,以下表述正确的有( )。

- 增量预算方法的假定条件包括( )。

- 甲企业为了开发、生产新产品,分别从研发部门、生产部门抽出精英员工建立跨职能的一个项目团队,这属于( )。

- 甲公司将一张银行承兑汇票转让给乙公司,乙公司以质押背书方式向W银行取得贷款。贷款到期,乙公司偿还贷款,收回汇票并转让给丙公司。票据到期后,丙公司作成委托收款背书,委托开户银行提示付款。根据票据法律制度的规定,下列背书中,属于非转让背书的有()。

- 张某和王某均为完全民事行为能力人。张某和王某二人进行的下列事项中,不能产生法律上权利义务的有()。

- 关于审计的前提条件,下列说法中错误的是()。

- 根据资料(2):①计算甲公司出售丙公司股权在其个别财务报表中应确认的投资收益,并编制相关会计分录;②计算甲公司出售丙公司股权在其合并财务报表中应确认的投资收益,并编制相关的调整分录。

亿题库—让考试变得更简单

已有600万用户下载

XWKly