- 综合题(主观)

题干:甲公司为母公司,A公司和B公司为其子公司。资料1:A公司有关现金结算的股份支付的资料如下。(1)2014年1月1日,A公司对其50名中层以上管理人员每人授予10万份现金股票增值权,这些人员从2014年1月1日起在A公司连续服务满2年,即可自2015年12月31日起根据股价的增长幅度获得现金,该增值权应在2016年12月31日之前行使完毕。(2)2014年末A公司估计,该增值权公允价值为每份15元。2014年有8名管理人员离开A公司,A公司估计还将有1名管理人员离开。(3)2015年末A公司估计,该增值权公允价值为每份18元。2015年又有2名管理人员离开公司,2015年末,假定有10人行使股票增值权取得了现金。每份现金股票增值权支付现金16元。(4)2016年12月31日剩余30人全部行使了股票增值权。每份现金股票增值权支付现金20元。资料2:B公司有关现金结算的股份支付的资料如下。(1)2014年1月1日,B公司对其50名中层以上管理人员每人授予10万份现金股票增值权,这些人员从2014年1月1日起在B公司连续服务满2年,即可自2015年12月31日起根据股价的增长幅度获得现金,该增值权应在2016年12月31日之前行使完毕。(2)2014年末B公司估计,该增值权公允价值为每份15元。2014年有7名管理人员离开B公司,B公司估计未来还将有3名管理人员离开。(3)2015年末B公司估计,该增值权公允价值为每份18元。当年又有3名管理人员离开公司,B公司估计未来没有管理人员离开。假定2015年12月31日经股东大会批准,B公司修改股权激励计划,原授予管理人员每人10万份现金股票增值权修改为每人5万份,连续服务2年修改为连续服务3年,同时以现金补偿原授予现金股票增值权且尚未离职的管理人员3800万元。同时修改为自2016年12月31日起根据股价的增长幅度获得现金,该增值权应在2017年12月31日之前行使完毕。(4)2016年末B公司估计该增值权每份公允价值为20元。2016年没有管理人员离开B公司,2016年末,假定有10人行使股票增值权取得了现金。每份现金股票增值权支付现金19元。(5)2017年12月31日有30人全部行使了股票增值权。B公司对每份现金股票增值权支付现金23元。

题目:说明甲公司编制合并财务报表时,是否需要抵销A公司和B公司的股份支付业务。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案A公司和B公司的股份支付业务不属于集团股份支付,因此甲公司编制合并财务报表时,不需要抵销A公司和B公司的股份支付业务。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 关于甲公司合并日编制合并财务报表的表述,不正确的是()。

- A 、初始投资时不会产生商誉

- B 、合并日应编制合并资产负债表

- C 、合并日应编制合并利润表

- D 、合并日不需要编制合并现金流量表

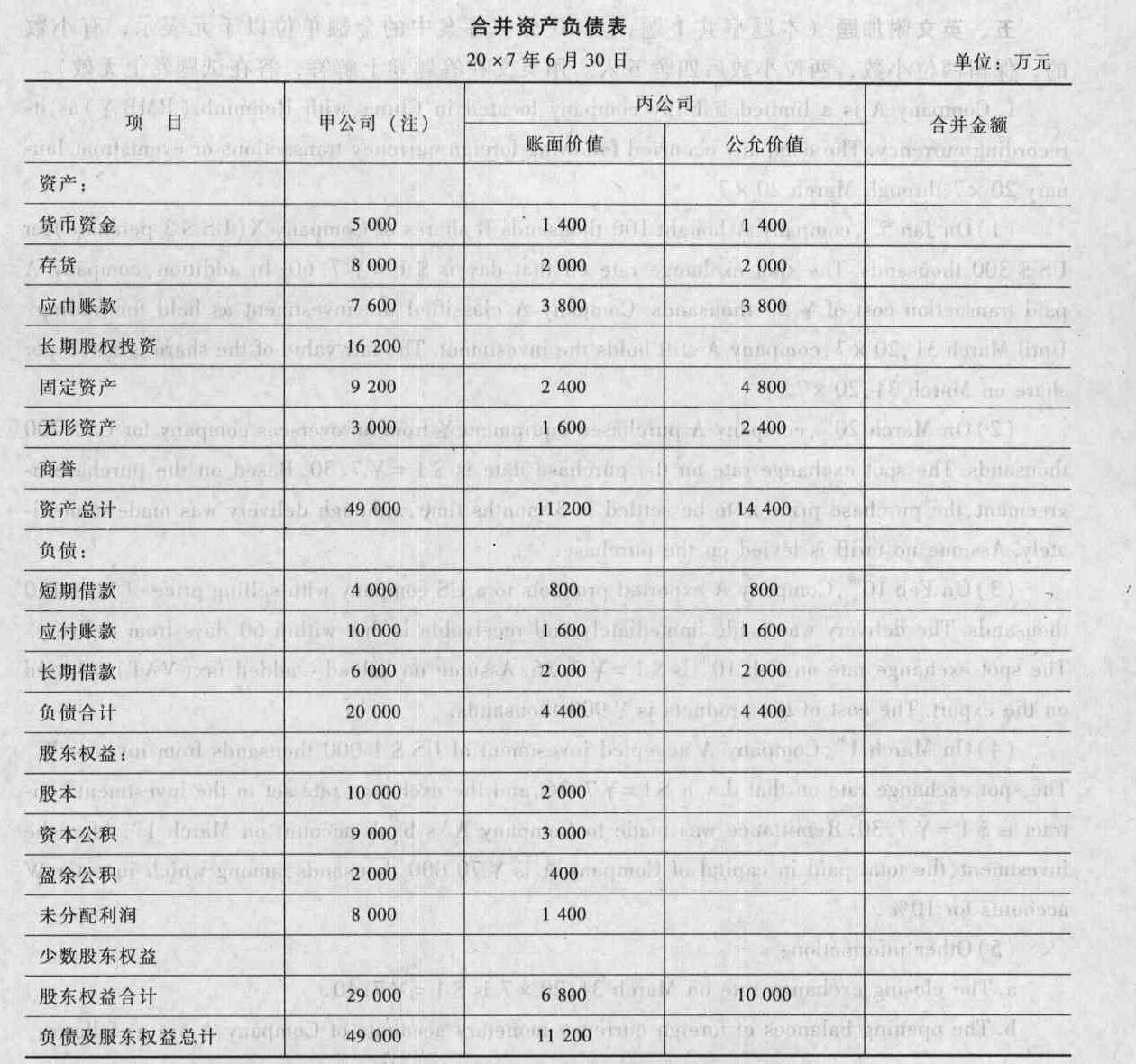

- 2 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 3 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并调整分录或抵销分录。

- 4 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并抵销或调整分录。

- 5 【综合题(主观)】编制甲公司20×3年合并财务报表时,与A公司内部交易相关的抵销分录。

- 6 【综合题(主观)】编制甲公司20×4年合并财务报表时,与A公司20×3年内部交易相关的抵销分录。

- 7 【综合题(主观)】编制甲公司2×15年合并财务报表与乙公司相关的调整抵销会计分录。

- 8 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并抵销或调整分录。

- 9 【综合题(主观)】编制甲公司20×3年合并财务报表时,与A公司内部交易相关的抵销分录。

- 10 【综合题(主观)】编制甲公司20×4年合并财务报表时,与A公司20×3年内部交易相关的抵销分录。

热门试题换一换

- 某烟酒批发公司为增值税一般纳税人,2011年10月发生以下业务:(1)向批发企业甲销售A牌卷烟5000条,开具的增值税专用发票上注明销售额250万元;销售白酒2000斤,开具的增值税专用发票上注明销售额为4万元;(2)向烟酒专卖店乙批发B牌卷烟2000条,开具的普通发票上注明销售额105.3万元;(3)以4000条B牌卷烟为股本与丙企业联合成立一家烟草零售企业;(4)向某酒店赠送A牌卷烟100条;(5)当月允许抵扣的进项税额为58万元;要求:根据以上资料,按以下顺序回答问题,每问需计算出合计数。(1)计算烟酒批发公司当月应缴纳的消费税。(2)计算烟酒批发公司当月应缴纳的增值税。

- 根据规定,商业汇票的失票人可以向( )申请公示催告。

- 根据公司法律制度的规定,下列有关公司变更登记的表述中,正确的是()。

- 下列关于资源税纳税义务发生时间的表述中,正确的有( )。

- 某金店采取以旧换新方式销售金银首饰,消费税的计税依据是( )。

- 甲企业因拖欠乙企业180万元款项无力偿还,2015年8月双方经过协商,甲企业以房产抵偿该笔债务,房产市场评估价格为200万元,乙企业因此取得该房产的产权,签订了产权转移书据,并支付给甲企业差价款20万元。假定当地省政府规定的契税税率为5%。下列表述中正确的是( )。

- 甲公司是国内一家白酒酿造公司,对于该产业来讲,其产业的成功关键因素包括( )。

- 按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

亿题库—让考试变得更简单

已有600万用户下载

XG0g4