- 综合题(主观)

题干:甲公司是一家建设投资公司,业务涵盖市政工程绿化、旅游景点开发等领域。近年来,夏日纳凉休闲项目受到青睐,甲公司计划在位于市郊的A公园开发W峡谷漂流项目(简称“W项目”),目前正在进行项目评价,有关资料如下: (1)甲公司与A公园进行洽谈并初步约定,甲公司一次性支付给A公园经营许可费700万元(税法规定在5年内摊销,期满无残值),取得W项目5年的开发与经营权;此外,甲公司还需每年按营业收入的5%向A公园支付景区管理费。 (2)W项目前期投资包括:修建一座蓄水池,预计支出100万元;漂流景区场地、设施等固定资产投资200万元;购入橡皮艇200艘,每艘市价5000元。按税法规定,以上固定资产可在10年内按直线法计提折旧,期满无残值。5年后,A公园以600万元买断W项目,甲公司退出W项目的经营。 (3)为宣传推广W项目,前期需投入广告费50万元。按税法规定,广告费在项目运营后第1年年末税前扣除。甲公司经调研预计W项目的游客服务价格为200元/人次,预计第1年可接待游客30000人次;第2年及以后年度项目将满负荷运营,预计每年可接待游客40000人次。 (4)预计W项目第1年的人工成本支出为60万元,第2年增加12万元,以后各年人工成本保持不变。 (5)漂流河道、橡皮艇等设施的年维护成本及其他营业开支预计为100万元。 (6)为维持W项目正常运营,预计需按照营业收入的20%垫支营运资金。 (7)甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。(8)预计W项目短时间可建成,可以假设没有建设期。为简化计算,假设经营许可费、项目初始投资、广告费均发生在第1年年初(零时点),项目营业收入、付现成本等均发生在以后各年年末,垫支的营运资金于各年年初投入,在项目结束时全部收回。(9)甲公司适用的企业所得税税率为25%。

题目: 要求:(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券收益加风险溢价法计算。(2)计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 (3)以项目目前净现值为基准,假设W项目各年接待游客人次下降10%,用敏感程度法计算净现值对接待游客人次的敏感系数。

(3)以项目目前净现值为基准,假设W项目各年接待游客人次下降10%,用敏感程度法计算净现值对接待游客人次的敏感系数。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)无风险利率为5年后到期的政府债券的到期收益率,即4.3%。

企业信用风险补偿率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]÷3=3.7%

税前债务资本成本=4.3%+3.7%=8%

股权资本成本=8%×(1-25%)+5%=11%

加权平均资本成本=8%×(1-25%)×(2/5)+11%×(3/5)=9%

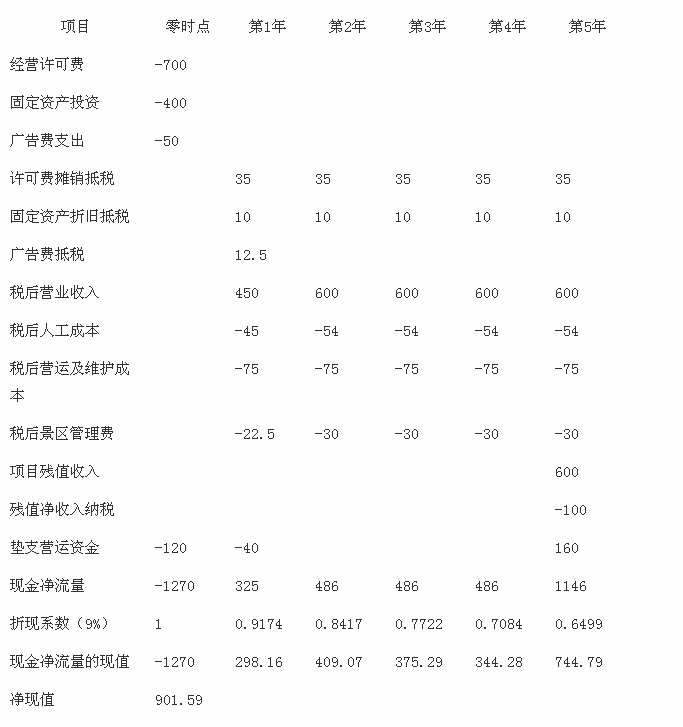

(2)

W项目净现值大于0,项目可行。

(3)游客人次下降10%时项目净现值变化=12+4×(P/F,9%,1)-{600×10%×(1-5%)×(1-25%)}×(P/F,9%,1)-{800×10%×(1-5%)×(1-25%)}×(P/A,9%,4)×(P/F,9%,1)-16×(P/F,9%,5)=-203.36(万元)

净现值对游客人次的敏感系数=(-203.36/901.59)/(-10%)=2.26

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算题】要求:(1)计算无风险利率。(2)使用可比公司法计算锂电池行业代表企业的平均β资产、该锂电池项目的β权益与权益资本成本。(3)计算该锂电池项目的加权平均资本成本。

- 2 【计算分析题】根据所给资料,估计无风险利率;

- 3 【综合题(主观)】根据所给资料,估计无风险报酬率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券收益率风险调整模型计算。

- 4 【综合题(主观)】根据所给资料,估计无风险报酬率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券收益率风险调整模型计算。

- 5 【综合题(主观)】根据所给资料,估计无风险报酬率,计算“复兴号”项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券收益率风险调整模型计算。

- 6 【综合题(主观)】根据所给资料,估计无风险报酬率;计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。

- 7 【综合题(主观)】根据所给资料,估计无风险报酬率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用报酬率风险调整模型法计算。

- 8 【计算分析题】根据所给资料,估计无风险报酬率;

- 9 【计算分析题】计算无风险利率;

- 10 【计算分析题】计算无风险利率。

热门试题换一换

- 2008年9月3日,可口可乐公司和中国汇源果汁集团有限公司发布公告,可口可乐旗下全资附属公司将以179.2亿港元收购汇源果汁全部已发行股份及全部未行使可换股债券。据查,汇源100%果汁占据了国内纯果汁46%的市场份额,中高浓度果汁占据39.8%的市场份额。2007年汇源果汁销售79万吨,国内营业额26. 56亿元。可口可乐旗下“酷儿”、“美汁源”等果汁饮料在中国果汁市场也有一定消费影响力。全部可口可乐品牌在中国的年销售额早在2005年就已经超过100亿元。为此,2008年9月18日,可口可乐公司向商务部递交了申报材料。商务部经审查确认集中将产生诸多不利影响,为了减少审查中发现的不利影响,商务部与可口可乐公司就附加限制性条件进行了商谈。但最终可口可乐公司未能提出有效减少此项集中产生不利影响的救济方案。商务部遂作出决定,禁止此项经营者集中。要求:根据上述资料,回答下列问题。(1)可口可乐公司事先向商务部申报的行为是否符合法律规定?说明理由。(2)如果可口可乐公司对商务部作出的禁止集中决定不服,能否直接向人民法院提起行政诉讼?说明理由。

- 下列关于期末标准成本差异的处理中,错误的是( )。

- 业主建筑物区分所有权的客体包括专有部分和共有部分,专有部分要求具有的特征有()。

- 缺少在变化的环境中随机应变的机制的组织战略类型是()。

- 在判断所得是来源于中国境内、境外时,下列说法正确的有( )。

- 造成结构滞后性的原因有( )。

- 根据营业税的有关规定,下列关于营业税纳税地点的表述不正确的是()。

- 下列各项中,属于价值链中基本活动的是()。

- 与股票内在价值呈反方向变化的因素有()。

亿题库—让考试变得更简单

已有600万用户下载

WRM8K