-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

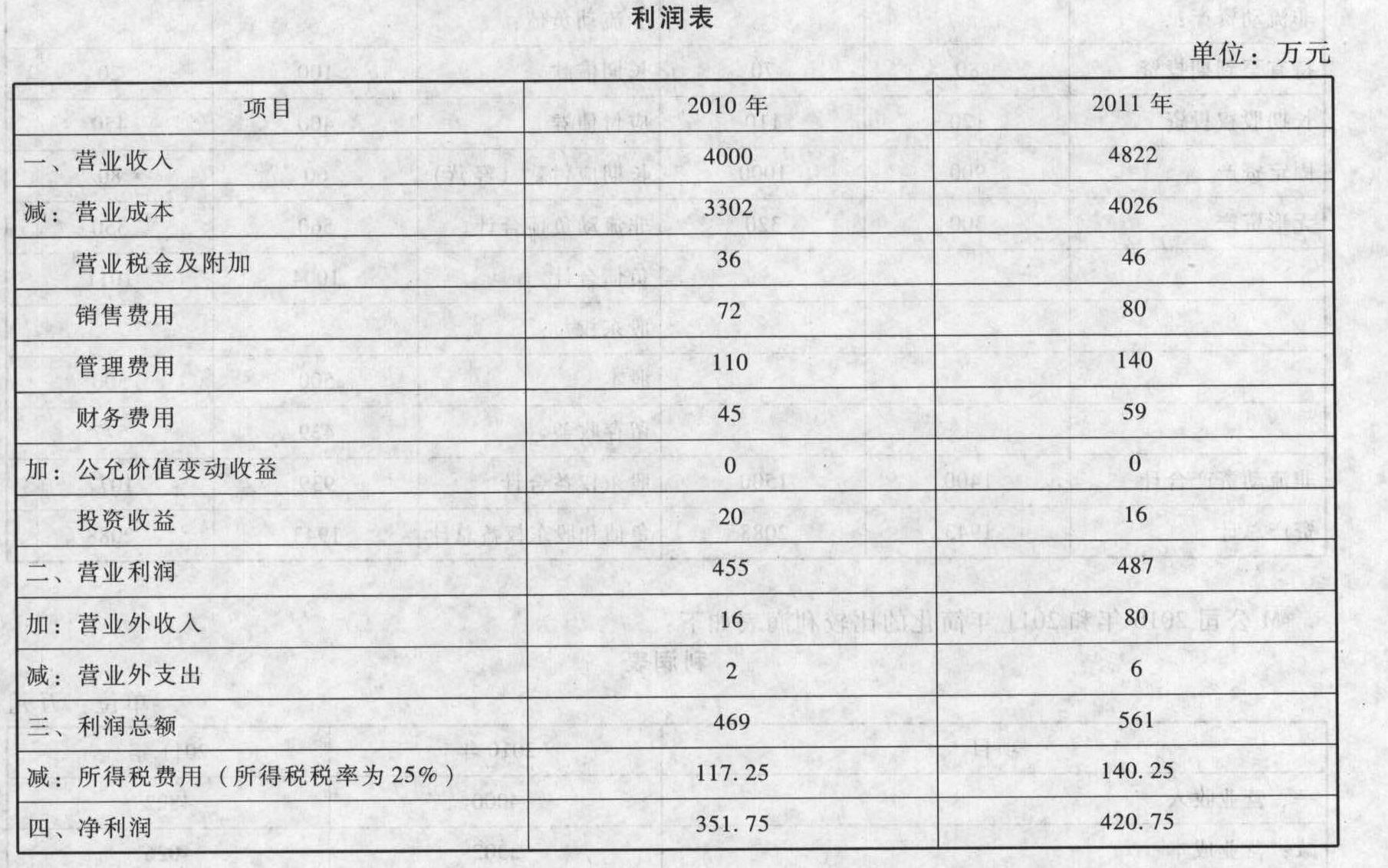

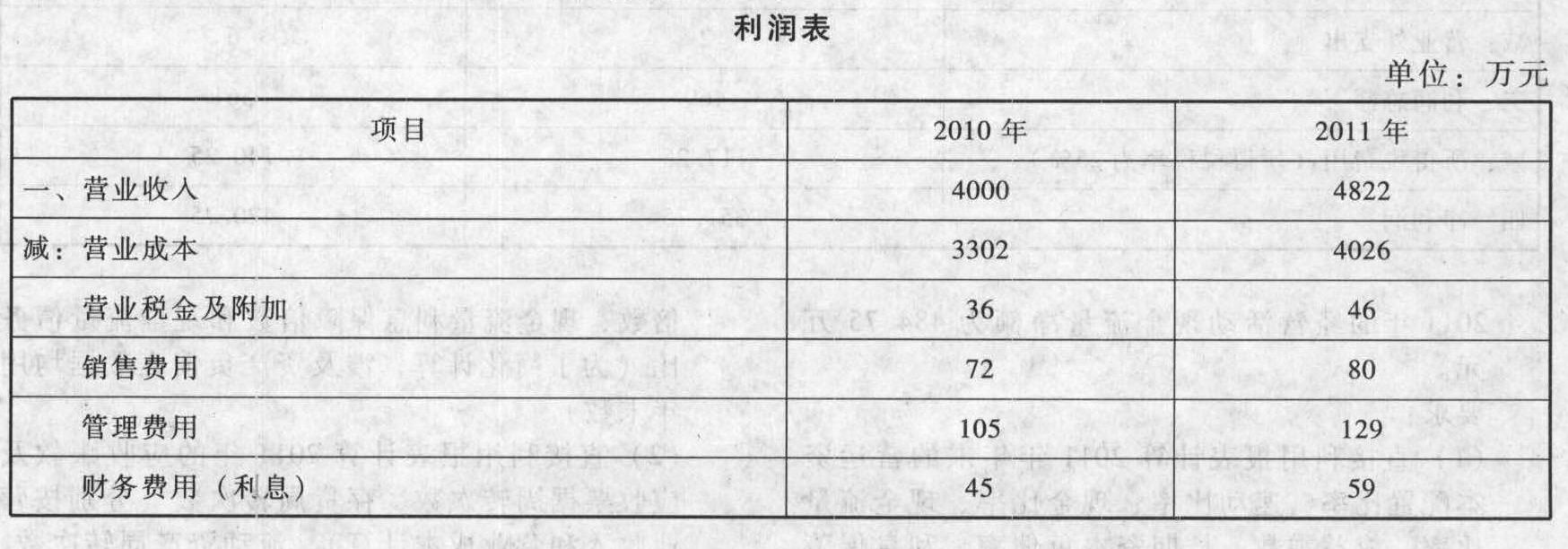

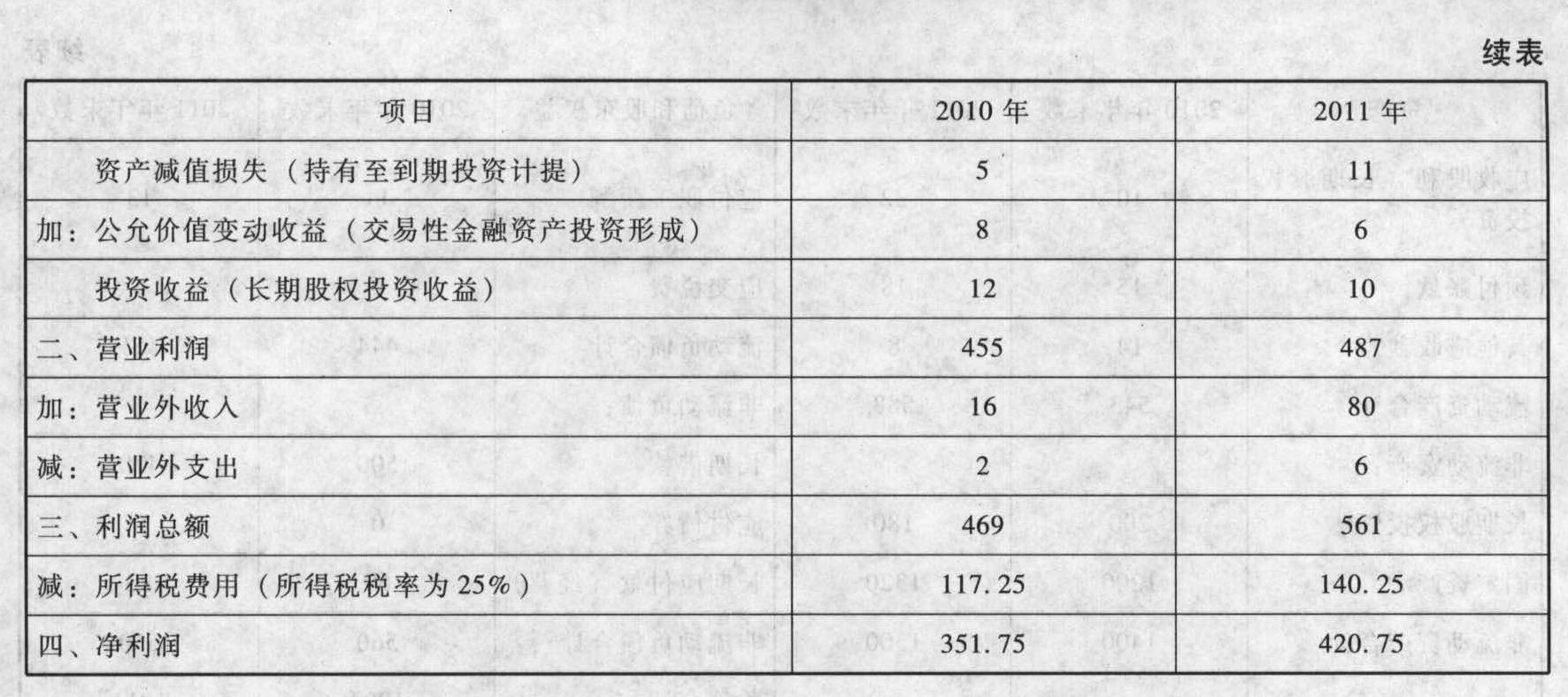

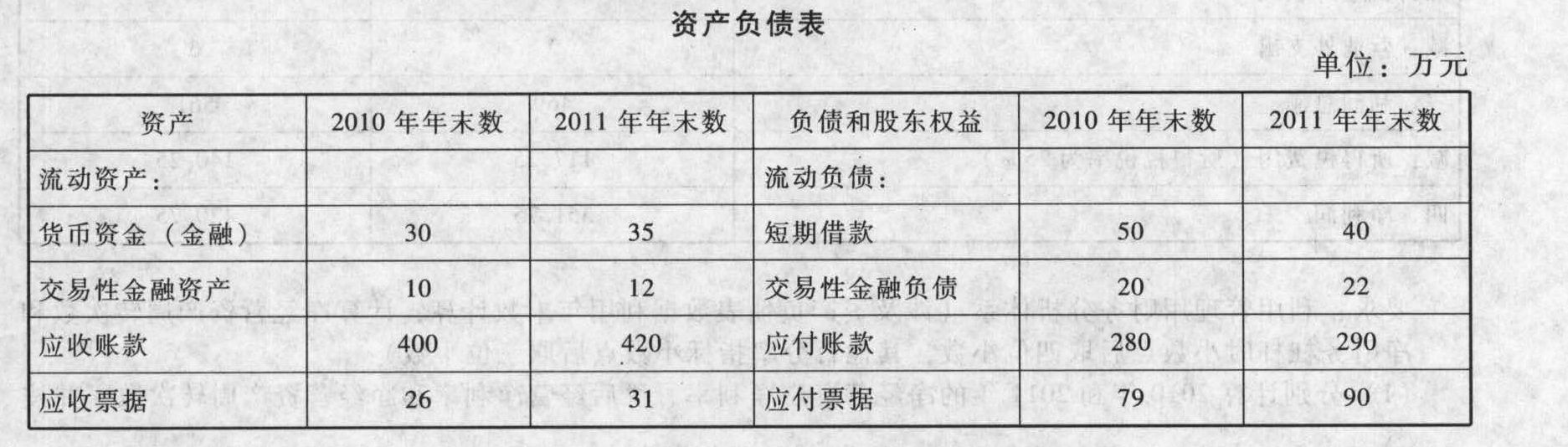

M公司2010年和2011年简化的比较利润表如下:

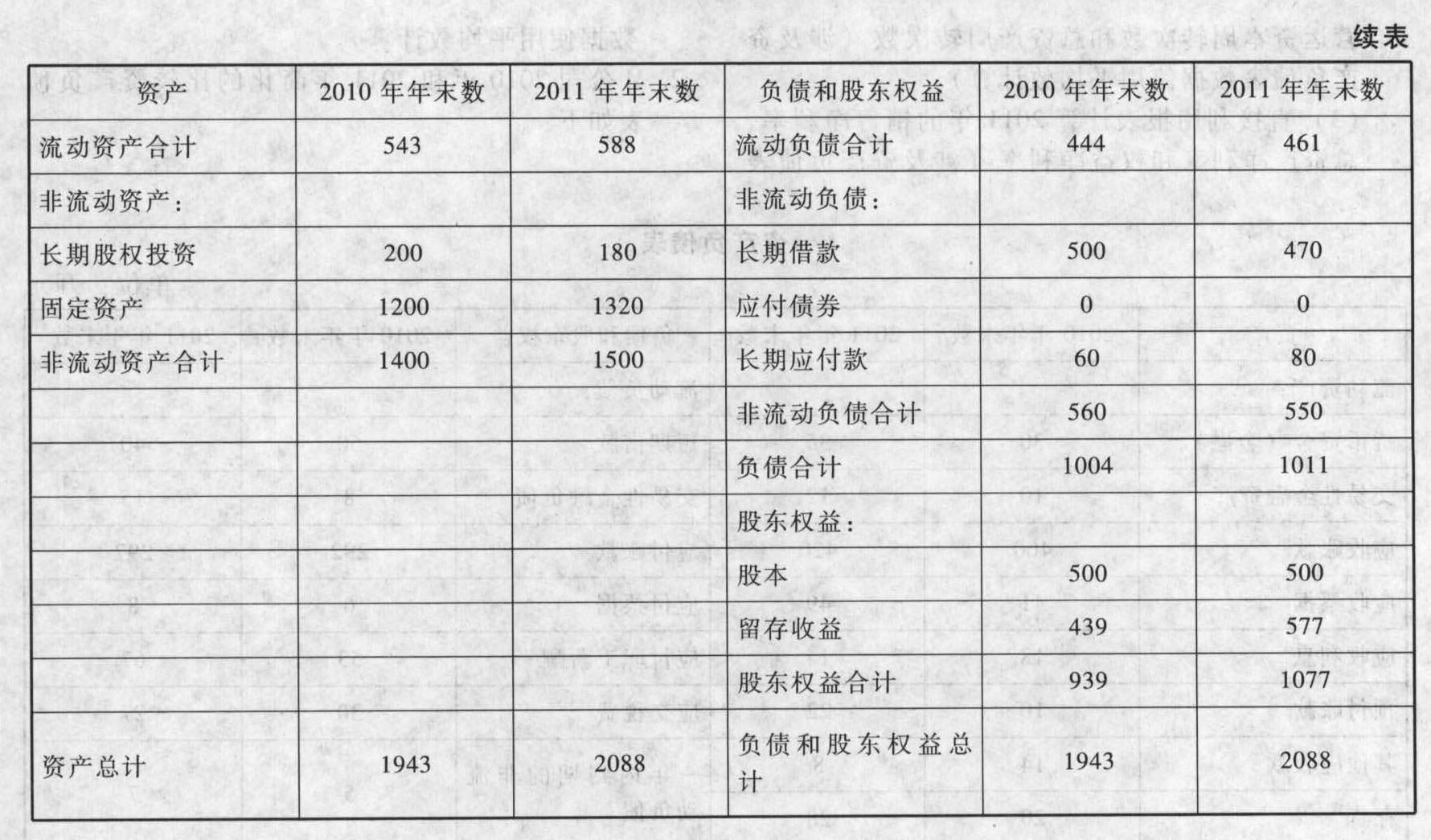

M公司2010年和2011年简化的比较利润表如下: 2011年的经营活动现金流量净额为484.75万元。要求:(1)直接利用报表计算2011年年末的营运资本配置比率、速动比率、现金比率、现金流量比率、权益乘数、长期资本负债率、利息保障倍数、现金流量利息保障倍数和现金流量债务比(为了简化计算,涉及资产负债表数据均用年末数)。(2)直接利用报表计算2011年的应收账款及应收票据周转次数、存货周转次数(分别按营业收入和营业成本计算)、流动资产周转次数、营运资本周转次数和总资产周转次数(涉及资产负债表数据使用平均数计算)。(3)直接利用报表计算2011年的销售净利率、总资产净利率和权益净利率(涉及资产负债表数据使用平均数计算)。

2011年的经营活动现金流量净额为484.75万元。要求:(1)直接利用报表计算2011年年末的营运资本配置比率、速动比率、现金比率、现金流量比率、权益乘数、长期资本负债率、利息保障倍数、现金流量利息保障倍数和现金流量债务比(为了简化计算,涉及资产负债表数据均用年末数)。(2)直接利用报表计算2011年的应收账款及应收票据周转次数、存货周转次数(分别按营业收入和营业成本计算)、流动资产周转次数、营运资本周转次数和总资产周转次数(涉及资产负债表数据使用平均数计算)。(3)直接利用报表计算2011年的销售净利率、总资产净利率和权益净利率(涉及资产负债表数据使用平均数计算)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)营运资本配置比率=(营运资本/流动资产)×100%=[(流动资产-流动负债)/流动资产]×100%=[(588-461)/588]×100%=21.60%速动比率=(流动资产-存货-一年内到期的非流动资产)/流动负债=(588-42-48)/461=1.08现金比率=(货币资金+交易性金融资产)/流动负债=(35+12)/461=0.10现金流量比率=经营活动现金流量净额/年末流动负债=484.75/461=1.05权益乘数=资产总额/股东权益=2088/1077=1.94长期资本负债率=[非流动负债/(非流动负债+股东权益)]×100%=[550/(550+1077)]×100%=33.80%利息保障倍数=息税前利润/利息费用=(利润总额+利息费用)/利息费用=(561+59)/59=10.51现金流量利息保障倍数=经营活动现金流量净额/利息费用=484.75/59=8.22现金流量债务比=(经营活动现金流量净额/债务总额)×100%=(484.75/1011)×100%=47.95%。

(2)应收账款及应收票据周转次数=营业收入/(平均应收账款+平均应收票据)=4822/[(400+420)÷2+(26+31)÷2]=11(次)存货周转次数(按营业收入计算)=营业收入/平均存货=4822/[(38+42)÷2]=120.55(次)存货周转次数(按营业成本计算)=营业成本/平均存货=4026/[(38+42)÷2]=100.65(次)流动资产周转次数=营业收入/平均流动资产=4822/[(543+588)÷2]=8.53(次)年初营运资本=543-444=99(万元),年末营运资本=588-461=127(万元)营运资本周转次数=营业收入÷平均营运资本=4822/[(99+127)÷2]=42.67(次)总资产周转次数=营业收入/平均总资产=4822/[(1943+2088)÷2]=2.39(次)

(3)销售净利率=(净利润/营业收入)×100%=(420.75/4822)×100%=8.73%总资产净利率=(净利润/平均总资产)×100%={420.75/[(1943+2088)÷2]}×100%=20.88%权益净利率=(净利润/平均股东权益)×100%={420.75/[(939+1077)÷2]}×100%=41.74%。

您可能感兴趣的试题

您可能感兴趣的试题

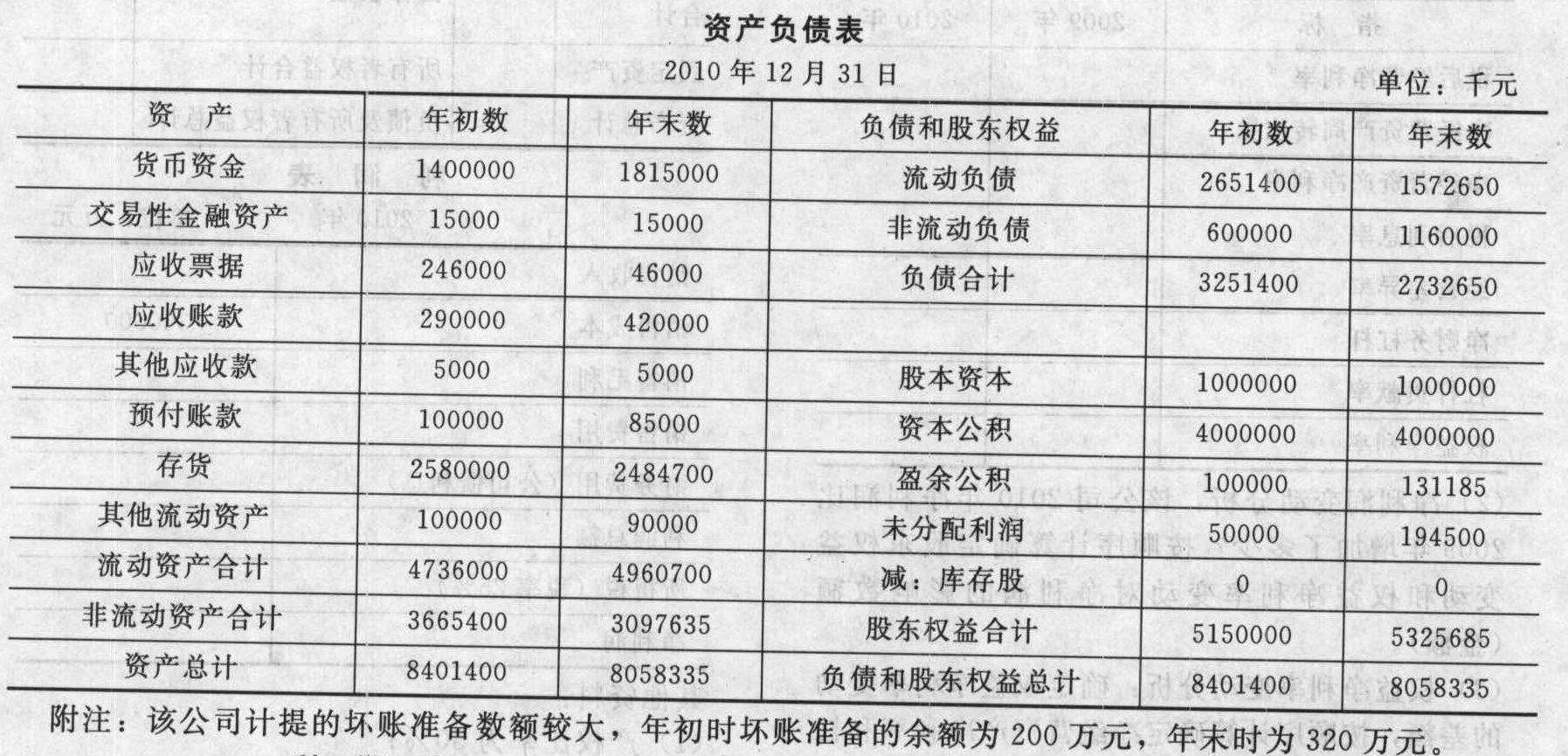

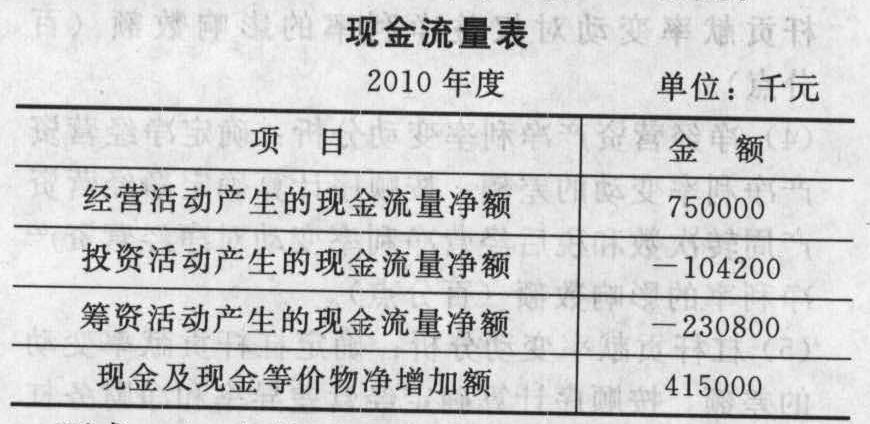

要求:(一年按照360天计算,涉及百分数,都精确到百分之一)(1)计算2010年年末营运资本、流动比率、现金比率以及长期资本;(2)按照期末数计算2009年和2010年营运资本的配置比率,据此分析短期偿债能力的变化;(3)计算2010年年末资产负债率、产权比率和长期资本负债率;(4)计算2010年的利息保障倍数和现金流量利息保障倍数;(5)按照年末数计算2010年的现金流量比率、现金流量债务比;(6)计算2010年应收账款及应收票据周转天数;(四舍五入保留整数)(7)根据营业成本计算2010年存货周转次数。

要求:(一年按照360天计算,涉及百分数,都精确到百分之一)(1)计算2010年年末营运资本、流动比率、现金比率以及长期资本;(2)按照期末数计算2009年和2010年营运资本的配置比率,据此分析短期偿债能力的变化;(3)计算2010年年末资产负债率、产权比率和长期资本负债率;(4)计算2010年的利息保障倍数和现金流量利息保障倍数;(5)按照年末数计算2010年的现金流量比率、现金流量债务比;(6)计算2010年应收账款及应收票据周转天数;(四舍五入保留整数)(7)根据营业成本计算2010年存货周转次数。

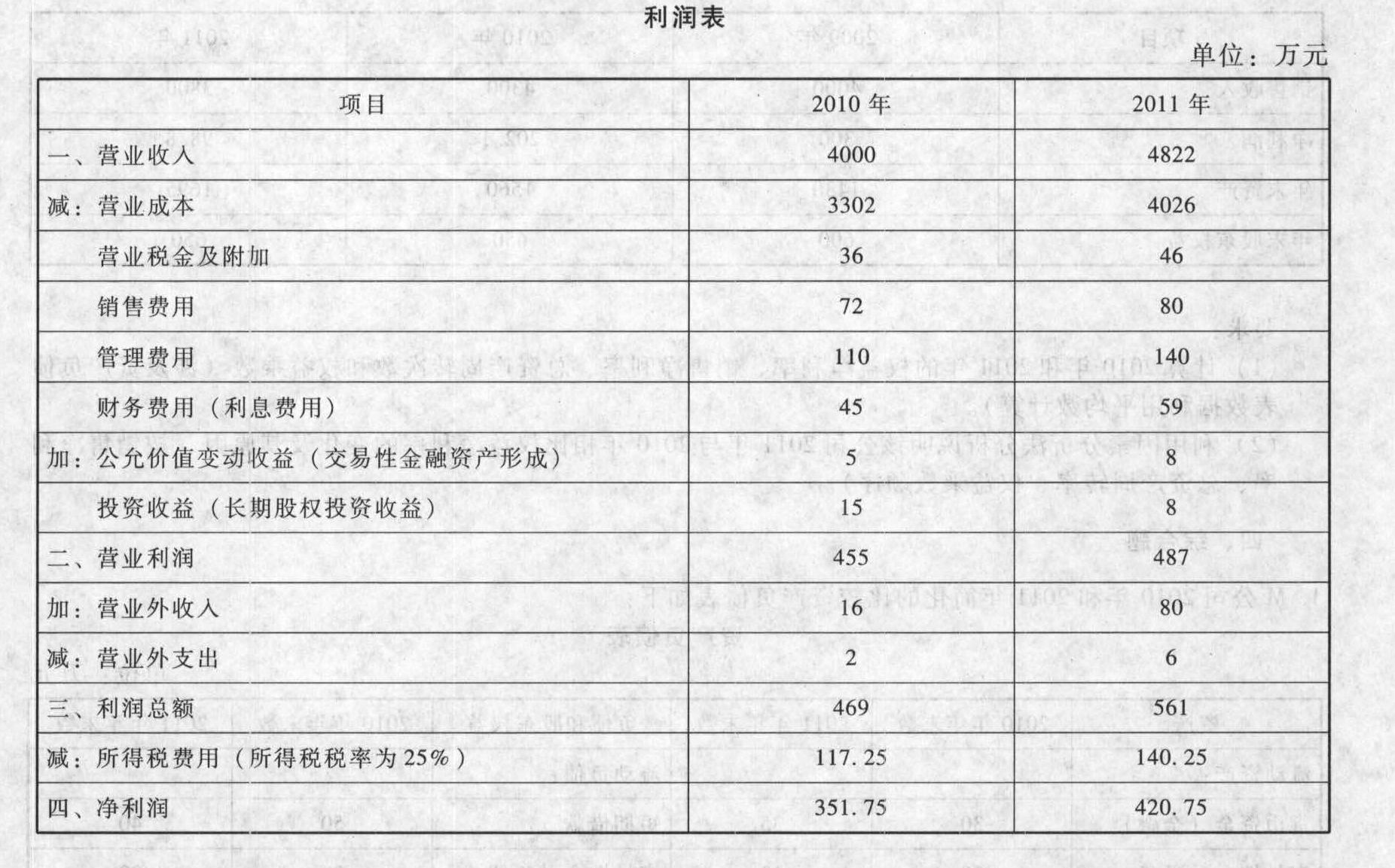

M公司2010年和2011年简化的比较利润表如下:

M公司2010年和2011年简化的比较利润表如下:

要求:(1)分别计算2010年年末和2011年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净负债。(2)分别计算2010年和2011年的税前经营利润、税后经营净利润和税后利息费用。(3)利用管理用财务分析体系计算2011年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(涉及资产负债表数据利用平均数计算)。

要求:(1)分别计算2010年年末和2011年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净负债。(2)分别计算2010年和2011年的税前经营利润、税后经营净利润和税后利息费用。(3)利用管理用财务分析体系计算2011年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(涉及资产负债表数据利用平均数计算)。

M公司2010年和2011年简化的比较利润表如下:

M公司2010年和2011年简化的比较利润表如下: 要求:利用管理用财务分析体系(涉及资产负债表数据利用年末数计算,计算净经营资产周转次数和净财务杠杆时小数点后取四位小数,其他百分率指标小数点后取三位小数):(1)分别计算2010年和2011年的净经营资产净利率、税后经营净利率和净经营资产周转次数,并按顺序计算确定税后经营净利率和净经营资产周转次数变动对净经营资产净利率的影响。(2)分别计算2010年和2011年的税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率。(3)按顺序计算确定净经营资产净利率、税后利息率和净财务杠杆的变动对杠杆贡献率的影响。

要求:利用管理用财务分析体系(涉及资产负债表数据利用年末数计算,计算净经营资产周转次数和净财务杠杆时小数点后取四位小数,其他百分率指标小数点后取三位小数):(1)分别计算2010年和2011年的净经营资产净利率、税后经营净利率和净经营资产周转次数,并按顺序计算确定税后经营净利率和净经营资产周转次数变动对净经营资产净利率的影响。(2)分别计算2010年和2011年的税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率。(3)按顺序计算确定净经营资产净利率、税后利息率和净财务杠杆的变动对杠杆贡献率的影响。

亿题库—让考试变得更简单

已有600万用户下载

W4Aql