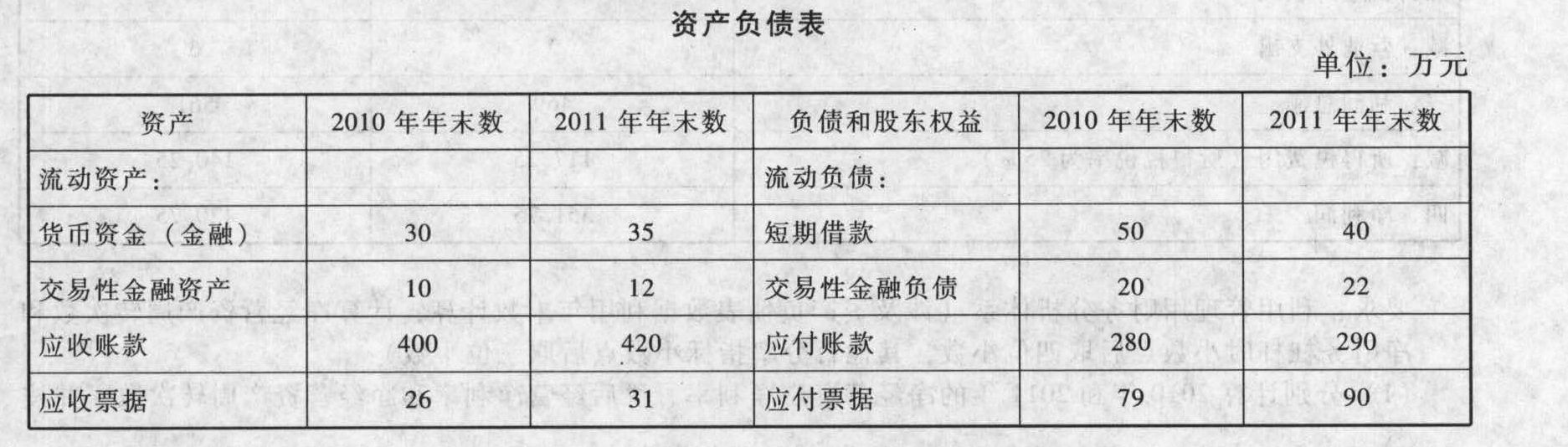

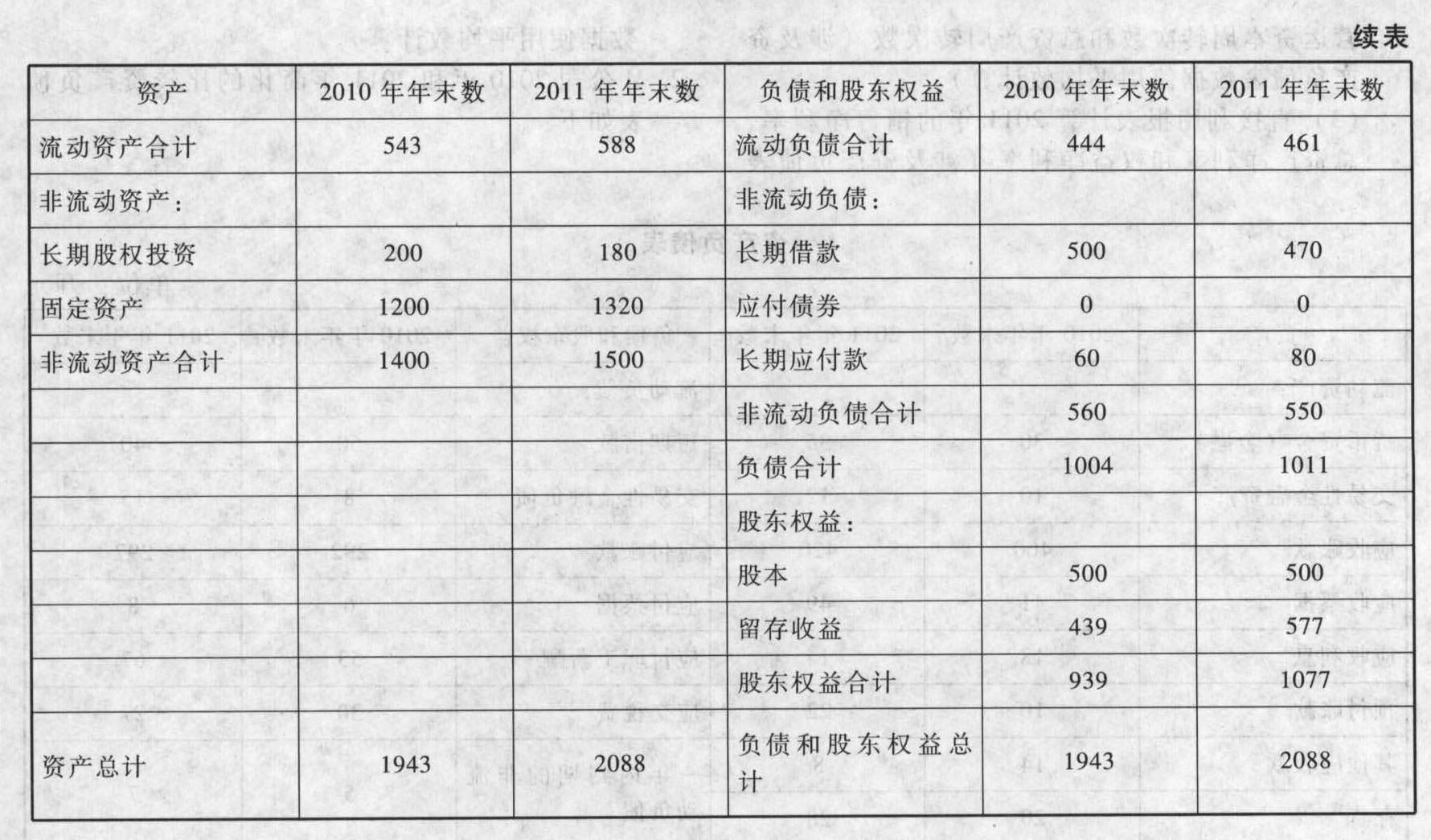

- 综合题(主观)M公司2010年和2011年简化的比较资产负债表如下:

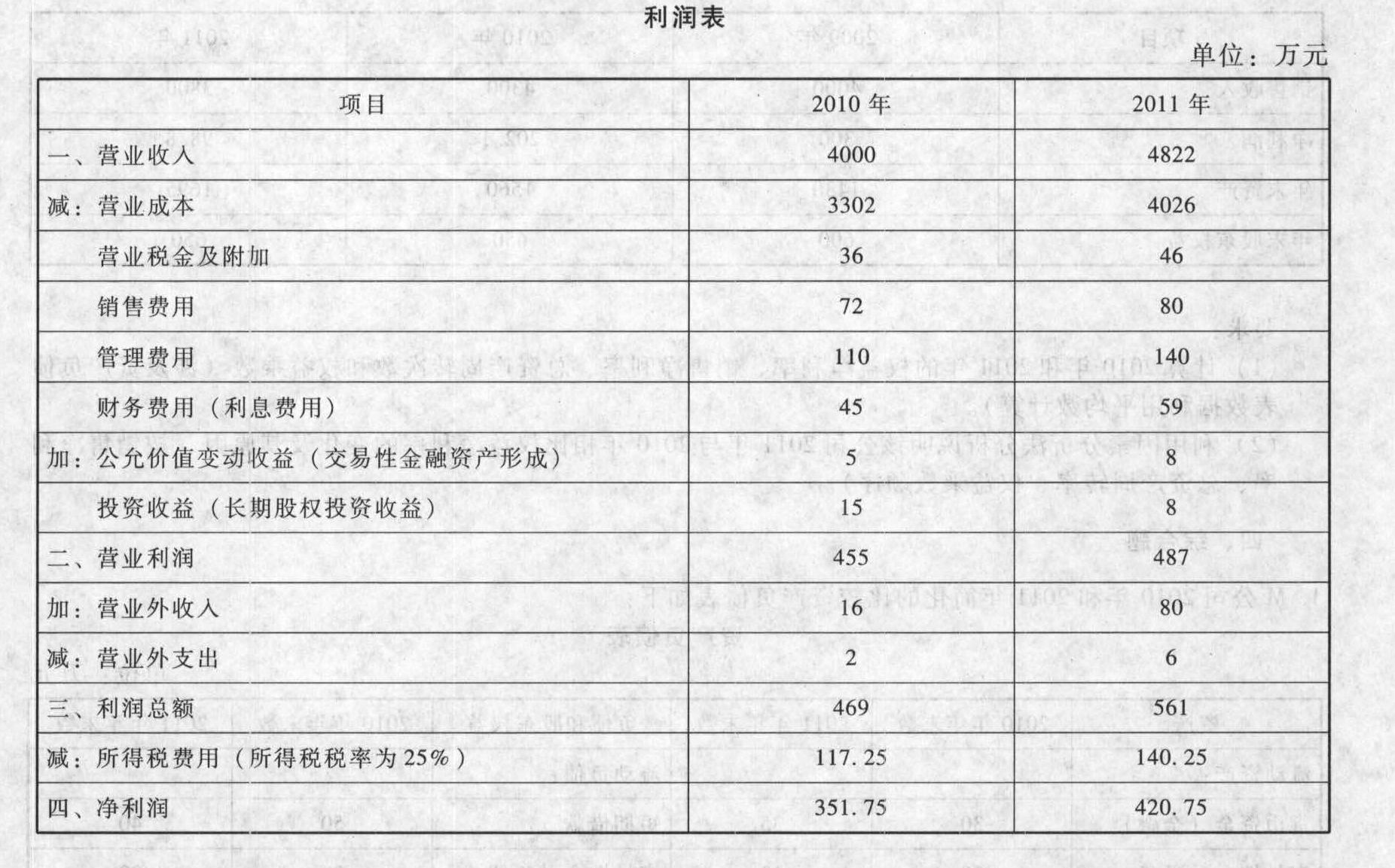

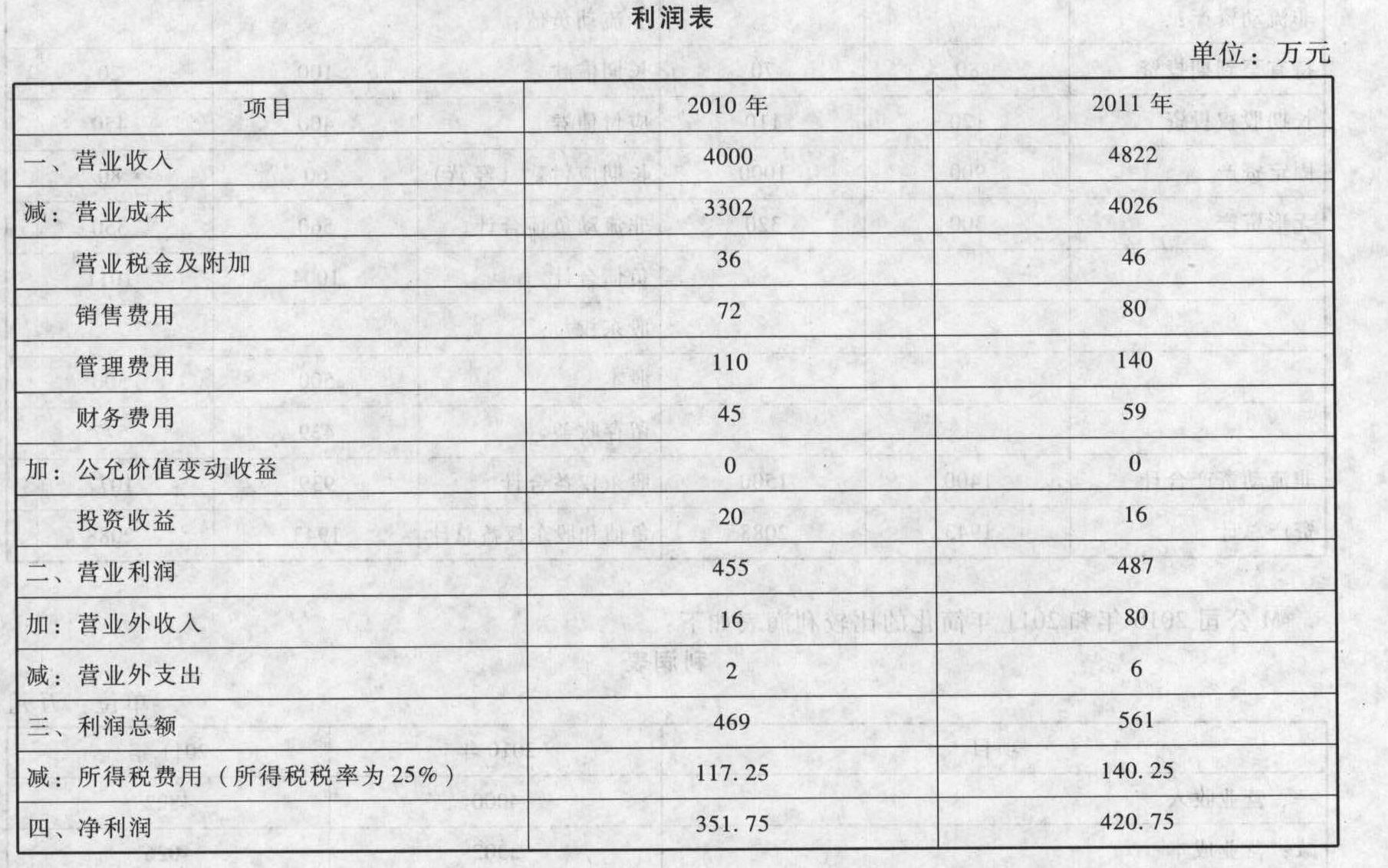

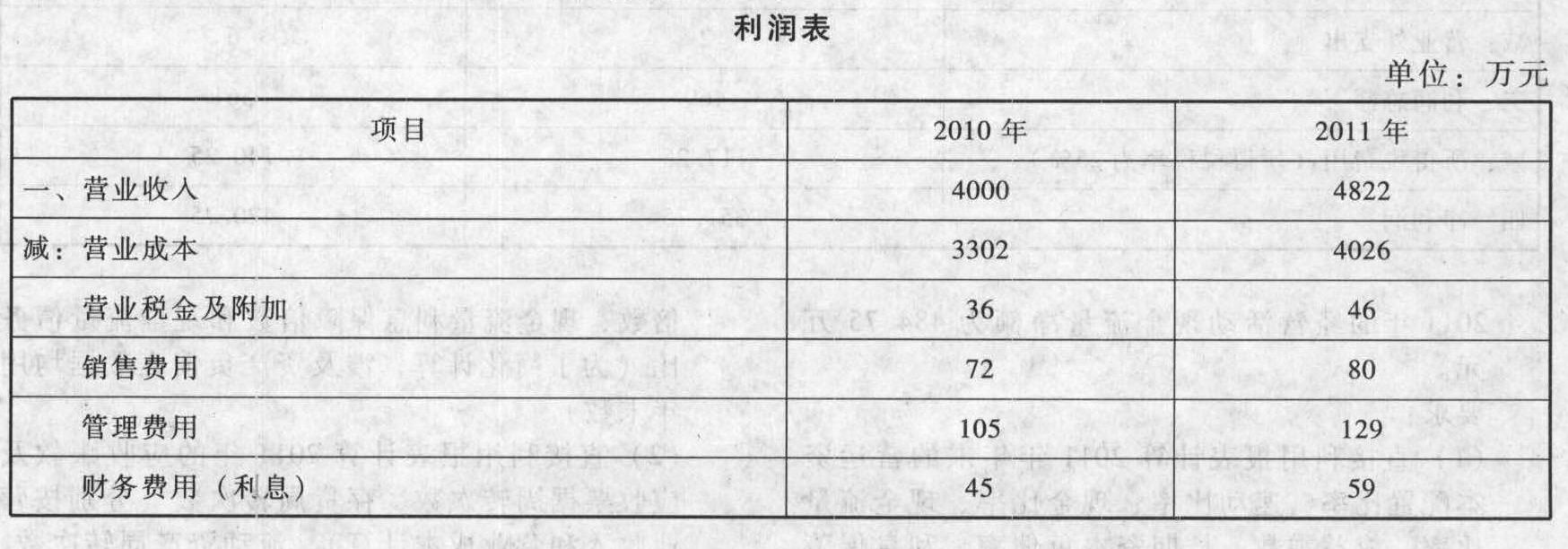

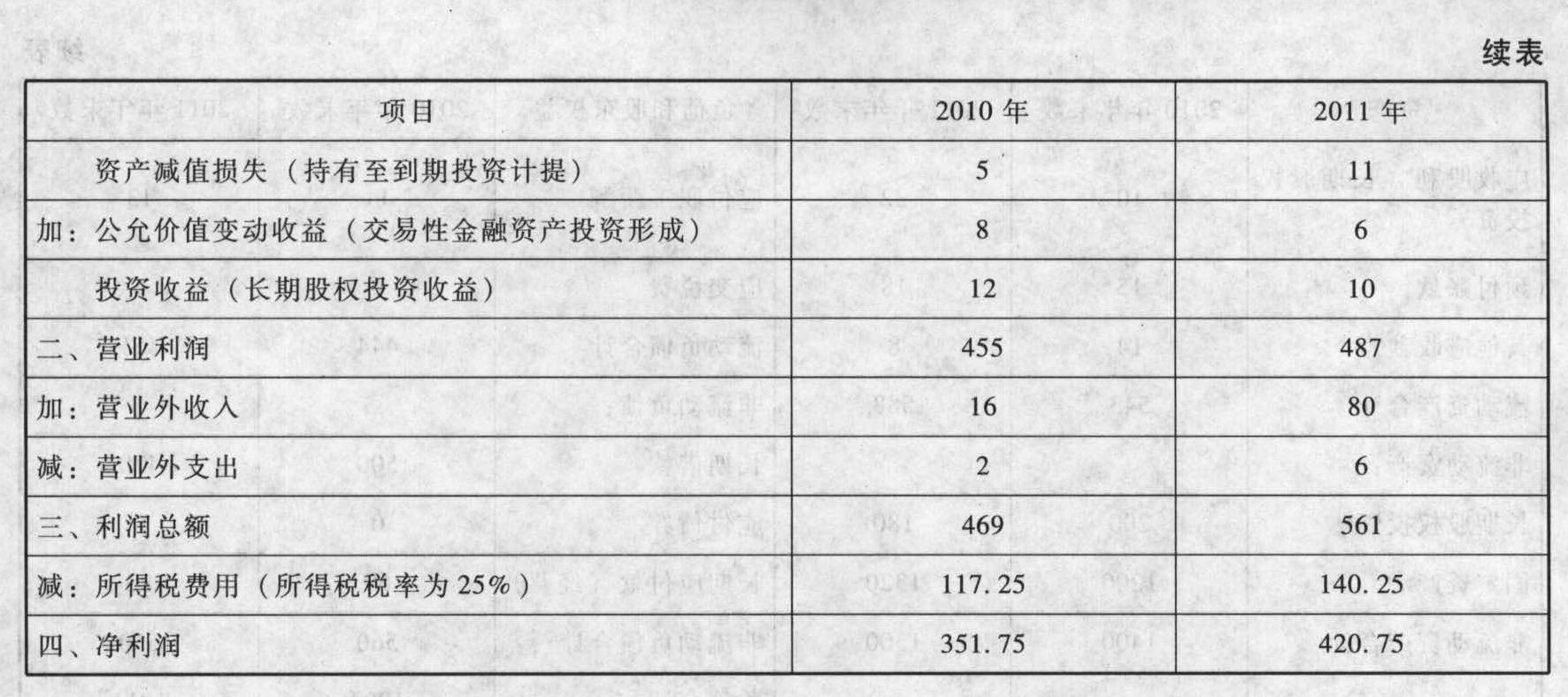

M公司2010年和2011年简化的比较利润表如下:

M公司2010年和2011年简化的比较利润表如下: 要求:利用管理用财务分析体系(涉及资产负债表数据利用年末数计算,计算净经营资产周转次数和净财务杠杆时小数点后取四位小数,其他百分率指标小数点后取三位小数):(1)分别计算2010年和2011年的净经营资产净利率、税后经营净利率和净经营资产周转次数,并按顺序计算确定税后经营净利率和净经营资产周转次数变动对净经营资产净利率的影响。(2)分别计算2010年和2011年的税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率。(3)按顺序计算确定净经营资产净利率、税后利息率和净财务杠杆的变动对杠杆贡献率的影响。

要求:利用管理用财务分析体系(涉及资产负债表数据利用年末数计算,计算净经营资产周转次数和净财务杠杆时小数点后取四位小数,其他百分率指标小数点后取三位小数):(1)分别计算2010年和2011年的净经营资产净利率、税后经营净利率和净经营资产周转次数,并按顺序计算确定税后经营净利率和净经营资产周转次数变动对净经营资产净利率的影响。(2)分别计算2010年和2011年的税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率。(3)按顺序计算确定净经营资产净利率、税后利息率和净财务杠杆的变动对杠杆贡献率的影响。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)2010年:净经营资产净利率=(税后经营净利润/年末净经营资产)×100%=[税后经营净利润/(年末净负债+年末股东权益)]×100%={(469+45-5)×(1-25%)/[(50+20+500)-(30+10)+939]}×100%=(381.75/1469)×100%=25.987%税后经营净利率=(税后经营净利润/营业收入)×100%=(381.75/4000)×100%=9.544%净经营资产周转次数=营业收入/年末净经营资产=4000/1469=2.7229(次)2011年:净经营资产净利率=(税后经营净利润/年末净经营资产)×100%={(561+59-8)×(1-25%)/[(40+22+470)-(35+12)+1077]}×100%=(459/1562)×100%=29.385%税后经营净利率=(税后经营净利润/营业收入)×100%=(459/4822)×100%=9.519%净经营资产周转次数=营业收入/年末净经营资产=4822/1562=3.0871(次)净经营资产净利率变动差额=29.385%-25.987%=3.398%净经营资产净利率=税后经营净利率×净经营资产周转次数2010年净经营资产净利率=9.544%×2.7229=25.987% ①替代1:9.519%×2.7229=25.919% ②②-① 税后经营净利率的变动对净经营资产净利率的影响=25.919%-25.987%=-0.068%替代2:9.519%×3.0871=29.386% ③③-② 净经营资产周转次数的变动对净经营资产净利率的影响=29.386%-25.919%=3.467%。两因素变动影响之和=-0.068%+3.467%=3.399%。

(2)2010年:税后利息率=(税后利息/年末净负债)×100%={(45-5)×(1-25%)/[(50+20+500)-(30+10)]}×100%=(30/530)×100%=5.660%经营差异率=净经营资产净利率-税后利息率=25.987%-5.660%=20.327%净财务杠杆=年末净负债/年末股东权益=[(50+20+500)-(30+10)]/939=0.5644杠杆贡献率=经营差异率×净财务杠杆=20.327%×0.5644=11.473%权益净利率=(净利润/年末股东权益)×100%=(351.75/939)×100%=37.460%。2011年:税后利息率=(税后利息/年末净负债)×100%={(59-8)×(1-25%)/[(40+22+470)-(35+12)]}×100%=(38.25/485)×100%=7.887%经营差异率=净经营资产净利率-税后利息率=29.385%-7.887%=21.498%净财务杠杆=年末净负债/年末股东权益=485/1077=0.4503杠杆贡献率=经营差异率×净财务杠杆=21.498%×0.4503=9.681%权益净利率=(净利润/年末股东权益)×100%=(420.75/1077)×100%=39.067%。

(3)杠杆贡献率变动差额=9.681%-11.473%=-1.792%杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆2010年杠杆贡献率=(25.987%-5.660%)×0.5644=11.473% ①替代1=(29.385%-5.660%)×0.5644=13.390% ②②-① 净经营资产净利率的变动对杠杆贡献率的影响=13.390%-11.473%=1.917%替代2:(29.385%-7.887%)×0.5644=12.133% ③③-② 税后利息率的变动对杠杆贡献率的影响=12.133%-13.390%=-1.257%替代3=(29.385%-7.887%)×0.4503=9.681% ④④-③ 净财务杠杆的变动对杠杆贡献率的影响=9.681%-12.133%=-2.452%三个因素变动影响之和=1.917%+(-1.257%)+(-2.452%)=-1.792%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2011年年末资产负债表“存货”项目对甲产品列示的金额为()。

- A 、306万元

- B 、336万元

- C 、363万元

- D 、540万元

- 2 【单选题】A公司2010年末资产负债表中“长期应收款”项目金额为()。

- A 、14 000万元

- B 、11 900万元

- C 、2100万元

- D 、7 000万元

- 3 【单选题】ABC公司2010年管理用资产负债表显示:年末经营资产为1600万元,年末经营负债为250万元,年末金融负债为550万元,年末金融资产为80万元。则ABC公司的净财务杠杆为()。

- A 、0.4678

- B 、0.5341

- C 、2.1733

- D 、4.560

- 4 【综合题(主观)】某股份有限公司2010年简化的资产负债表和利润表如下:

要求:(一年按照360天计算,涉及百分数,都精确到百分之一)(1)计算2010年年末营运资本、流动比率、现金比率以及长期资本;(2)按照期末数计算2009年和2010年营运资本的配置比率,据此分析短期偿债能力的变化;(3)计算2010年年末资产负债率、产权比率和长期资本负债率;(4)计算2010年的利息保障倍数和现金流量利息保障倍数;(5)按照年末数计算2010年的现金流量比率、现金流量债务比;(6)计算2010年应收账款及应收票据周转天数;(四舍五入保留整数)(7)根据营业成本计算2010年存货周转次数。

要求:(一年按照360天计算,涉及百分数,都精确到百分之一)(1)计算2010年年末营运资本、流动比率、现金比率以及长期资本;(2)按照期末数计算2009年和2010年营运资本的配置比率,据此分析短期偿债能力的变化;(3)计算2010年年末资产负债率、产权比率和长期资本负债率;(4)计算2010年的利息保障倍数和现金流量利息保障倍数;(5)按照年末数计算2010年的现金流量比率、现金流量债务比;(6)计算2010年应收账款及应收票据周转天数;(四舍五入保留整数)(7)根据营业成本计算2010年存货周转次数。

- 5 【综合题(主观)】M公司2010年和2011年简化的比较资产负债表如下:

M公司2010年和2011年简化的比较利润表如下:

M公司2010年和2011年简化的比较利润表如下: 2011年的经营活动现金流量净额为484.75万元。要求:(1)直接利用报表计算2011年年末的营运资本配置比率、速动比率、现金比率、现金流量比率、权益乘数、长期资本负债率、利息保障倍数、现金流量利息保障倍数和现金流量债务比(为了简化计算,涉及资产负债表数据均用年末数)。(2)直接利用报表计算2011年的应收账款及应收票据周转次数、存货周转次数(分别按营业收入和营业成本计算)、流动资产周转次数、营运资本周转次数和总资产周转次数(涉及资产负债表数据使用平均数计算)。(3)直接利用报表计算2011年的销售净利率、总资产净利率和权益净利率(涉及资产负债表数据使用平均数计算)。

2011年的经营活动现金流量净额为484.75万元。要求:(1)直接利用报表计算2011年年末的营运资本配置比率、速动比率、现金比率、现金流量比率、权益乘数、长期资本负债率、利息保障倍数、现金流量利息保障倍数和现金流量债务比(为了简化计算,涉及资产负债表数据均用年末数)。(2)直接利用报表计算2011年的应收账款及应收票据周转次数、存货周转次数(分别按营业收入和营业成本计算)、流动资产周转次数、营运资本周转次数和总资产周转次数(涉及资产负债表数据使用平均数计算)。(3)直接利用报表计算2011年的销售净利率、总资产净利率和权益净利率(涉及资产负债表数据使用平均数计算)。

- 6 【综合题(主观)】M公司2010年和2011年简化的比较资产负债表如下:

M公司2010年和2011年简化的比较利润表如下:

M公司2010年和2011年简化的比较利润表如下:

要求:(1)分别计算2010年年末和2011年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净负债。(2)分别计算2010年和2011年的税前经营利润、税后经营净利润和税后利息费用。(3)利用管理用财务分析体系计算2011年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(涉及资产负债表数据利用平均数计算)。

要求:(1)分别计算2010年年末和2011年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净负债。(2)分别计算2010年和2011年的税前经营利润、税后经营净利润和税后利息费用。(3)利用管理用财务分析体系计算2011年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(涉及资产负债表数据利用平均数计算)。

- 7 【综合题(主观)】A公司2011年12月31日资产负债表上的长期负债与股东权益的比例为4:6。该公司计划于2012年为一个投资项目筹集资金180000万元,可供选择的筹资方式包括:向银行申请长期借款和增发普通股。公司以现有资本结构作为目标结构。其他有关资料如下:(1)如果A公司2012年新增长期借款在40000万元以下(含40000万元)时,借款年利息率为6%;如果新增长期借款在40000~100000万元范围内,年利息率将提高到9%;A公司无法获得超过100000万元的长期借款。银行借款筹资费忽略不计。(2)如果A公司2012年度增发的普通股规模不超过120000万元(含120000万元),预计每股发行价为20元;如果增发规模超过120000万元,预计每股发行价为16元。普通股筹资费率为4%(假定不考虑有关法律对公司增发普通股的限制)。(3)A公司2012年预计普通股股利为每股2元,以后每年增长5%。(4)A公司适用的企业所得税税率为25%。要求:(1)分别计算下列不同条件下的资本成本:①新增长期借款不超过40000万元时的长期借款成本;②新增长期借款超过40000万元时的长期借款成本;③增发普通股不超过120000万元时的普通股成本;④增发普通股超过120000万元时的普通股成本。(2)计算A公司2012年最大筹资额。(3)计算追加筹资总额超过100000万元但不超过200000万元时,新增资本的加权平均资本成本。(4)该投资项目当折现率为10%时,净现值为812万元;当折现率为12%时,净现值为-647万元,计算该项目的内含报酬率,并为投资项目是否可行进行决策。

- 8 【综合题(主观)】判断甲公司分析的2010年末资产负债表中“存货”项目的列示金额是否正确。如果不正确,请给出正确结果。

- 9 【综合题(主观)】判断甲公司分析的2010年末资产负债表中“长期应收款”项目的列示金额是否正确。如果不正确,说明理由并给出正确结果。

- 10 【综合题(主观)】判断甲公司分析的2010年末资产负债表中“长期借款”项目的列示金额是否正确。如果不正确,说明理由并给出正确结果。

- 长江公司本期该可供出售金融资产影响“资本公积”的金额为()元。

- 补偿性余额的约束使借款企业所受的影响包括()。

- 甲向乙借款10万元,丙和丁为保证人。合同未约定保证方式。借款期限届满,甲无力偿还债务。下列说法中正确的有( )。

- 甲公司是牛肉生产、加工及零售企业。近期甲公司开始考虑将其业务扩展到国际市场,在劳工成本较低的越南设立统一的牛肉加工厂,并在多个国家从事牛肉加工食品零售业务。甲公司管理层采用集权式管理方式,为确保牛肉加工食品的质量,甲公司计划将所有原料牛在日本农场饲养。根据以上内容,适合甲公司选择的国际化发展战略是()。

- 甲利润中心常年向乙利润中心提供劳务。假定今年使用的内部结算价格比去年有所提高,在其他条件不变的情况下,则( )。

- 甲企业从2011年1月起以融资租赁方式出租给乙企业一栋房屋,原值为200万元,租期5年,年租金40万元,税务机关确定纳税人为承租方(该省规定允许按原值减除20%的余值计税)。下列处理正确的有( )。

- 计算甲公司在编制购买日合并财务报表时因购买乙公司股权应确认的商誉。

- 简要说明华海公司职能制组织结构的优缺点

- 若乙先从丙公司破产案中获得部分清偿,在借款到期后,乙应以债权全额还是应以债权未获清偿部分向甲公司主张权利?并说明理由。

- 根据资料(2)和(3),分别说明与甲公司有关的事项属于资产负债表日后调整事项还是非调整事项,并说明理由,如为调整事项,分别计算甲公司应调整2×16年年末留存收益的金额;如为非调整事项,说明其会计处理方法。

亿题库—让考试变得更简单

已有600万用户下载

9qyDD