- 单选题ABC公司2010年管理用资产负债表显示:年末经营资产为1600万元,年末经营负债为250万元,年末金融负债为550万元,年末金融资产为80万元。则ABC公司的净财务杠杆为()。

- A 、0.4678

- B 、0.5341

- C 、2.1733

- D 、4.560

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

净经营资产=经营资产-经营负债=1600-250=1350(万元),净负债=金融负债-金融资产=550-80=470(万元),股东权益=净经营资产-净负债=1350-470=880(万元),净财务杠杆=净负债÷股东权益=470÷880=0.5341。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】甲公司2007年12月31日的资产负债表显示的净资产为负,财务状况不断恶化。有关资产:商业用房一间,账面价值100万元;机器设备一套,账面价值20万元;银行存款30万元;应收乙的账款30万元(2008年1月20日到期);应收丙的账款70万元(2008年2月6日到期)。甲公司有关负债:应付丙的账款50万元(2008年3月5日到期);应付丁的账款180万元(2008年1月10日到期)。2008年以来,甲公司的资产处理及债权债务清偿情况如下:(1)1月20日,丁请求甲公司偿还欠款未果。但在1月28日丁发现甲公司曾于1月15日将机器设备赠送给了戊。(2)2月3日,甲公司将拥有的商业用房以60万元的价格(市场价格为120万元)转让给非关联企业己公司,己公司在不知情的情况下,受让该房产,并办理了过户登记手续。(3)2月21日后,甲公司一直催告乙偿还债务,但乙到8月底仍未偿还,甲公司亦未采取其他法律措施。(4)3月15日,甲公司向丙提出就50万元债权债务予以抵销。(5)4月10日,甲公司与庚公司签订债权转让合同,将对丙的20万元债权以18万元的价格转让给庚。要求:根据本题所述内容,分别回答下列问题:(1)丁是否有权请求人民法院撤销甲公司将机器设备赠送给戊的行为?并说明理由。(2)丁是否有权请求人民法院撤销甲公司将商业用房转让给己公司的行为?并说明理由。(3)丁是否有权代位行使甲对乙的债权?并说明理由。(4)甲是否有权向丙主张就50万元的债权债务予以抵销?并说明理由。(5)甲庚之间的债权转让何时生效?何时对丙产生效力?并分别说明理由。

- 2 【综合题(主观)】甲公司2010年12月31日的资产负债表显示的净资产为负,财务状况不断恶化。有关资产:商业用房一间,账面价值100万元;机器设备一套,账面价值20万元;银行存款30万元;应收乙的账款30万元(2011年1月20日到期);应收丙的账款70万元(2011年2月6日到期)。甲公司有关负债:应付丙的账款50万元(2011年3月5日到期);应付丁的账款180万元(2011年1月10日到期)。2011年以来,甲公司的资产处理及债权债务清偿情况如下:(1)1月20日,丁请求甲公司偿还欠款未果。但在1月28日丁发现甲公司曾于1月15日将机器设备赠送给了戊。(2)2月3日,甲公司将拥有的商业用房以60万元的价格(市场价格为120万元)转让给非关联企业己公司,己公司在不知情的情况下,受让该房产,并办理了过户登记手续。(3)2月21日后,甲公司一直催告乙偿还债务,但乙到8月底仍未偿还,甲公司亦未采取其他法律措施。(4)3月15日,甲公司向丙提出就50万元债权债务予以抵销。(5)4月10日,甲公司与庚公司签订债权转让合同,将对丙的20万元债权以18万元的价格转让给庚。要求:根据本题所述内容,分别回答下列问题:(1)丁是否有权请求人民法院撤销甲公司将机器设备赠送给戊的行为?并说明理由。(2)丁是否有权请求人民法院撤销甲公司将商业用房转让给己公司的行为?并说明理由。(3)丁是否有权代位行使甲对乙的债权?并说明理由。(4)甲是否有权向丙主张就50万元的债权债务予以抵销?并说明理由。(5)甲庚之间的债权转让何时生效?何时对丙产生效力?并分别说明理由。

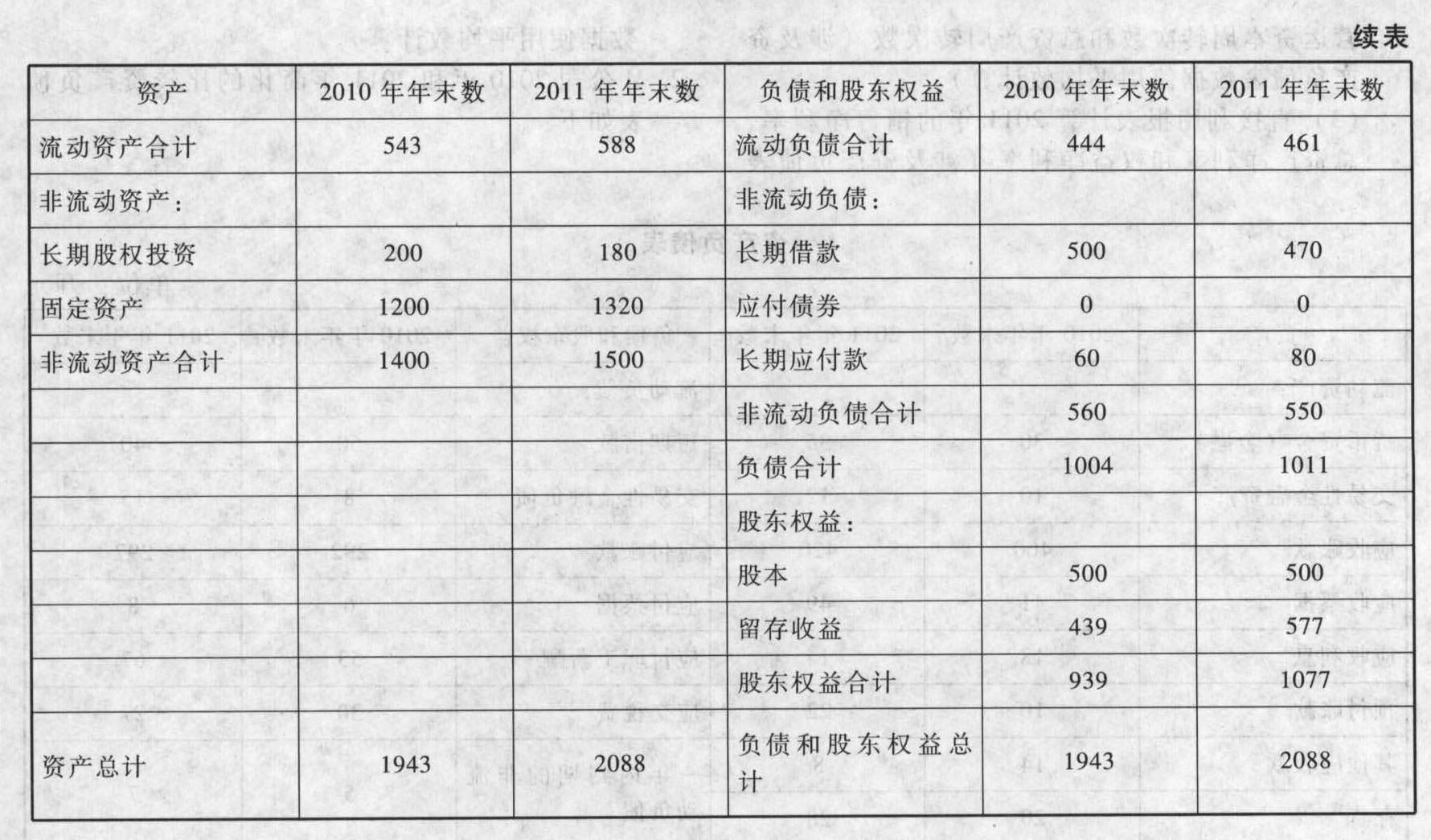

- 3 【综合题(主观)】M公司2010年和2011年简化的比较资产负债表如下:

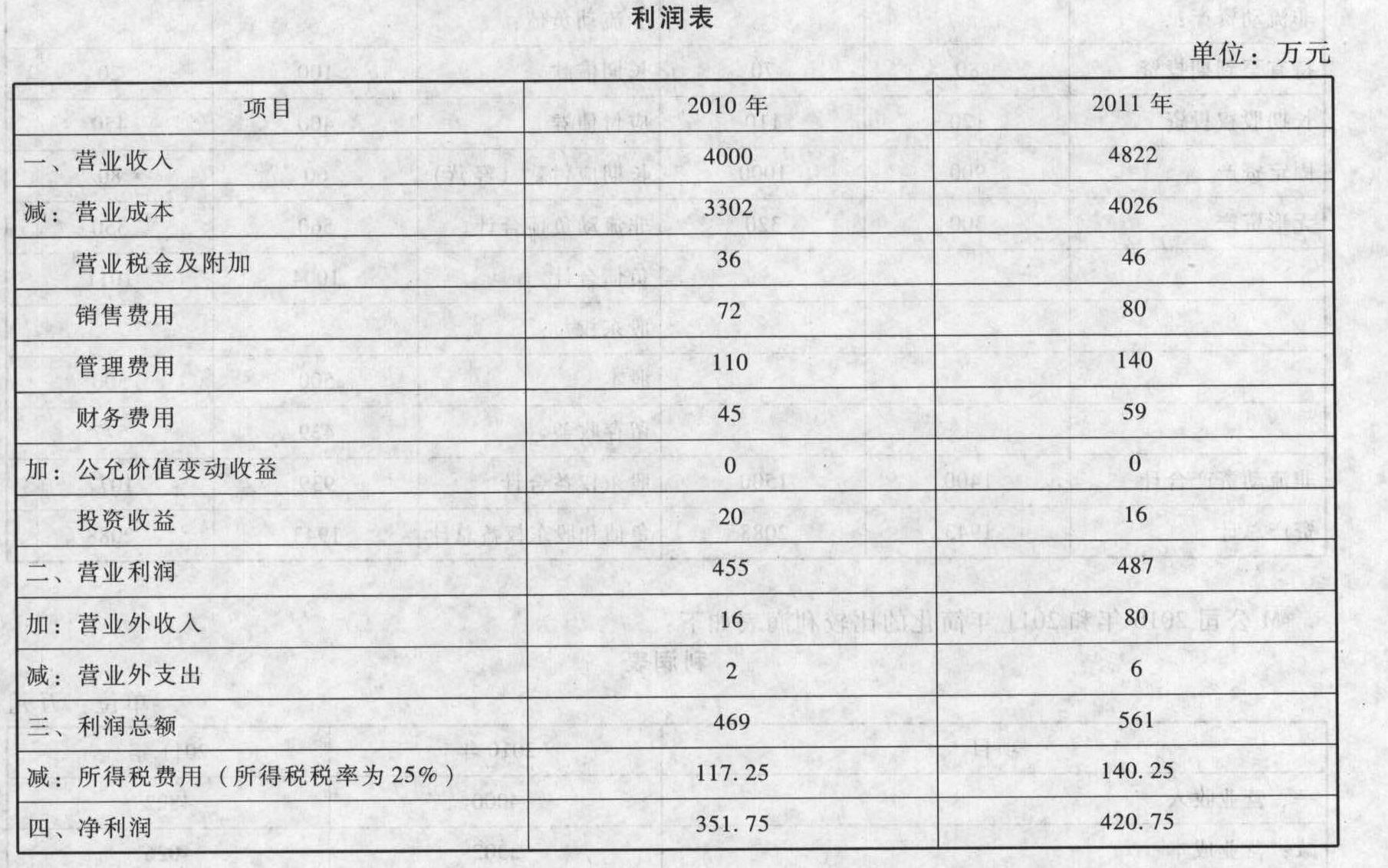

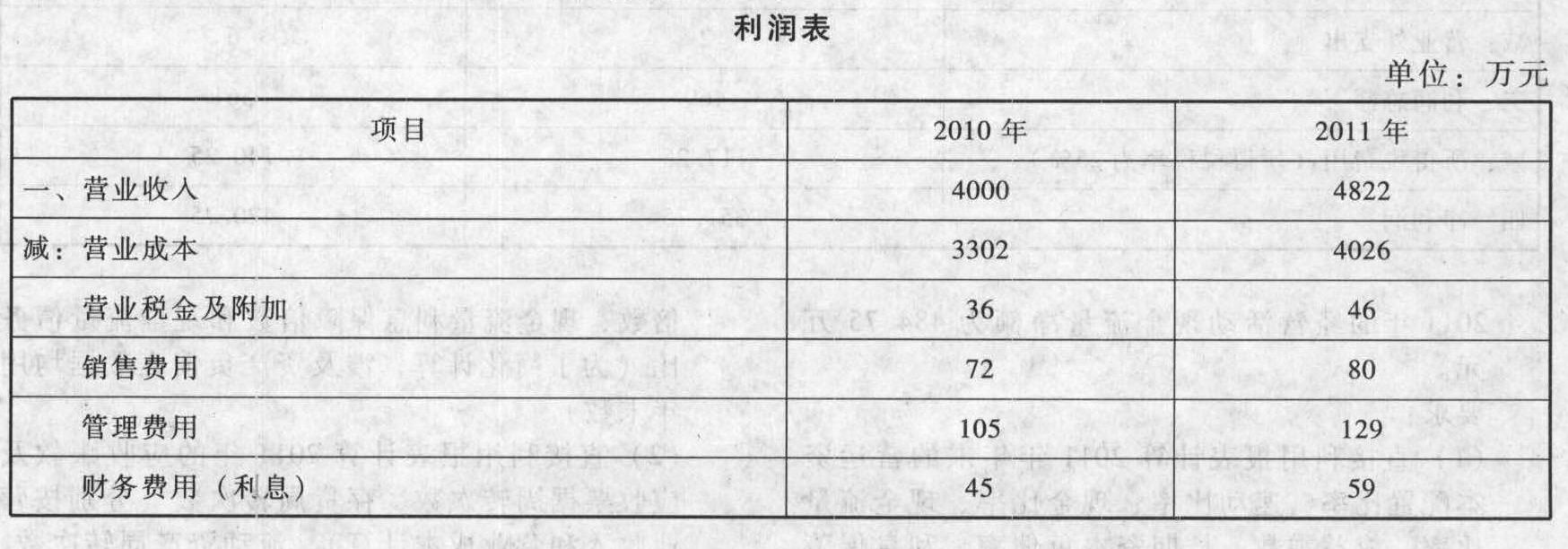

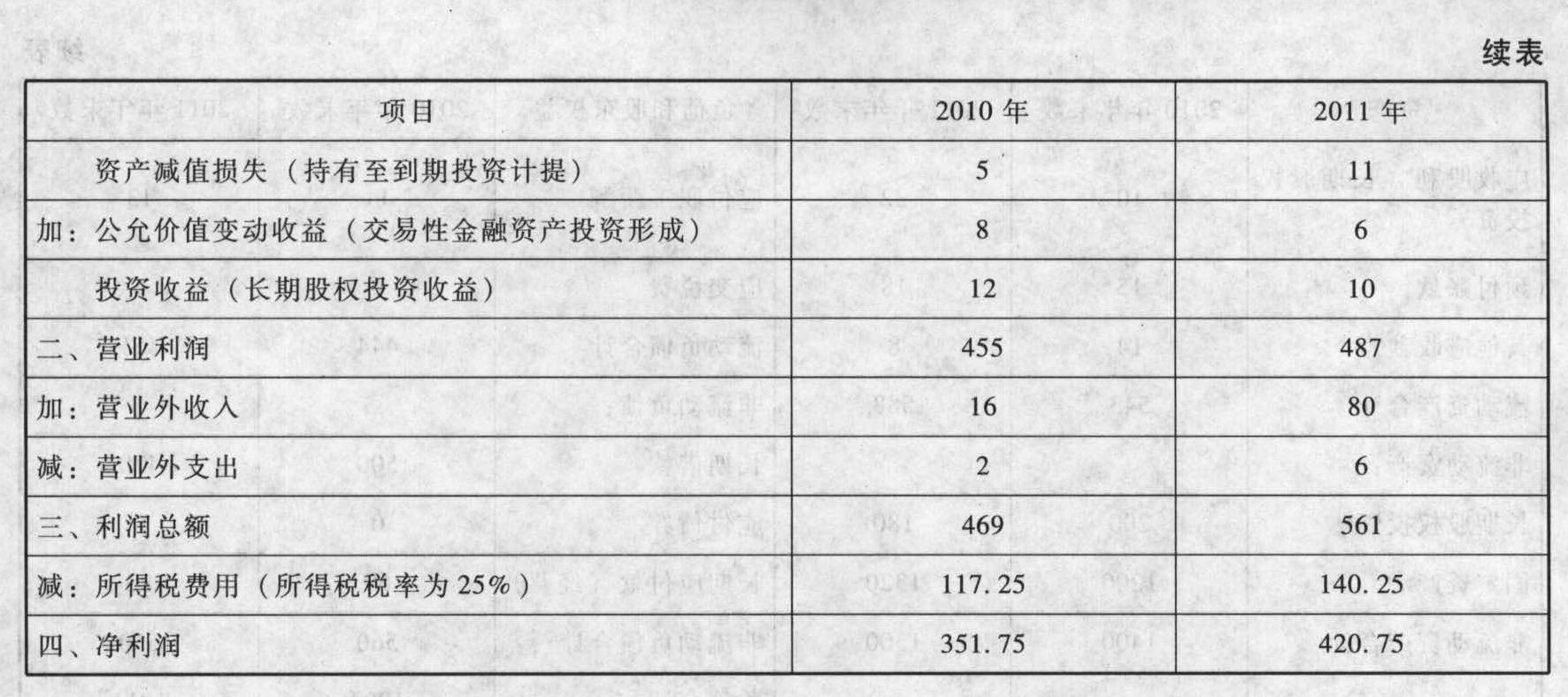

M公司2010年和2011年简化的比较利润表如下:

M公司2010年和2011年简化的比较利润表如下: 2011年的经营活动现金流量净额为484.75万元。要求:(1)直接利用报表计算2011年年末的营运资本配置比率、速动比率、现金比率、现金流量比率、权益乘数、长期资本负债率、利息保障倍数、现金流量利息保障倍数和现金流量债务比(为了简化计算,涉及资产负债表数据均用年末数)。(2)直接利用报表计算2011年的应收账款及应收票据周转次数、存货周转次数(分别按营业收入和营业成本计算)、流动资产周转次数、营运资本周转次数和总资产周转次数(涉及资产负债表数据使用平均数计算)。(3)直接利用报表计算2011年的销售净利率、总资产净利率和权益净利率(涉及资产负债表数据使用平均数计算)。

2011年的经营活动现金流量净额为484.75万元。要求:(1)直接利用报表计算2011年年末的营运资本配置比率、速动比率、现金比率、现金流量比率、权益乘数、长期资本负债率、利息保障倍数、现金流量利息保障倍数和现金流量债务比(为了简化计算,涉及资产负债表数据均用年末数)。(2)直接利用报表计算2011年的应收账款及应收票据周转次数、存货周转次数(分别按营业收入和营业成本计算)、流动资产周转次数、营运资本周转次数和总资产周转次数(涉及资产负债表数据使用平均数计算)。(3)直接利用报表计算2011年的销售净利率、总资产净利率和权益净利率(涉及资产负债表数据使用平均数计算)。

- 4 【综合题(主观)】M公司2010年和2011年简化的比较资产负债表如下:

M公司2010年和2011年简化的比较利润表如下:

M公司2010年和2011年简化的比较利润表如下:

要求:(1)分别计算2010年年末和2011年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净负债。(2)分别计算2010年和2011年的税前经营利润、税后经营净利润和税后利息费用。(3)利用管理用财务分析体系计算2011年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(涉及资产负债表数据利用平均数计算)。

要求:(1)分别计算2010年年末和2011年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净负债。(2)分别计算2010年和2011年的税前经营利润、税后经营净利润和税后利息费用。(3)利用管理用财务分析体系计算2011年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(涉及资产负债表数据利用平均数计算)。

- 5 【判断题】从ABC公司去年年末的资产负债表、利润和利润分配表及相关的报表附注中可知,该公司当年利润总额为3亿元,财务费用2 000万元,为购置一条新生产线专门发行了l亿元的公司债券,该债券平价发行,债券发行费用200万元,当年应付债券利息300万元。发行公司债券募集的资金已于年初全部用于工程项目。据此,可计算得出该公司去年已获利息倍数13。()

- A 、对

- B 、错

- 6 【案例分析题】甲公司2007年12月31日的资产负债表显示的净资产为负,财务状况不断恶化。有关资产:商业用房一间,账面价值100万元;机器设备一套,账面价值20万元;银行存款30万元;应收乙的账款30万元(2008年1月20日到期);应收丙的账款70万元(2008年2月6日到期)。甲公司有关负债:应付丙的账款50万元(2008年3月5日到期);应付丁的账款180万元(2008年1月10日到期)。2008年以来,甲公司的资产处理及债权债务清偿情况如下:(1)1月20日,丁请求甲公司偿还欠款未果。但在1月28日丁发现甲公司曾于1月15日将机器设备赠送给了戊。(2)2月3日,甲公司将拥有的商业用房以60万元的价格(市场价格为120万元)转让给非关联企业己公司,己公司在不知情的情况下,受让该房产,并办理了过户登记手续。(3)2月21日后,甲公司一直催告乙偿还债务,但乙到8月底仍未偿还,甲公司亦未采取其他法律措施。(4)3月15日,甲公司向丙提出就50万元债权债务予以抵销。(5)4月10日,甲公司与庚公司签订债权转让合同,将对丙的20万元债权以18万元的价格转让给庚。要求:根据本题所述内容,分别回答下列问题:(1)丁是否有权请求人民法院撤销甲公司将机器设备赠送给戊的行为?并说明理由。(2)丁是否有权请求人民法院撤销甲公司将商业用房转让给己公司的行为?并说明理由。(3)丁是否有权代位行使甲对乙的债权?并说明理由。(4)甲是否有权向丙主张就50万元的债权债务予以抵销?并说明理由。(5)甲庚之间的债权转让何时生效?何时对丙产生效力?并分别说明理由。

- 7 【综合题(主观)】甲公司2010年12月31日的资产负债表显示的净资产为负,财务状况不断恶化。有关资产:商业用房一间,账面价值100万元;机器设备一套,账面价值20万元;银行存款30万元;应收乙的账款30万元(2011年1月20日到期);应收丙的账款70万元(2011年2月6日到期)。甲公司有关负债:应付丙的账款50万元(2011年3月5日到期);应付丁的账款180万元(2011年1月10日到期)。2011年以来,甲公司的资产处理及债权债务清偿情况如下:(1)1月20日,丁请求甲公司偿还欠款未果。但在1月28日丁发现甲公司曾于1月15日将机器设备赠送给了戊。(2)2月3日,甲公司将拥有的商业用房以60万元的价格(市场价格为120万元)转让给非关联企业己公司,己公司在不知情的情况下,受让该房产,并办理了过户登记手续。(3)2月21日后,甲公司一直催告乙偿还债务,但乙到8月底仍未偿还,甲公司亦未采取其他法律措施。(4)3月15日,甲公司向丙提出就50万元债权债务予以抵销。(5)4月10日,甲公司与庚公司签订债权转让合同,将对丙的20万元债权以18万元的价格转让给庚。要求:根据本题所述内容,分别回答下列问题:(1)丁是否有权请求人民法院撤销甲公司将机器设备赠送给戊的行为?并说明理由。(2)丁是否有权请求人民法院撤销甲公司将商业用房转让给己公司的行为?并说明理由。(3)丁是否有权代位行使甲对乙的债权?并说明理由。(4)甲是否有权向丙主张就50万元的债权债务予以抵销?并说明理由。(5)甲庚之间的债权转让何时生效?何时对丙产生效力?并分别说明理由。

- 8 【单选题】ABC公司2010年末报表显示有短期金融负债80万,有超额现金100万,除超额现金外,没有其他短期金融资产,那么下列说法中正确的是( )。

- A 、 ABC公司2010年末的短期净负债为20万

- B 、 ABC公司2010年末的短期净金融资产为20万

- C 、 ABC公司2010年末的营运资本为20万

- D 、ABC公司2010年末的长期筹资净值为20万

- 9 【多选题】甲公司2019年6月30日资产负债表显示,总资产10亿元,所有者权益6亿元,总股数1亿股。当日甲公司股票收盘价每股25元。下列关于当日甲公司股权价值的说法中,正确的有( )。

- A 、清算价值是6亿元

- B 、会计价值是6亿元

- C 、持续经营价值是10亿元

- D 、现时市场价值是25亿元

- 10 【多选题】甲公司2019年6月30日资产负债表显示,总资产10亿元,所有者权益6亿元,总股数1亿股。当日甲公司股票收盘价每股25元。下列关于当日甲公司股权价值的说法中,正确的有( )。

- A 、清算价值是6亿元

- B 、会计价值是6亿元

- C 、持续经营价值是10亿元

- D 、现时市场价值是25亿元

热门试题换一换

- 关于投资性房地产的确认和计量,下列说法中正确的有( )。

- 在我国历来有“天上龙肉、地上驴肉”的说法,国内某公司主要生产驴肉系列罐头,在国内市场占有率第一。为了扩大市场,该公司领导决定将驴肉罐头出口到伊朗等伊斯兰国家,结果损失惨重。根据以上信息可以判断,该公司领导决策失误是因为忽视了( )。

- 以下有关PPS抽样的说法中正确的有()。

- 若甲公司的股票未来三年股利为零增长,每年股利为1元/股,预计从第4年起转为正常增长,增长率为5%,则该股票的价值为多少?

- 计算2015年赵某工资收入应缴纳的个人所得税;

- 假设其他因素不变,下列各项中会引起欧式看跌期权价值增加的有( )。

- 下列表述正确的是()。

- 计算酒店应缴纳的增值税。

- 下列关于法定公积金的表述中,不符合公司法律制度规定的是( )。

亿题库—让考试变得更简单

已有600万用户下载

n5ayk