- 计算分析题

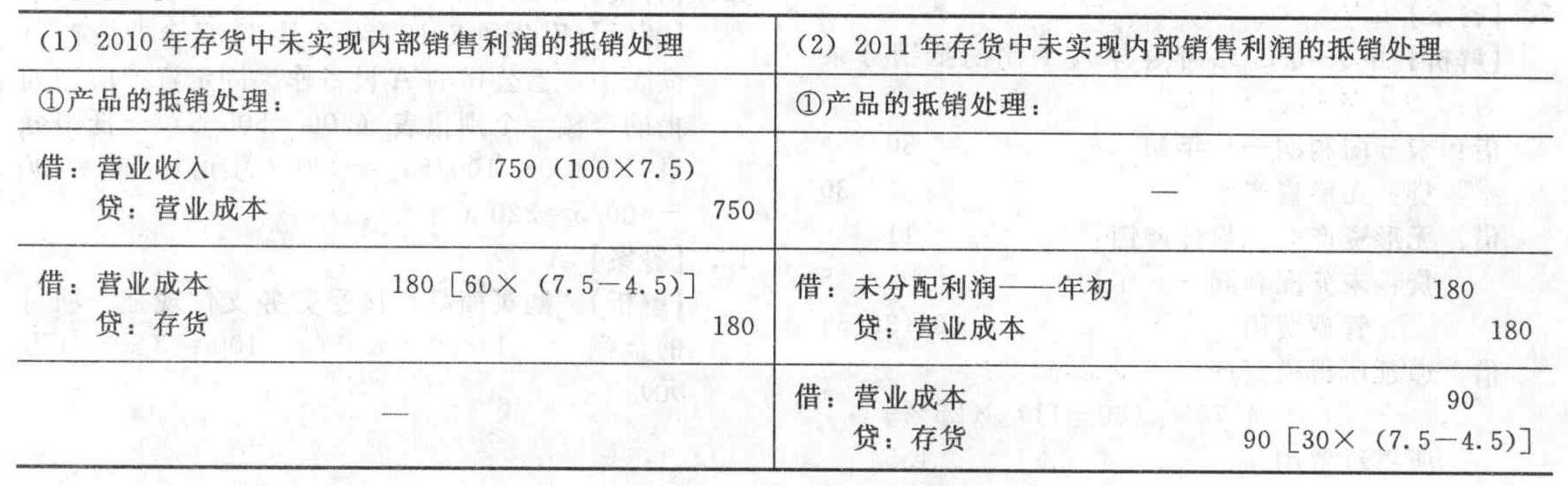

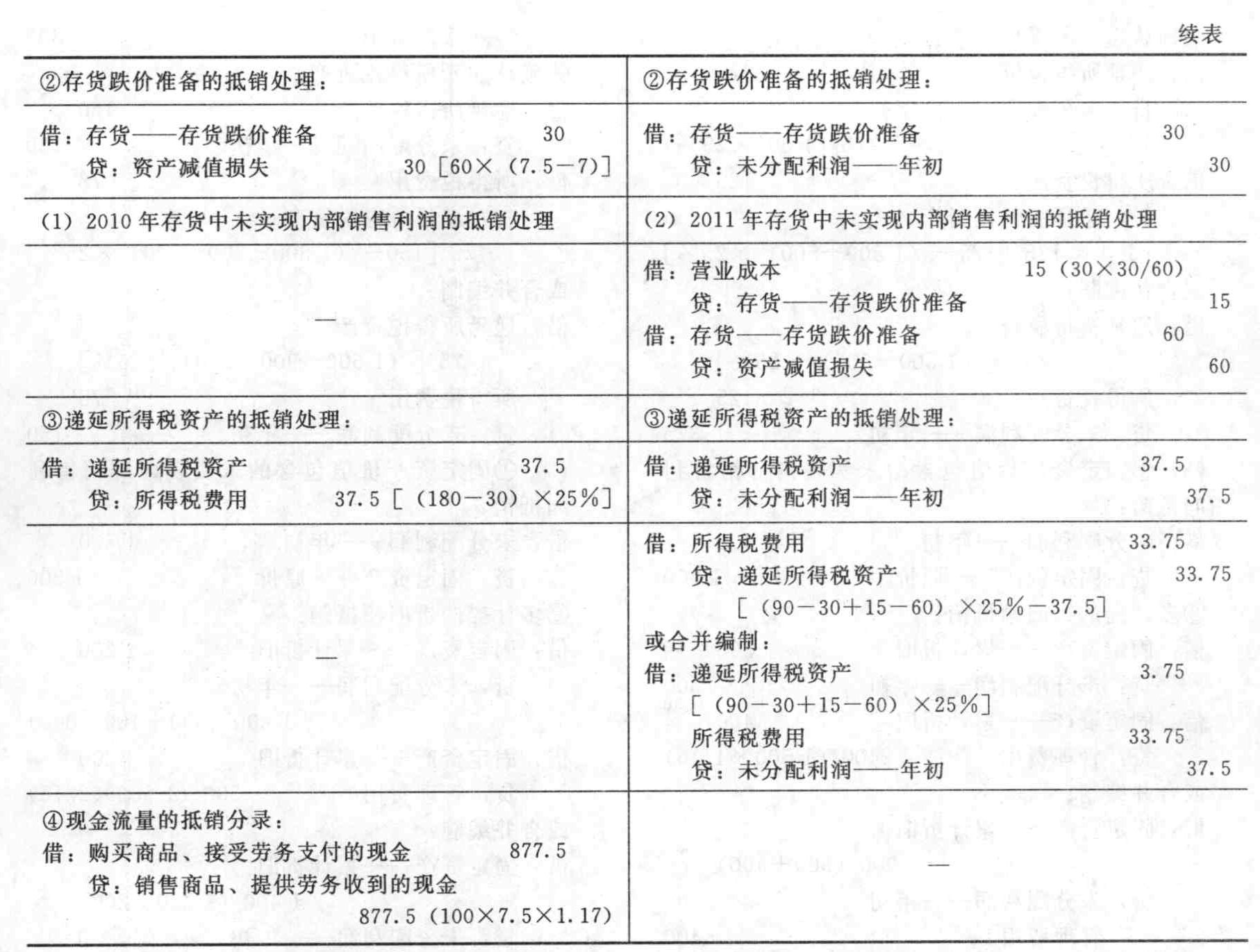

题干:甲公司(母公司)、乙公司(子公司)适用的所得税税率均为25%。母子公司发出存货采用先进先出法核算,按单个存货项目计提存货跌价准备;存货跌价准备在结转销售成本时结转。税法规定计提的存货跌价准备不得税前扣除。有关2010年、2011年和2012年内部交易业务如下:(1)2010年,甲公司向乙公司销售A产品100台,每台不含税(下同)售价7.5万元,增值税税率为17%,价款已收存银行。每台成本为4.5万元,未计提存货跌价准备。当年乙公司从甲公司购入的A产品对外售出40台,其余部分形成期末存货。2010年年末,乙公司进行存货检查时发现,因市价下跌,库存A产品的可变现净值下降至每台7万元。(2)2011年,乙公司对外售出上述A产品30台,其余部分形成期末存货。2011年年末,乙公司进行存货检查时发现,因市价持续下跌,库存A产品可变现净值下降至每台5万元。(3)2012年,甲公司向乙公司销售A产品200台,每台售价8万元,增值税税率为17%,价款已收存银行,A产品每台成本5万元。乙公司从甲公司购入的A产品对外售出150台,其余部分形成期末存货。2012年年末,乙公司进行存货检查时发现,库存A产品的可变现净值每台3.75万元。

题目:编制2010年、2011年和2012年内部购销存货的抵销分录,以及企业集团内部当期销售商品所产生的现金流量的抵销分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(3) 2012年存货中未实现内部销售利润的抵销处理

①产品的抵销处理:

借:未分配利润——年初 90

贷:营业成本 90

借:营业收入 1 600

贷:营业成本 1600 (200×8)

借:营业成本 240

贷:存货 240 [80×(8-5)]

②存货跌价准备的抵销处理:

借:存货——存货跌价准备 75

贷:未分配利润——年初 75

借:营业成本 75

贷:存货——存货跌价准备 75

借:存货——存货跌价准备 240

贷:资产减值损失 240

③递延所得税资产的抵销处理:

借:递延所得税资产 3.75

贷:未分配利润——年初 3.75

借:所得税费用 3.75

贷:递延所得税资产 3.75

④企业集团内部当期销售商品所产生的现金流量的抵销分录:

借:购买商品、接受劳务支付的现金 1872(200×8×1.17)

贷:销售商品、提供劳务收到的现金 1872

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2011年的销售净利率比2010年下降5%,总资产周转率提高10%,假定其他条件与2010年相同,那么甲公司2011年的净资产收益率比2010年提高( )。

- A 、0.045

- B 、0.055

- C 、0.1

- D 、0.105

- 2 【计算分析题】编制2010年至2012年A公司该项金融资产的相关会计分录。(金额单位用万元表示)

- 3 【计算分析题】编制2010年与固定资产有关的内部交易抵销分录。

- 4 【计算分析题】编制2011年与固定资产有关的内部交易抵销分录。

- 5 【计算分析题】编制2012年与固定资产有关的内部交易抵销分录。

- 6 【计算分析题】编制2011年和2012年内部应收账款与应付账款的抵销分录。

- 7 【计算分析题】编制2011年和2012年内部应付债券和持有至到期投资的抵销分录(不考虑与现金流量表有关的抵销分录)。

- 8 【计算分析题】编制A公司在2009年年末至2012年年末与租金支付以及其他与租赁事项有关的会计分录。

- 9 【计算分析题】编制2011年销售预算销售预算单位:元

预计现金流人单位:元

预计现金流人单位:元

- 10 【计算分析题】编制A公司在2012年年末至2015年年末与租金支付以及其他与租赁事项有关的会计分录。

热门试题换一换

- A公司的有关资料如下: (1)该公司销售收款政策如下:销售当月收现70%,下月收现30%; (2)2011年年末的应收账款为200万元;股本为50000万元; (3)预计2012年销售利润率为20%; (4)董事会计划2012年以股本的2%向投资者分配利润,并新增留存收益6500万元; (5)该企业所得税税率为25%。 要求: (3)预计2012年1月份实现的收入占全年销售额的10%,测算2012年1月份该企业销售收现金额。

- 市场规制权可以分为市场规制立法权和市场规制执法权两类。从具体领域来看,主要包括( )。

- 2007年12月14日甲与乙签订一份借款合同,约定借期为一年。后借款期限届满甲未归还借款,乙也未向甲催讨借款。根据规定,至2010年12月14日该借款合同的诉讼时效完成,但由于特殊情况可以依法延长。下列有关诉讼时效延长的说法,符合规定的是()。

- 根据合同法律制度的规定,下列各项中,属于无效合同的有( )。

- 甲公司、乙公司、丙公司都是从事奶粉生产的厂家,其主要市场均在某市,三家公司在某日的行业会议中签订了关于维持现有价格的协议,不允许相互之间采用降低价格的方式进行竞争。根据《反垄断法》的规定,关于该协议的说法正确的是( )。

- 甲股份有限公司(以下简称甲公司)2009年至2012年与投资业务有关的资料如下: (答案中的金额单位用万元表示)

- 抵押权实现时,抵押权人可以与抵押人协议以该抵押财产折价、拍卖、变卖所得的价款优先受偿,协议损害其他债权人利益的,其他债权人可以在知道或者应当知道撤销事由之日起一定期限内请求人民法院撤销该协议。该期限是()。

- 计算甲公司2018年度进一步取得40%股权个别报表中应确认的投资收益的金额。编制甲公司2018年个别财务报表中与持有乙公司投资相关的会计分录。

- 财务评价是仅对公司的财务状况进行总结、考核和评价。

亿题库—让考试变得更简单

已有600万用户下载

VqyX5