- 计算题

题干:甲公司是一家制造企业,为扩大产能决定添置一台设备。公司正在研究通过自行购置还是租赁取得该设备,有关资料如下: (1)如果自行购置,设备购置成本为2000万元。根据税法规定,设备按直线法计提折旧,折旧年限为8年,净残值为80万元。该设备预计使用5年,5年后的变现价值预计为1000万元。 (2)如果租赁,乙公司可提供租赁服务,租赁期5年。每年年末收取租金320万元,设备的维护费用由甲公司自行承担,租赁期内不得撤租。租赁期届满时设备所有权不转让。根据税法规定,甲公司的租赁费可以税前扣除。乙公司因大批量购置该种设备可获得价格优惠,设备购置成本为1920万元。 (3)甲公司、乙公司的企业所得税税率均为25%;税前有担保的借款利率为8%。

题目:要求: (1)利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。 (2)计算乙公司可以接受的最低租金。

(2)计算乙公司可以接受的最低租金。

扫码下载亿题库

精准题库快速提分

参考答案

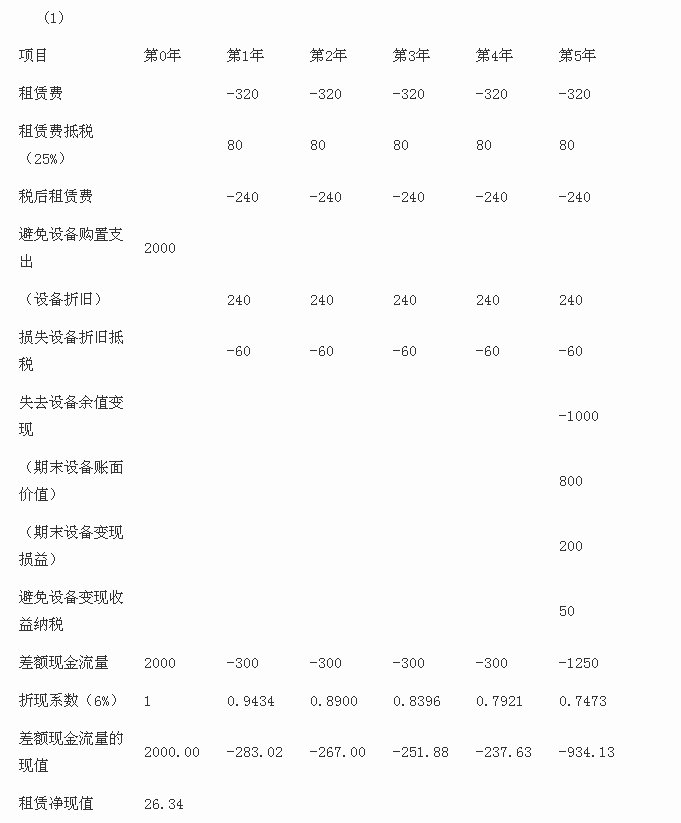

参考答案按照2014年教材的解法:

租赁方案净现值大于0,甲公司应选择租赁方案。

【提示】若按2015年教材内容确定现金流量,如下表:

租赁方案净现值大于0,甲公司应选择租赁方案。

【提示】对于借款购置设备的现金流量处理,2014年教材是作为初始一次支出,2015年教材是考虑未来的每年税后利息支出及到期偿还的本金,两种现金流量的现值是一样的。

(2)乙公司租赁净现值为0时的租金为乙公司可以接受的最低租金。

乙公司年折旧额=(1920-80)/8=230(万元)

乙公司设备变现收益纳税=[1000-(1920-230×5)]×25%=57.5(万元)

最低租金=[1920-230×25%×(P/A,6%,5)-(1000-57.5)×(P/F,6%,5)]/[(1-25%)×(P/A,6%,5)]=308.12(万元/年)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算题】要求: (1)利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

(2)计算乙公司可以接受的最低租金。

(2)计算乙公司可以接受的最低租金。

- 2 【计算分析题】利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 3 【计算分析题】 利用差额分析法,计算租赁方案每年 的差额现金流量及租赁净现值(计算过程 及结果填入下方表格中),判断甲公司应 选择购买方案还是租赁方案并说明原因。

- 4 【计算分析题】利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 5 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 6 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 7 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 8 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 9 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 10 【计算分析题】利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。单位:万元

热门试题换一换

- 乙公司是一家业务比较单一的超市经营企业,对于该公司来讲,比较适合的组织结构是( )。

- 纳税人领购发票,须先将已使用完的发票存根联,交税务机关审核无误后,再购领发票并自行保管旧发票存根联,这种方式称为( )。

- 下列情形中,不会影响独立董事独立性的是( )。

- 甲公司2017年年初存货的账面余额中包含甲产品1800件,其实际成本为540万元,已计提的存货跌价准备为45万元。2017年甲公司未发生任何与甲产品有关的进货,甲产品当期售出600件。2017年12月31日,甲公司对甲产品进行检查时发现,库存甲产品均无不可撤销合同,其市场销售价格为每件0.26万元,预计销售每件甲产品还将发生销售费用及相关税金0.005万元。甲公司2017年年末对甲产品应计提的存货跌价准备为( )。

- A公司适用的所得税税率为25%。A公司采用控股合并方式合并B公司,资料如下:(1)A公司向B公司的原股东定向发行1000万股普通股(每股面值1元,公允价值为10元),从B公司的原股东处取得B公司100%的股权。合并后B公司仍然保留法人资格继续经营。(2)购买日,B公司可辨认净资产账面价值为9000万元,公允价值为10000万元,可辨认资产账面价值与公允价值的差额形成应纳税暂时性差异;负债的账面价值与公允价值相等。(3)此外,A公司发生评估费用、审计费用、咨询费用等共计10万元,股票发行费用80万元,均以银行存款支付。(4)A公司与B公司的原股东不存在关联方关系,B公司可辨认资产和负债的计税基础与其原账面价值一致。A公司购买日确认的企业合并成本为( )。

- 计算该企业损失酒精应转出的进项税额。

- (3)将200箱B牌甲类卷烟移送给下设的非独立核算门市部,门市部当月将其对外销售,取得销售额900万元。

- 奔驰汽车公司推出价位相对较低的品牌为SMART的小汽车,这属于以下哪一种产品组合策略( )。

亿题库—让考试变得更简单

已有600万用户下载

QdrvR