- 计算题

题干:甲公司是一家制造企业,为扩大产能决定添置一台设备。公司正在研究通过自行购置还是租赁取得该设备,有关资料如下:(1)如果自行购置,设备购置成本为1000万元。根据税法规定,设备按直线法计提折旧,折旧年限为8年,净残值为40万元。该设备预计使用5年,5年后的变现价值预计为500万元。(2)如果租赁,乙公司可提供租赁服务,租赁期5年,每年年末收取租金160万元,设备的维护费用由甲公司自行承担,租赁期内不得撤租,租赁期届满时设备所有权不转让。根据税法规定,甲公司的租赁费可以税前扣除。乙公司因大批量购置该种设备可获得价格优惠,设备购置成本为960万元。(3)甲公司、乙公司的企业所得税税率均为25%;税前有担保的借款利率为8%。

题目:要求: (1)利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。 (2)计算乙公司可以接受的最低租金。

(2)计算乙公司可以接受的最低租金。

扫码下载亿题库

精准题库快速提分

参考答案

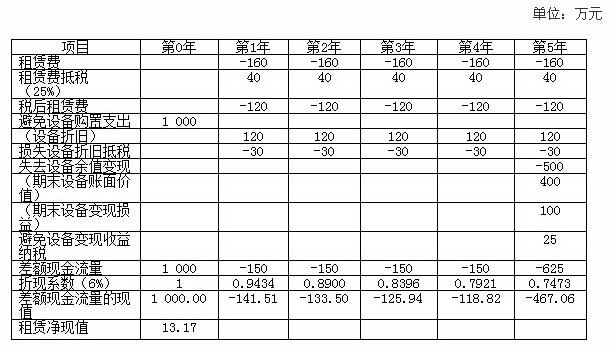

参考答案(1)

租赁方案净现值大于0,甲公司应选择租赁方案。

【提示】若按2015年教材内容确定现金流量,如下表:

单位:万元

(2)乙公司租赁净现值为0时的租金为乙公司可以接受的最低租金。

乙公司年折旧额=(960-40)/8=115(万元)

乙公司设备变现收益纳税=[500-(960-115×5)]×25%=28.75(万元)

最低租金=[960-115×25%×(P/A,6%,5)-(500-28.75)×(P/F,6%,5)]/[(1-25%)×(P/A,6%,5)]=154.06(万元/年)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算题】要求: (1)利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

(2)计算乙公司可以接受的最低租金。

(2)计算乙公司可以接受的最低租金。

- 2 【计算分析题】利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 3 【计算分析题】 利用差额分析法,计算租赁方案每年 的差额现金流量及租赁净现值(计算过程 及结果填入下方表格中),判断甲公司应 选择购买方案还是租赁方案并说明原因。

- 4 【计算分析题】利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 5 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 6 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 7 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 8 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 9 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 10 【计算分析题】利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。单位:万元

热门试题换一换

- 黄河公司2010年度因对甲公司长期股权投资应确认的投资收益是()万元。

- 某企业全年需用A材料2400吨,每次的订货成本为400元,每吨材料年储存成本12元,则每年最佳订货次数为( )次。

- 钻石模型分析的提出者是( )。

- 简述权变理论中确定组织结构应考虑的重要变量。

- 注册会计师在制定计划的重要性时,下列()因素可能表明存在一个或多个特定类别的交易、账户余额或披露的重要性水平,这些一个或多个的重要性水平可能合理预期影响财务报表使用者依据财务报表作出的经济决策。

- 计算甲公司取得乙公司75%表决权资本的成本,并编制相关的会计分录。

- 计算A产品的总成本和单位成本。

- A厂业务招待费的调整金额。

- 编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。 辅助生产费用分配表(交互分配法) 2014年8月 单位:元

- 若新达公司和丁公司都享有优先受偿权,二者的顺位如何?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

LwrWe