- 计算分析题

题干:A公司2016年3月4日发行公司债券,每张面值1000元,票面利率10%,5年期。A公司适用的所得税税率为25%。要求通过计算回答下列互不相关的几个问题:

题目:假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

扫码下载亿题库

精准题库快速提分

参考答案

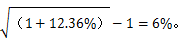

参考答案投资者要求的到期收益率12.36%为有效年利率,则:

其计息期利率=

债券价值=1000×5%×(P/A,6%,6)+1000×(P/F,6%,6)=50×4.9173+1000×0.7050=950.87(元)。

所以,当债券价格低于950.87元时,B公司才可以考虑购买。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。B公司2015年3月4日按每张1020元的价格购人该债券并持有到期,计算该债券的报价年到期收益率和有效年到期收益率。

- 2 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。折现率为12%, B公司2014年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 3 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。B公司2015年3月4日按每张1020元的价格购人该债券并持有到期,计算该债券的报价年到期收益率和有效年到期收益率。

- 4 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。B公司2015年3月4日按每张1020元的价格购人该债券并持有到期,计算该债券的报价年到期收益率和有效年到期收益率。

- 5 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。B公司2012年3月4日按每张1020元的价格购入该债券并持有到期,计算该债券的报价年到期收益率和有效年到期收益率。

- 6 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 7 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 8 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 9 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 10 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

热门试题换一换

- 某一般纳税企业月初欠交增值税15万元,无尚未抵扣增值税。本月发生进项税额50万元,销项税额65万元,进项税额转出5万元,交纳本月增值税15万元。无其他事项,则月末结转后,“应交税费─未交增值税”科目的余额是( )。

- (假设A公司2010年度财务报表由EFG会计师事务所审计)ABC会计师事务所应当就计划的审计范围和时间与治理层进行沟通,以下关于沟通的事项说法不正确的是()。

- 下列情形中,引起诉讼时效中断的有()。

- 下列关于上市公司中期财务报告的表述中,正确的有()。

- 某方案的静态回收期是()。

- 针对以下几种互不相关的情况进行计算:①若企业的融资政策为:多余现金优先用于归还借款,归还全部借款后剩余的现金全部发放股利,计算2014年的股权现金流量;②若企业采取剩余股利政策,维持基期目标资本结构,计算2014年的股权现金流量;③E公司预计从2014年开始实体现金流量会以5%的年增长率稳定增长,加权平均资本成本为10%,使用现金流量折现法估计E公司2013年底的公司实体价值和股权价值;④E公司预计从2014年开始实体现金流量会稳定增长,加权平均资本成本为10%,为使2013年底的股权价值提高到8000万元,E公司现金流量的增长率应是多少?

- 下列各项违背基本的公司治理原则的是( )。

- 2010年3月份某公司实行股票期权计划。3月8日,该公司授予李某股票期权30000股,授予价人民币2.5元/股;该期权无公开市场价格,并约定2010年11月8日起可以行权,行权前不得转让。11月1日公司股票在境外上市,11月8日李某以授予价购买股票30000股,当日该股票的每股公开市场价格人民币4元,问李某应该就其期权缴纳个人所得税()元。

- 某大型联合企业A公司,拟开始进入轮船制造业。A公司目前的资本结构为负债/股东权益为3/5,进入轮船制造业后实行负债/所有者权益为2/3的目标结构。轮船制造业的代表公司是B公司,其资本结构为债务/权益为7/10,值为1.2,两公司的所得税税率均为25%。则A公司新的值是()。

- 注册会计师执行内部控制审计时,下列有关选择拟测试的控制的说法中,错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

QZXlv