- 计算分析题

题干:A公司2016年3月4日发行公司债券,每张面值1000元,票面利率10%,5年期。A公司适用的所得税税率为25%。要求通过计算回答下列互不相关的几个问题:

题目:假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

扫码下载亿题库

精准题库快速提分

参考答案

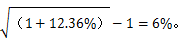

参考答案投资者要求的到期收益率12.36%为有效年利率,则:

其计息期利率=

债券价值=1000×5%×(P/A,6%,6)+1000×(P/F,6%,6)=50×4.9173+1000×0.7050=950.87(元)。

所以,当债券价格低于950.87元时,B公司才可以考虑购买。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。B公司2015年3月4日按每张1020元的价格购人该债券并持有到期,计算该债券的报价年到期收益率和有效年到期收益率。

- 2 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。折现率为12%, B公司2014年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 3 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。B公司2015年3月4日按每张1020元的价格购人该债券并持有到期,计算该债券的报价年到期收益率和有效年到期收益率。

- 4 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。B公司2015年3月4日按每张1020元的价格购人该债券并持有到期,计算该债券的报价年到期收益率和有效年到期收益率。

- 5 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。B公司2012年3月4日按每张1020元的价格购入该债券并持有到期,计算该债券的报价年到期收益率和有效年到期收益率。

- 6 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 7 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 8 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 9 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 10 【计算分析题】假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率(有效年利率)为12.36%,B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

热门试题换一换

- 下列有关甲公司非货币性资产交换的会计处理,表述正确的有()。

- 丙注册会计师计划测试C公司2011年度主营业务收入的完整性,以下各项审计程序中,通常难以实现上述目标的是()。

- 当期可以抵扣的进项税额;

- 根据《物权法》的规定,下列关于抵押权的说法中,不正确的是( )。

- 该公司2011新增记载资金的营业账簿应缴纳的印花税;

- 2015年12月李某获得的稿酬所得应缴纳的个人所得税;

- 注册会计师执行财务报表审计工作的总体目标有( )。

- 税法关于规定纳税时限的概念包括()。

- 如意公司因负债被债权人申请破产,人民法院受理了该破产申请。根据企业破产法律制度的规定,破产申请受理后所实施的行为,不符合法律规定的有( )。

- 佳美公司是一家全国性家电零售连锁企业,在国内一、二线城市拥有近百家大型连锁商城,是国内外众多家电品牌厂家在中国的最大销售商。2019年,该公司并购了国内另一家著名的家电零售连锁企业恒兴公司,销售网络扩展到全国三分之二以上的城市和部分乡镇,市场占有率提高了20%,进一步巩固了其行业领先地位。佳美公司实施上述并购的动机是( )。

亿题库—让考试变得更简单

已有600万用户下载

Omblq