- 综合题(主观)

题干:甲公司为一家机械设备制造企业,按照当年实现净利润的10%提取法定盈余公积,甲公司20×3年度财务报表于20×4年3月31日对外报出。不考虑增值税等其他因素影响。内审部门在对甲公司及其下属于公司20×3年度财务报表进行审计时,内审人员关注到其20×3年以下交易或事项的会计处理。(1)20×2年12月31日,甲公司将某大型机器设备按2100万元的价格销售给乙租赁公司。该设备20×2年12月31日的账面原值为1820万元,已计提折旧20万元。同时又签订了一份租赁合同将该设备融资租回。租赁期开始日为20×3年1月1日,租赁期为5年。融资租入的设备在折旧期内按双倍余额递减法计提折旧,并分摊未实现售后租回损益。假定20×3年该设备所生产的产品未对外出售。甲公司会计处理;借:固定资产清理1800累计折旧20贷:固定资产1820借:银行存款2100贷:固定资产清理1800递延收益300借:递延收益60贷:制造费用——折旧费60(2)20×1年1月1日,经股东大会批准,甲公司向其10名高管人员每人授予1万份现金股票增值权,这10名高管人员自20×1年1月1日起,在甲公司连续服务满3年即可在可行权日后根据公司股票的增长幅度获得现金。授予日,每份现金股票增值权的公允价值为12元,20×1年末,每份现金股票增值权的公允价值为15元,20×2年末,每份现金股票增值权的公允价值为18元,20×3年末,每份现金股票增值权的公允价值为20元,甲公司预计高管人员在三年内均无人离职。甲公司会计处理:至20×3年末累计已经确认的成本费用为120万元,高管行权时实际支付的金额200万元与120万元之差计入管理费用。(3)甲公司对发出的存货采用移动加权平均法进行核算。20×3年3月1日甲公司结存B材料3000公斤,每公斤实际成本为10元;3月5日和3月20日分别购入B材料9000公斤和6000公斤,每公斤实际成本分别为11元和12元;3月10日和3月25日生产设备领用材料,分别发出该材料10500公斤和6000公斤。甲公司会计处理:确认了3月份发出存货的总成本18.43(11.17×16500/10000)万元。(4)20×3年6月30日甲公司因A产品质量问题给客户张某造成人身伤害,被张某起诉,要求甲公司赔偿50万元,甲公司估计败诉的可能性为60%,最可能的赔偿金额为30万元,并需要支付诉讼费用3万元。法院尚未判决,甲公司确认预计负债33万元。税法规定,对于诉讼损失和赔偿,于实际发生时计入应纳税所得额。甲公司的会计处理为:借:销售费用30管理费用3贷:预计负债33借:递延所得税资产8.25贷:所得税费用8.25(5)甲公司设立全资子公司庚公司,从事公路的建设和经营。20×3年3月5日,甲公司(合同投资方)、庚公司(项目公司)与某地政府(合同授予方)签订特许经营协议,该政府将一条公路的特许经营权授予甲公司。协议约定,甲公司采用建设—经营—移交方式进行公路的建设和经营,建设期3年,经营期30年;建设期内,甲公司按约定的工期和质量标准建设公路,所需资金自行筹集;公路建造完成后,甲公司负责运行和维护,按照约定的收费标准收取通行费;经营期满后,甲公司应按协议约定的性能和状态将公路无偿移交给政府。项目运行中,建造及经营、维护均由庚公司实际执行。庚公司采用自行建造的方式建造公路,截至20×3年12月31日,累计实际发生建造成本50000万元(其中,原材料32500万元,职工薪酬7500万元,机械作业10000万元),预计完成建造尚需发生成本150000万元。庚公司预计应收对价的公允价值为项目建造成本加上10%的利润。庚公司对上述交易或事项的会计处理为:借:合同资产50000贷:原材料32500应付职工薪酬7500累计折旧10000

题目:计算资料(1)至资料(4)中差错更正对甲公司20×3年度财务报表中资产项目、负债项目及利润总额的影响(减少数以“-”号表示)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案对甲公司资产项目的影响=-60(万元)(1分)

对甲公司负债项目的影响=-60(万元)(1分)

对甲公司利润总额的影响=+40(万元)(1分)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】对资料(1)中的会计差错进行更正处理。

- 2 【综合题(主观)】针对资料一至资料七,请指出审计甲公司2013年财务报表的总体应对措施。

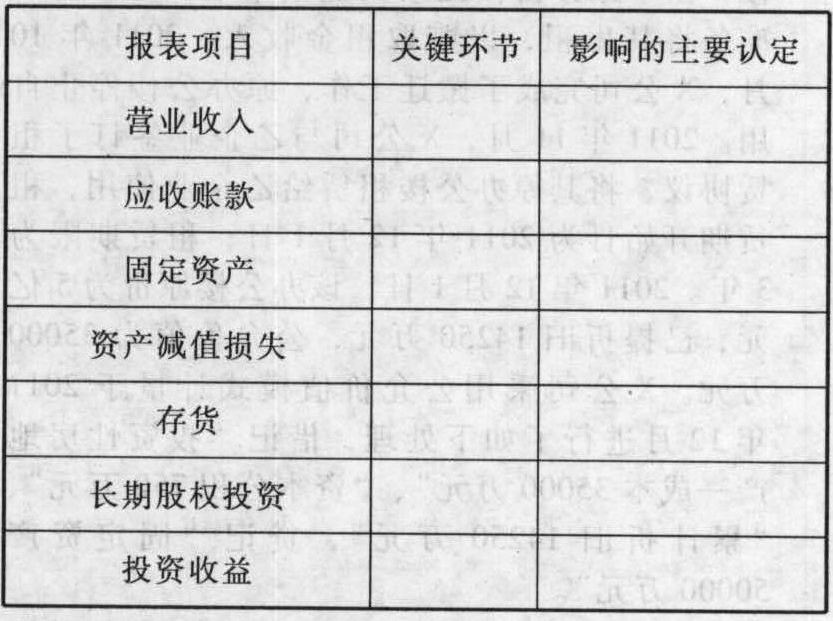

- 3 【综合题(主观)】针对资料一至资料七,请针对审计X公司2011年年度财务报表的关键环节、报表项目以及影响的认定填列下表。

- 4 【综合题(主观)】根据资料(3);①计算甲公司对丁公司投资于出售日前的账面价值;②计算甲公司出售丁公司股权在其个别财务报表中应确认的投资收益;③编制甲公司与出售丁公司股权及剩余股权相关的会计分录。

- 5 【综合题(主观)】根据资料(1)至(3)、资料(5),计算甲公司购买日(或合并日)合并资产负债表中固定资产、无形资产、资产总额、递延所得税资产(或负债)、负债总额、股本(数量和金额)、资本公积、盈余公积、未分配利润和少数股东权益、所有者权益总额的列报金额。

- 6 【综合题(主观)】根据资料(3):①计算甲公司对丁公司投资于出售日前的账面价值;②计算甲公司出售丁公司股权在其个别财务报表中应确认的投资收益;③编制甲公司出售丁公司股权相关的会计分录。

- 7 【计算分析题】根据资料一、资料二和资料三,计算预算年度应收账款、存货和应付账款的年末余额。

- 8 【综合题(主观)】计算资料(1)至资料(4)中差错更正对甲公司20×3年度财务报表中资产项目、负债项目及利润总额的影响(减少数以“-”号表示)。

- 9 【计算分析题】根据资料一和资料三,计算甲公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对该公司有利。

- 10 【计算分析题】根据资料一和资料五,计算公司9月份的预计现金收入。

热门试题换一换

- 以下有关函证方式的说法中,恰当的有()。

- 下列行为中,不属于车辆购置税应税行为的是( )。

- 世界规模最大、综合竞争力最强的汽车企业-丰田公司,最近麻烦不断,相关部门都接到了客户的投诉,起因就是一个小小的刹车系统故障,随之引起了一连串的召回事件,在中国召回1123辆雷克萨斯LX470,在美国召回41.2万辆高端乘用车,丰田汽车公司自去年下半年以来,因存在安全隐患已经在全球召回问题车累计达1000万辆。按照丰田现任总裁丰田章男最近的总结,导致召回事件的主要原因,一是企业规模扩张太快,二是随着规模扩张,保证汽车品质的人才培养无法跟上。要求,根据上述资料,回答下列问题:(1)简述质量成本的类型?(2)丰田召回事件属于质量成本的那种类型?

- 华夏公司是一家中等制造企业,计划在未来10年内将公司规模扩展到国内最大,为此,公司决定走并购战略之路。该公司实施并购战略的动因可能包括( )。

- 下列属于重建市场边界基本法则的有( )。

- 以财务顾问公司的估值结果为基准,从B公司股东财富最大化角度,分析判断B公司拟转让的20000万股股份定价是否合理。

- 请使用最大最小法进行投资项目的敏感分析,计算该加盟酒店项目净现值为0时的酒店入住率。

- 自产应税消费品用于下列用途,应以纳税人同类消费品最高价格作为消费税计税依据的有( )。

亿题库—让考试变得更简单

已有600万用户下载

QR0x3