- 计算分析题

题干:某公司是一家深交所的上市公司。公司董事长在2014年的工作会上提出,“要通过并购重组、技术改造、基地建设等举措,用5年左右的时间使集团规模翻一番,努力跻身世界先进企业行列。”根据集团发展需要,经研究决定,拟建设一个项目,该项目已经国家有关部门核准,预计两年建成。为解决资金缺口,公司决定在2015年实施股权再融资计划。初步拟定了两个方案:(1)公开增发新股;(2)非公开增发新股。该公司2012~2014年度部分财务数据如下:[1479201610271-image/175.jpg]该公司股票面值1元,不考虑其他因素。

题目:根据有关规定,判断两个融资方案的可行性;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案依据《上市公司证券发行管理办法》,上市公司公开增发对公司盈利持续性与盈利水平的基本要求是:①最近3个会计年度连续盈利(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为依据);②最近3个会计年度加权平均净资产收益率不低于6%(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)。该公司2012~2014年3个会计年度连续盈利,但加权平均净资产收益率不符合要求。

依据《关于修改上市公司现金分红若干规定的决定》,上市公司公开增发对公司现金股利分配水平的基本要求是最近3年以现金方式累积分派的利润不少于最近3年实现的年均可分配利润的30%。该公司最近三年没有派发现金股利,故不符合公开增发的条件。

综上所述,公开增发方案对该公司来说不具有可行性。

关于非公开增发,没有过多发行条件上的限制,一般只要发行对象符合要求,并且不存在一些严重损害投资者合法权益和社会公共利益的情形均可申请非公开发行股票。对于一些以往盈利记录未能满足公开融资条件,但又面临重大发展机遇的公司而言,非公开增发提供了一个关键性的融资渠道。因此,该公司可以采用非公开增发的方式募集资金。

您可能感兴趣的试题

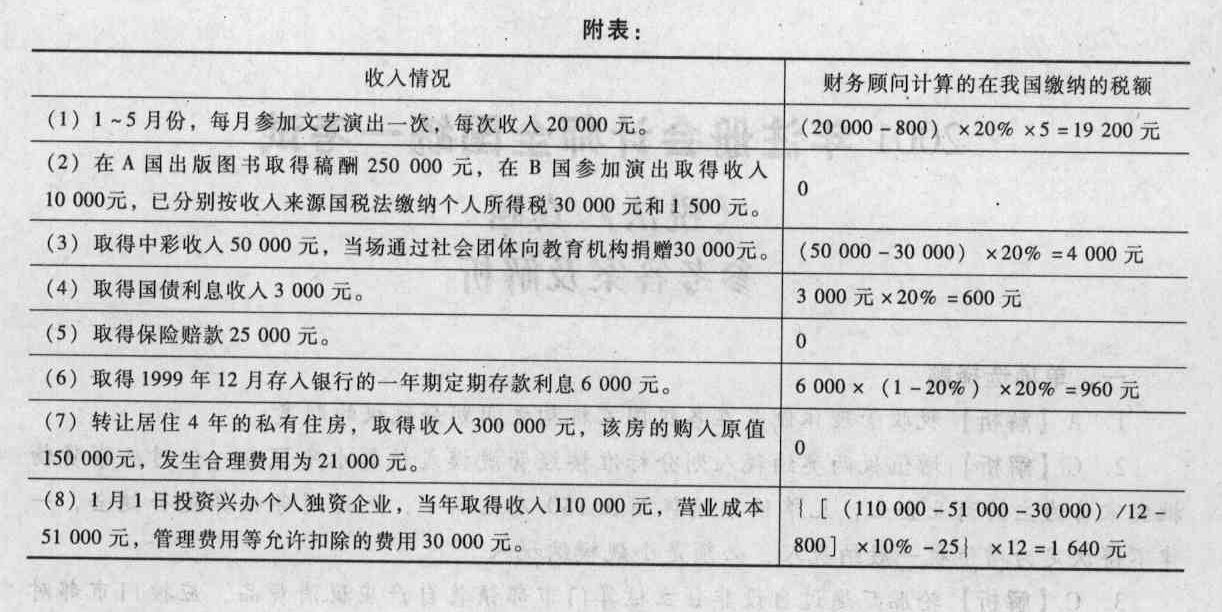

您可能感兴趣的试题- 1 【综合题(主观)】根据个人所得税法及有关规定,逐项判断该财务顾问计算的应纳税额是否正确,简要说明依据,并正确计算应在我国缴纳的个人所得税税额。

- 2 【综合题(主观)】计算两个方案的净差额,并判断应否实施更新设备的方案。

- 3 【综合题(主观)】根据有关规定,判断两个融资方案的可行性。

- 4 【计算分析题】计算两个方案的净差额,并判断应否实施更新设备的方案。

- 5 【计算分析题】根据有关规定,判断两个融资方案的可行性;

- 6 【计算分析题】计算两个方案的净差额,并判断应否实施更新设备的方案。【考点分析】本题的考点是固定资产更新决策。

- 7 【综合题(主观)】为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考 10 年期政府债券到期收益率,计算筹资后股权资本成本。

- 8 【综合题(主观)】根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。

- 9 【综合题(主观)】为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

- 10 【计算分析题】为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

热门试题换一换

- 甲、乙结婚后购得房屋一套,仅以甲的名义进行了登记。后甲、乙感情不和,甲擅自将房屋以时价出售给不知情的丙,并办理了房屋所有权变更登记手续。乙得知后拒绝追认该合同。根据《物权法》的规定,下列选项中,正确的是( )。

- 根据企业所得税法的规定,下列纳税人中属于企业所得税纳税人的是()。

- 甲分支机构拒绝履行保证责任的理由是否成立?并说明理由。

- ABC公司拟发行5年期的债券,面值1000元,发行价为900元,利率10%(按年付息),所得税税率为25%,发行费用率为发行价的5%,则该债券的税后债务资本成本为( )。

- 下列税种中,采用比例税率征收的有( )。

- 企业因下列交易事项产生的损益中,不影响发生当期营业利润的是()。

- 下列有关财务报表审计业务三方关系的说法中,错误的是( )。

- 针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 甲公司是一家煤矿企业,依据开采的原煤产量按月提取安全生产费,提取标准为每吨10元,假定每月原煤产量为15万吨。2×20年5月26日,经有关部门批准,该企业购入一批需要安装的用于改造和完善矿井运输的安全防护设备,价款为200万元,增值税进项税额为26万元,安装过程中发生的安装支出为15万元,设备预计于2×20年5月31日安装完成,并达到预定可使用状态。甲公司于2×20年5月份支付安全生产设备检查费10万元。假定2×20年5月1日,甲公司“专项储备——安全生产费”余额为500万元。不考虑其他相关税费,2×20年5月31日,甲公司“专项储备——安全生产费”余额为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

Q8YwR